クレジットカードで審査落ちする場合に確認しておきたいのがクレジットヒストリー(クレヒス)と呼ばれる信用情報です。

ブラックリスト入りの状態になるとカードやローンの審査通過が難しくなりますが、自分の信用情報がどのような状態になっているか知らない方は多いでしょう。

そこで今回は、信用情報機関の「JICC」に信用情報開示をする方法と、ブラックが不安な場合の信用情報(クレヒス)の見方を分かりやすく解説していきます。

目次

信用情報機関の「JICC」とは?

クレジットカードやローンの申し込みや支払い状況などに関する信用情報(クレヒス)は、信用情報機関という専門の機関によって記録されています。

クレジットカードやローンを申し込んだ際にはカード会社(ローン会社)が信用情報機関に情報の照会を行って、申込者の返済能力に問題がないかをチェック(審査)しているのです。

国内には「CIC」「JICC」「KSC」という3つの信用情報機関があり、それぞれ加盟する会社は異なりますが、3社間ではCRINというネットワークによって情報の共有が行われているため、いずれかの信用情報機関にトラブルの情報が記録された場合は、他の信用情報機関に加盟しているカード会社の審査にも影響してきます。

また、CICとJICCの2社に加盟するアメリカン・エキスプレス(アメックス)のように、複数の信用情報機関に加盟しているカード会社もあるため注意しましょう。

このうち、今回ご紹介する「JICC(日本信用情報機構)」は、主に以下のような企業が加盟しているのが特徴です。

JICC加盟企業

- 消費者金融業者

- クレジットカード会社(流通系・銀行系・メーカー系・信販系)

- 金融機関

- 保証会社

- リース会社

例えばカード会社だと、アメリカン・エキスプレス(アメックス)やイオン、オリコ、楽天など多くのカード会社がJICCに加盟しています。

延滞(滞納)や債務整理などの金融トラブルを起こすと「ブラック」になる

クレジットカードの情報サイトではよく「ブラックリスト」や「ブラック」という言葉を目にしますが、これは延滞(滞納)や自己破産などの債務整理を起こしてクレヒスに事故情報が記録されている状態のことを指します。

具体的には、延滞が61日以上または3か月以上に及ぶと「異動」という記録が残っていわゆるブラックとなるので要注意です。

JICCのブラック解消までの期間

延滞を起こした場合のJICCでのブラック解消までの期間は「契約継続中及び完済日から5年間」です。

延滞情報が残るのは延滞継続中で、延滞解消の情報に関しては「当該事実の発生日から1年間」となっているため、もし延滞を起こしてブラックになった場合は、すぐに支払い(返済)を行ってください。

JICCの場合は延滞の記録が付いても、すぐに返済を行えば1年間でブラック解消となります。

他の信用情報機関である「CIC」や「KSC」の場合、延滞を起こすと5年間ブラックとなるため、比較的傷は浅いといえるでしょう。

ただし、延滞を起こして返済していない(完済していない)場合や、自己破産などの債務整理、カードの強制解約などのトラブルを起こすと5年間ブラック状態が続くため注意が必要です。

信用情報開示で確認できる情報

自分の信用情報(クレヒス)は、信用情報機関に情報開示の手続きを行うと確認することができます。

ここでは、本人がJICCの信用情報を確認する方法を解説していきます。

JICCに信用情報開示を行って確認できる情報は以下の通りです。

- 氏名や生年月日などの個人情報(本人情報)

- クレジットカードやローンなどの取引情報(利用金額・残高などの債権情報)

- 取引に関する情報(支払い遅延・法的手続きの有無など)

例えば、クレジットカードを契約している場合は登録会社名や契約日、支払い遅延の有無などの情報が確認できます。

(代理人が開示を行う場合は別途委任状や印鑑登録証明書が必要となるので注意しましょう。)

信用情報開示の手続き方法

jicc情報開示請求の見本

JICCの信用情報開示手続きは、以下の3通りの方法があります。

- スマートフォン(スマホアプリ)

- 郵送

それぞれの手続き方法を詳しくみていきましょう。

スマートフォン(スマホアプリ)で信用情報を開示する方法

スマートフォン(スマホアプリ)を利用する場合は、24時間いつでも手続きができるのがメリットです。

開示結果は郵送となるので一週間程度の余裕をみておきましょう。

開示に必要なもの

スマートフォンでの開示に必要なものは、1,000円(税込)の手数料と、運転免許証などの本人確認書類となります。

本人確認書類として使えるのは以下のうちいずれか1点です。

- 運転免許証

- 運転経歴証明書(平成24年4月1日以降発行のもの)

- 各種保険証

- マイナンバーカード(個人番号カード)

- パスポート

- 写真付き住民基本台帳カード

- 在留カードまたは特別永住者証明書

- 各種障がい者手帳

いずれの場合も、有効期限内で日本の官公庁が発行した書類に限り、氏名・現住所・生年月日が記載されているものとなります。

支払い方法や注意点

手数料の支払い方法は以下の通りです。

- 本人名義のクレジットカード

- コンビニ

- ATM

- インターネットバンキング

開示結果は郵送となり、転送不要の簡易書留(親展)として送られるため、スマホで開示結果を確認することはできません。

また、本人のスマホが必要なため、夫婦や家族で同じスマホから手続きを行えない点にも注意してください。

手続き方法

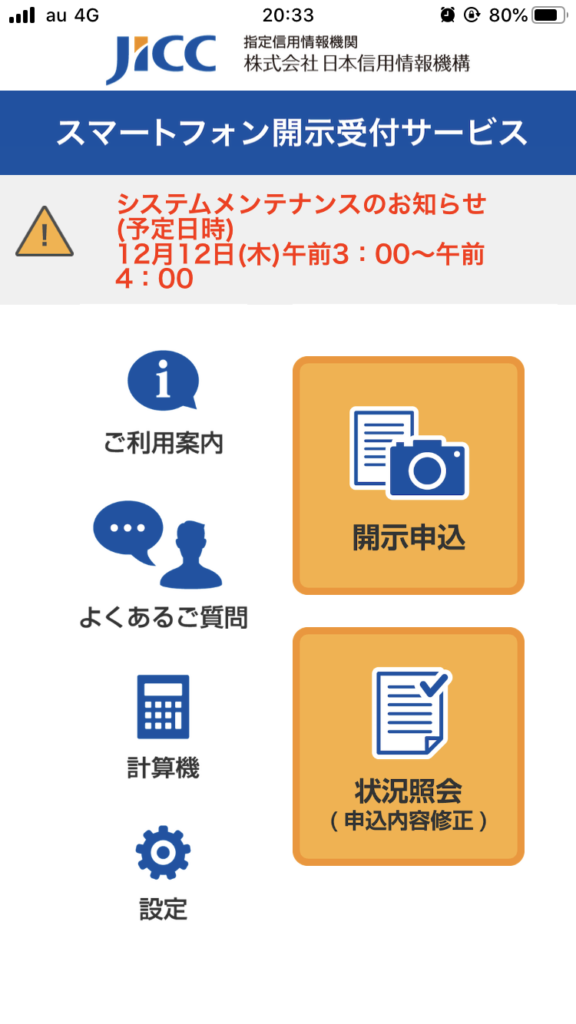

iPhoneまたはAndroidのスマートフォンで「スマートフォン開示受付サービス」というアプリをダウンロードします。App storeかGoogle Playのアプリストアで”JICC”と検索すると出てきます。

アプリを開くと以下の画面が出ます。

右上にある「開示申込」を押すと利用規約と注意事項の画面が出るので同意して進みます。

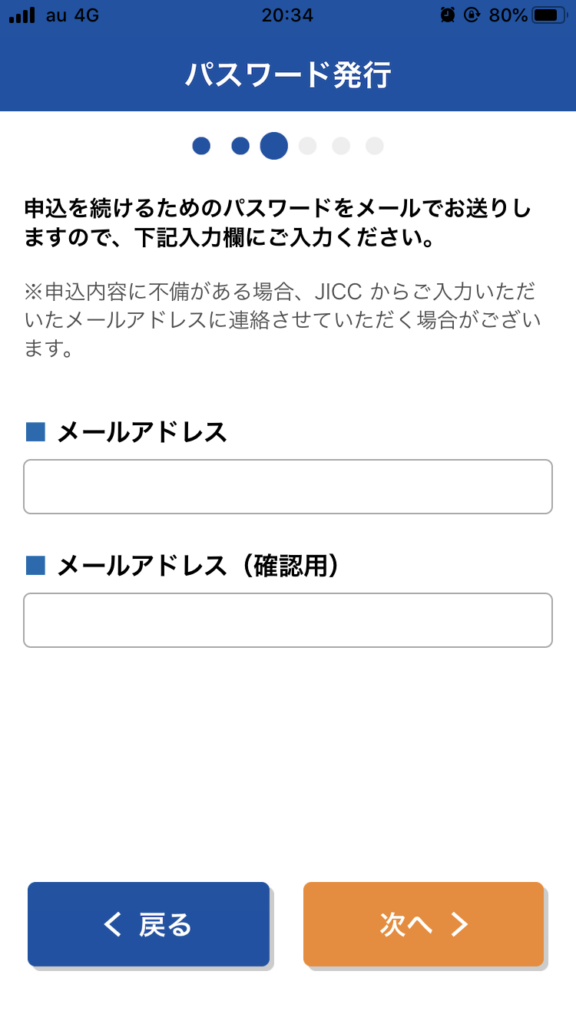

同意して進むと申し込みに必要なパスワードを入手するためにメールアドレスの入力画面が出てくるので、携帯やパソコンのメールアドレスを入力しましょう。

メールアドレスを入力すると、すぐに申し込み専用のパスワードが送られてきます。パスワードの利用期限は1時間なので時間に余裕があるときに申し込みしましょう。届いた申し込み用のパスワードを入力すると、必要事項の入力画面が出るので全て入力します。

全て入力が終わって「確認」を押すと、本人確認書類の提出画面が出てくるので情報がきちんと見えるようにスマホのカメラで撮影し、手数料の支払い方を選択すると申し込みが完了します。

本人確認書類はいずれか1点が必要になります。

- 運転免許証もしくは運転経歴証明書

- マイナンバーカード(個人番号カード)

- 住民基本台帳カード

- 旅券(パスポート)

- 在留カードもしくは特別永住者証明書

- 各種障がい者手帳

申し込み完了から約1週間程度で簡易書留にて信用情報記録開示書が届きます。

1週間を過ぎても書類が送られてこない場合はサポートダイヤル(0570-055-955)に問い合わせをして確認をすることができます。

郵送で信用情報を開示する方法

郵送の場合は、「速達」または「本人限定受取郵便」の有料オプション(各300円)を付けたり、旧姓と現氏名の両方で開示を行うこともできます。

開示結果は申込書を郵送してから約1週間~10日です。

開示に必要なもの

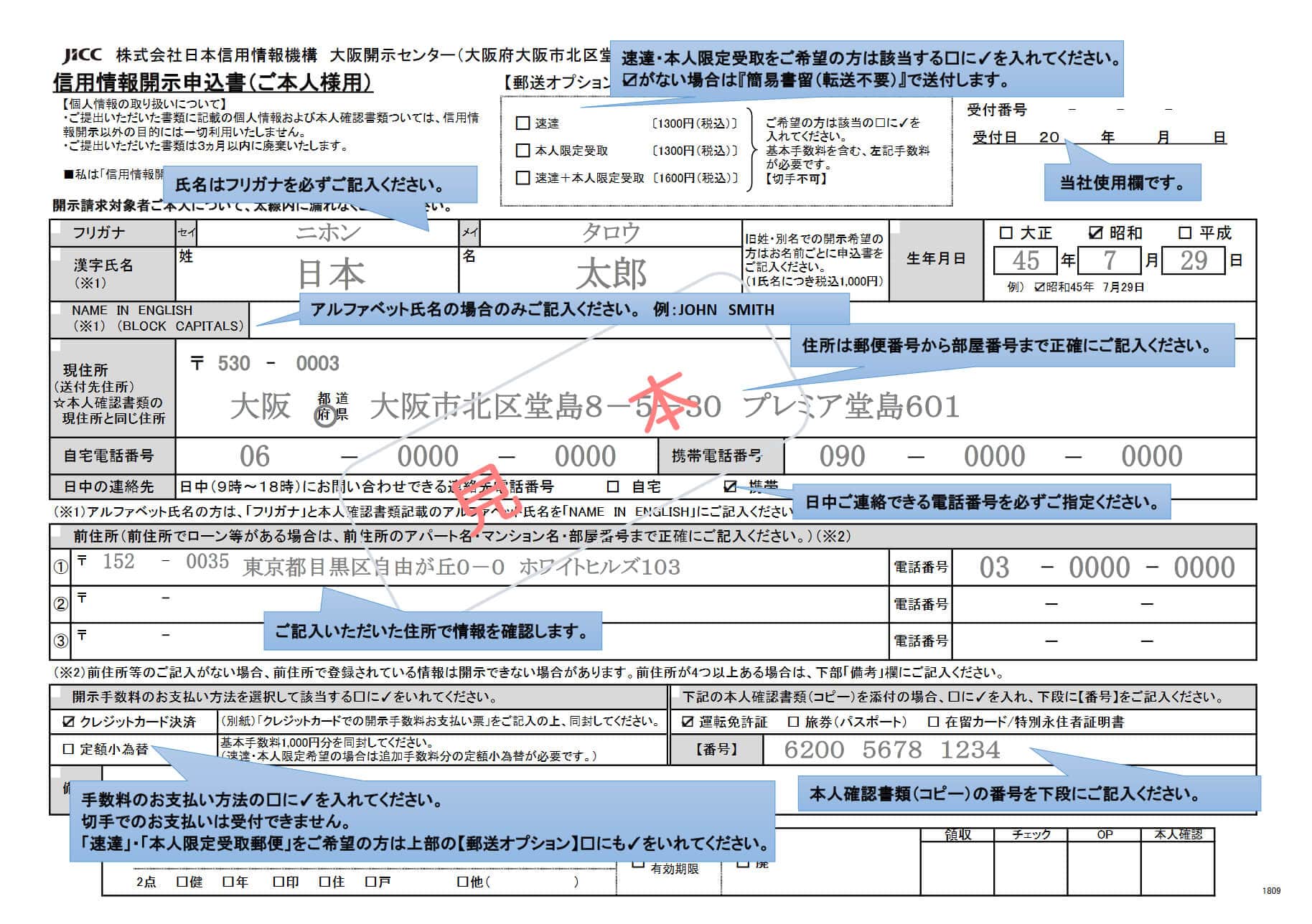

郵送の場合、必要なものは1,000円の手数料・信用情報開示申込書・本人確認書類のコピーの3点です。

本人確認書類として利用できるものは以下のようになります。

- 運転免許証

- 運転経歴証明書(平成24年4月1日以降発行のもの)

- パスポート

- 写真付き住民基本台帳カード

- マイナンバーカード(個人番号カード)

- 在留カードまたは特別永住者証明書

- 各種障がい者手帳

- 各種保険証

- 各種年金手帳

- 住民票(※)

- 印鑑登録証明書(※)

- 戸籍謄本または戸籍抄本(※)

例えば、運転免許証なら1点でOKですが、保険証を使う場合は住民票などもう1点必要となり、そのうち1点は申込書に記入する現住所が記載されている必要があるので注意してください。

(※)印の書類は発行日から3か月以内のものを原本またはコピーで提出します。

旧姓の信用情報を開示する場合は、戸籍謄本(戸籍抄本)のように現氏名と旧姓の関係が分かる書類が必要です。

信用情報開示申込書は、JICCの公式サイトにある「開示申込書作成フォーム」から入力を行って印刷を行うか、手書き用の申込書を印刷して記入する必要があるので注意しましょう。

自宅にプリンターがない場合は、コンビニのマルチコピー機で印刷することもできます。

コンビニのマルチコピー機で申込書を印刷する場合

対応しているコンビニはセブン‐イレブン・ファミリーマート・ローソン・セイコーマートで、セブン‐イレブンの場合はプリント予約番号「JICC0001」、ファミリーマートなどその他のコンビニは「JICC000001」を入力してプリントが可能です。

支払い方法や注意点

手数料の支払い方法は、定額小為替証書または本人名義のクレジットカードとなります。

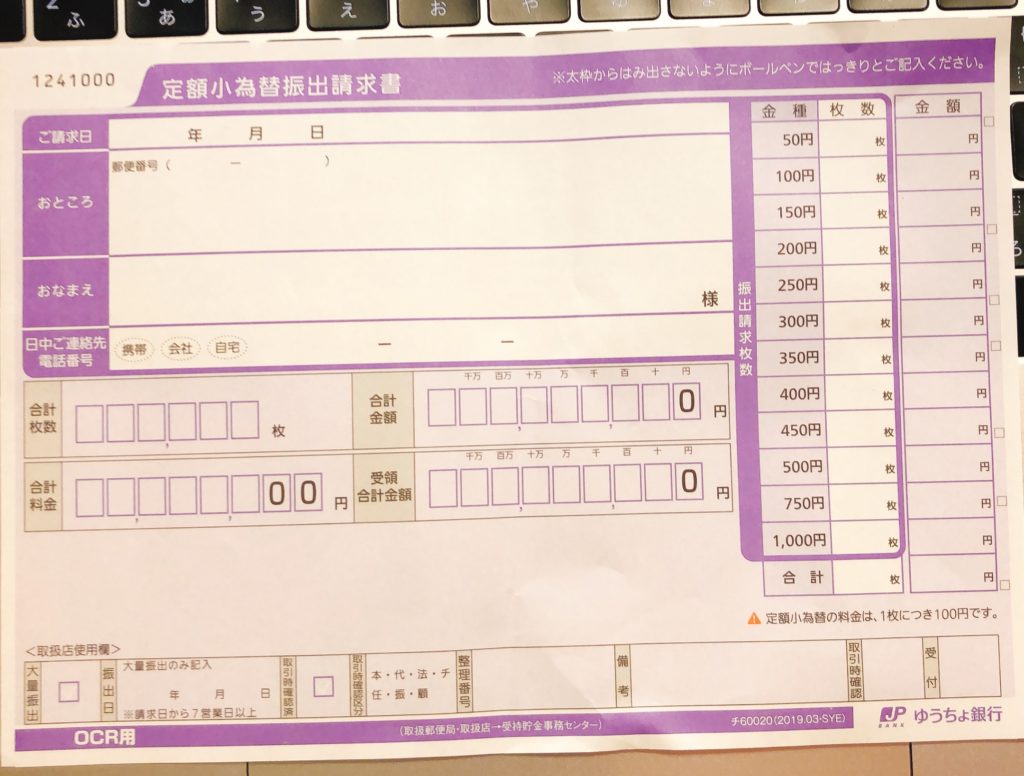

定額小為替での支払い

定額小為替で支払いをする場合は、郵便局やゆうちょ銀行に「定額小為替振出請求書」という紫色の書類が置いてあるので、太枠の欄を記入して貯金窓口に提出することで定額小為替を購入することができます。

定額小為替証書は郵便局やゆうちょ銀行で購入できますが、主に平日の9:00-16:00(各店舗の営業時間によっては17時〜18時まで営業の場合もある)の時間帯しか定額小為替を購入できません。

また、購入する際は1枚につき100円の手数料がかかるので注意が必要です。

例えば、オプションを利用する場合は1.000円+300円の2枚または1,000円+300円+300円の3枚を購入することになるので、200円(税込)もしくは300円の手数料が別途かかります。

定額小為替証書を送付する際は”指定受取人”や”おなまえ”といった記入欄がありますが、何も書かずに送りましょう。

クレジットカードでの支払い

クレジットカード払いを利用する場合は、JICCの公式サイトから印刷できる「手数料お支払票」に名前とカード番号・カード有効期限・カード名義人氏名を記入して同封する必要があるので気を付けてください。

郵送の場合は旧姓と現氏名の両方で開示請求を行うこともできますが、両方の開示を行う場合は申込書の入力時に指定する必要があり、名前ごとに手数料が発生します。

また、速達と本人限定受取郵便のオプションを各300円で追加することも可能です。

オプションを付ける場合は、申込書の備考欄に「速達」または「本人限定受取郵便」(もしくは「速達」と「本人限定受取郵便」両方希望)と明記して追加手数料の300円または600円を支払います。

手続き方法

信用情報開示申込書・本人確認書類・手数料(定額小為替証書または手数料お支払い票)の3点を以下の住所に郵送してください。

大阪府大阪市北区堂島1-5-30

堂島プラザビル6階

株式会社日本信用情報機構 開示窓口宛

郵送の場合も開示結果は簡易書留(親展)で転送不要郵便での送付となります。

不在等で郵便局の保管期限が過ぎてしまった場合はJICCに問い合わせてください。

窓口で信用情報を開示する方法

以前までは、東京または大阪にある窓口(開示センター)で信用情報を開示することができましたが、現在はスマーフォンや郵送のみでの請求対応となっています。

窓口での開示はできないので注意しましょう。

「JICC」の信用情報の見方

JICCの開示書は3つのファイルで構成されています。

- 信用情報記録開示書(ファイルD)

- 信用情報記録開示書(ファイルM)

- 照会記録開示書

消費者金融やクレジットカードなどを利用しておらず、登録情報がない場合はファイルDまたはファイルMに「申込内容に基づき検索しましたが、お客様の登録情報はありませんでした」と記載され、住所・勤務先・本人確認書類欄は空欄となります。

では、それぞれの内容を詳しくみていきましょう。

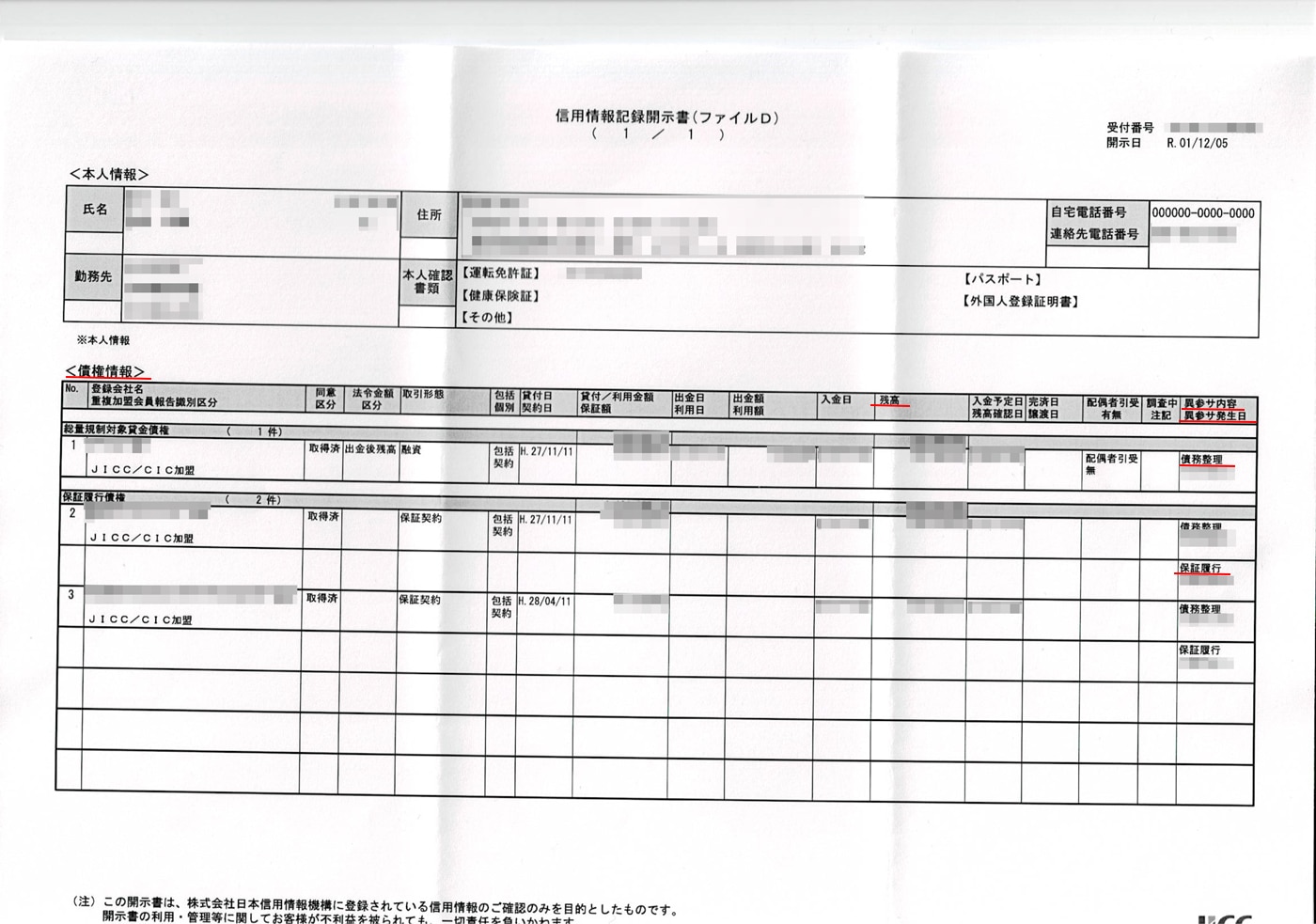

信用情報記録開示書(ファイルD)

信用情報記録開示書(ファイルD)とは、貸金業者からの借入れ情報など、キャッシング契約が主に登録されているファイルです。

例えば、カードローンの利用はこちらに情報が記載されます。ファイルDには最新の情報が記載されているのが特徴です。

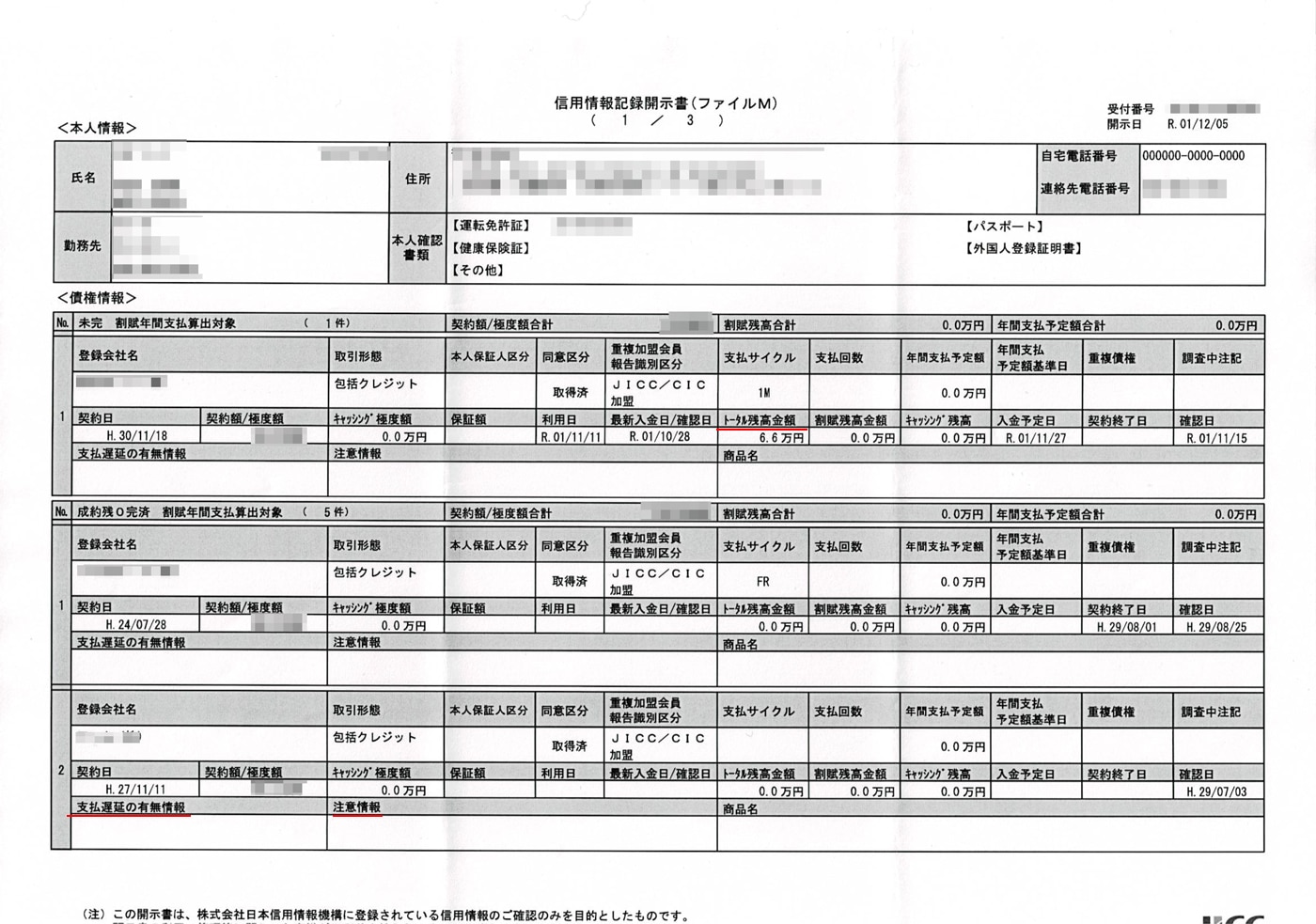

信用情報記録開示書(ファイルM)

信用情報記録開示書(ファイルM)とは、クレジットカードや金融機関の契約が主に登録されているファイルです。

クレジットカードの利用はこちらに情報が記載されます。

ファイルMの情報更新は月に一度なので、開示のタイミングによっては最新の情報が得られない場合もある点には注意してください。

照会記録開示書

照会記録開示書とは、カード会社などの加盟会員が信用情報(クレヒス)を照会した際の記録が残っているファイルです。

開示日から過去6か月以内の記録が確認できます。

信用情報記録開示書(ファイルD)の見方

信用情報記録開示書(ファイルD)に記載されている情報の中から、クレジットカードやローンの審査に影響する項目を解説していきましょう。

契約継続中は情報が残ったままになる

借り入れに関する情報は、返済は終わっていても契約が続いている間は情報が登録されたままになるので、借り入れがある場合や契約が続いている場合は<債権情報>欄に記載があります。

借入がある場合は<残高>の欄に詳細な金額の記載もあります。

▼実際の信用情報記録開示書(ファイルD)▼

例えば「包括残0債権」や「完済債権」として業者名が記載されている場合は返済(完済)した後も契約が続いている状態です。

ブラック情報は「異参サ内容、異参サ発生日」を確認する

カードローンなど貸金業者で延滞を起こした場合、ファイルDの「異参サ内容、異参サ発生日」の欄に詳細が記載されています。

ここに情報が記載されているのがいわゆる「ブラックリスト入り(異動)」の状態です。

延滞のほか、債務整理や強制解約などのトラブルもこの欄に記載されます。

「延滞解消」と書かれている場合はすでにブラックは解消していますが、延滞解消の事実は1年間記載されたままです。

「異参サ内容、異参サ発生日」はクレジットカードやローン審査に最も影響する項目なので注意しましょう。

延滞情報などの登録期間は以下の通りです。

- 延滞・・・延滞継続中

- 延滞解消・・・発生日から1年間

- 債務整理・・・発生日から5年間

- 破産申立、特定調停、民事再生等・・・発生日から5年間

- 本人否認・・・確認日から5年間

例えば、延滞を起こした場合は延滞という文字と発生日が記載されて延滞継続中は情報が残ったままとなります。

延滞が解消すると「延滞解消」という情報が1年間残るので注意しましょう。

信用情報記録開示書(ファイルM)の見方

続いて、信用情報記録開示書(ファイルM)の中でクレジットカードやローンの審査に影響する項目を解説します。

JICC以外にも多くのカード会社が加盟するCICという信用情報機関がありますが、CICの場合は24か月分の支払い状況が確認できる一方で、JICCで確認できる支払い状況は過去1か月分(最新分)のみです。

延滞ブラックの有無は「支払遅延の有無情報・注意情報」を確認する

延滞を起こした場合は「支払遅延の有無情報・注意情報」の欄に支払遅延の有無などが記載されます。

具体的にこの欄に表示されている延滞は「61日以上または3か月以上の延滞」で、いわゆるブラックである「異動」の状態です。

注意情報として記載されるのは、返済条件変更や破産申し立てなどとなっていて、登録期間は以下の通りになります。

- 支払い遅延の有無情報…遅延継続中の期間

- 遅延解消…解消日から1年間

- 注意情報(破産申し立てなど)…発生日から5年間

リボ残高やキャッシング残高は「トータル残高金額」を確認する

リボ払いや分割払い(割賦残高)、マンスリーショッピング、キャッシング残高の合計は「トータル残高金額」の欄に表示されます。

キャッシングに関してはファイルDに登録されている場合もあるため併せてチェックしておきましょう。

特にキャッシング残高があるとクレジットカードやローン(住宅ローン含む)の審査に影響してくるので要注意です。

キャッシングやカードローンなどの借り入れは総量規制の対象となり、年収の3分の1を超える借り入れが制限されるため、すでに借り入れがある場合は審査に通りづらくなります。

▼実際の信用情報記録開示書(ファイルM)▼

照会記録開示書の見方

照会記録開示書の中で審査に影響する項目を解説していきましょう。

なお、開示日当日の照会記録については記載がないため注意してください。

6ヶ月以内に照会がなかった場合には以下のような表示になります。

▼実際の照会記録開示書▼

「契約照会」が多い場合は申し込みブラックに注意

「契約照会」が多い場合は多重申し込みによってブラック状態となる申し込みブラックに注意が必要です。

クレジットカードの契約中にカード会社が返済能力を調べる「途上・債権管理照会」であれば問題はありませんが「契約照会」の件数は申込件数と連動するため、契約照会が多い場合は新たに申し込むカードの審査に通らない場合があります。

申し込みブラックとなる恐れが出てくるのは、1か月に3枚以上のカードを申し込んだ場合なので、1か月以内にすでに3件以上契約照会の記録が残っているのであれば要注意です。

申し込みブラックとなっている疑いがある場合は、照会記録が消える6か月間待ってから改めて申し込みを行いましょう。

▼関連記事

-

-

ブラックリストでも審査が通る・作れるクレジットカードはある?審査通過のコツや選び方

「クレジットカードの審査になかなか通らない」または「ブラックだけどクレジットカードが欲しい」ということで、審査なしで作れるクレジットカードを探している方も多いでしょう。 ですが、残念ながら"審査なし( ...