クレジットカードや奨学金の未払い経験があり「就職活動に影響があるのでは・・・」と心配になる方もいるでしょう。

ブラックリスト入りするとカードが作れなくなったり、ローンを組めなくなるなど様々な弊害が出てしまいます。ですが、就職活動では、ほとんど影響がないと言っていいでしょう。

例外として、銀行やカード会社への就職を考えている方は注意が必要なのでアドバイスもしていきます。

クレジットカードのブラックリストが就職に与える影響や、ブラックリスト入りした場合の注意点などを分かりやすく解説していきます。

目次

クレジットカードのブラックリストが就職に与える影響

クレジットカードのブラックリストが就職活動(転職活動)に与える影響として考えられるのが「お金にルーズな人を採用したくない」という企業側の事情です。

例えば、頻繁に延滞を起こしている人や借金をしている人にお金を扱う仕事を任せたくないと考えるのは自然なことでしょう。

ここでは、ブラックリストが就職に影響する?という疑問について解説していきます。

クレジットカードのブラックリストは就職活動で不利になる?

「クレジットカードでブラックリストになった人は就職で不利になる?」という質問ですが、その答えは一般的には「NO」でしょう。

現代の就職活動に必要な書類と言えば履歴書や職務経歴書などで、信用情報機関が管理している信用情報は社員採用への利用が禁止されています。

信用情報機関を利用できるもの

- 本人

- 消費者金融

- 信販会社

- カード会社

- 信用金庫

- 銀行

信用情報は、あくまでもクレジットカードやローンを取り扱う会社が信用力調査のために利用するものなので、一般企業が自分以外の誰かのブラックリストを確認するために信用情報機関を利用することはできません。

そのため、自分でブラックリスト入りの確認ができても、就職活動で直接的な影響は受けにくいと言えるでしょう。

金融機関やカード会社への就職は影響が出る可能性がある

信用情報が影響しやすい就職先

- カード会社

- ローン会社

- 金融機関

前述の通り、信用情報機関の信用情報は社員採用への利用が禁止されていますが、一部例外があり、上記のような金融機関やカード会社などに就職する場合には、社員の経済状況や社内の顧客情報を調査する場合があります。

特に、就職活動で影響が出やすいのは、「社内ブラック」。

社内ブラックとは、自社商品やサービスを利用している人の中でトラブルを起こした利用者のみをまとめたブラックリストで、カード会社やローン会社、金融機関の多くは自社のデータベースで管理しています。

信用情報機関のクレジットヒストリーは、加盟会員であるカード会社やローン会社、金融機関以外の企業や本人を除く個人が見ることはできませんが、カード会社の社内ブラックは系列会社にまで影響する場合も…。

例えば、銀行系のクレジットカードでトラブルを起こし、ブラックリストになってしまった場合は、系列銀行でも社内ブラックの情報を入手できるので、就職で不利にならないとは言い切れません。

また、信用情報機関の場合は5年~7年程度でブラック情報を消すことも可能ですが、社内ブラックの場合はトラブルを起こすと半永久的にブラックリスト入りの状態が続く恐れがあります。

カード会社やローン会社、金融機関への就職を考えている人は、面接を希望する前に、利用している商品やサービスの会社だけでなく、系列店まで調べた方が良いかもしれませんね。

お金や信用を扱う企業では信用情報の提出を求められる場合も

個人の信用情報を採用の判断に使用することは、法的に厳しく取り締まられているため、どのような企業であっても、本人以外の信用情報を確認することは不可能でしょう。

しかし、企業から就職活動者に対し、任意で信用情報の提出を求める場合は、「個人の同意のもと提出」しているとみなされ、違反になりません。

特に、金融機関やカード会社のような信用情報機関が利用可能で、お金を商品として扱っている企業の場合は、信用を第一に考えて提出を求めるケースがあるそうです。

また、個人情報の取扱いが厳しい日本国内では稀なケースですが、海外では採用面接の際に信用情報を提出させる場合も。

このようなケースでは、信用情報を提出してまで面接を受けるかどうかを自分で判断する必要が出てくるでしょう。

親の信用情報は就職に影響する?

親の信用情報に関しても、加盟会員であるカード会社や本人以外が照会することはできないため、親の信用情報に問題があっても子供の就職には影響しません。

ただし、社内ブラックの情報は自社や系列会社への就職の際に子供も目を付けられる恐れがあるため注意が必要です。

自己破産を行った場合は一定期間就けない職業がある

自己破産を行った場合、破産による資格制限で一定期間就けない職業があります。

自己破産で資格制限となり就けなくなる職業は主に以下の通りです。

- 弁護士

- 司法書士

- 税理士

- 警備員

- 生命保険募集人

この他にも旅行業や建築業なども資格制限の対象となっています。

資格制限となる期間は自己破産を行って免責が確定するまでの約1か月~2か月間ですが、この期間内に就職を希望する場合は注意しましょう。

ブラックリスト入りは何が原因?解除方法は?

そもそも、ブラックリストって何をしたら登録されるのか、登録される期間はいつまでなのかなど、基本的な知識を知らずにいると、知らないうちにブラックリストに登録されてしまう可能性があります。

また、ブラックリストに登録されている最中の就職活動中には、不安を感じてしまう可能性があるでしょう。

こちらでは、ブラックリストの原因や、解消方法などを詳しくご紹介します。

ブラックリストとは?

まずはじめに、「ブラックリスト」と呼ばれるのは、クレジットカードやローンといった信用取引を利用した際に記録される「信用情報」の事故情報のことです。

信用情報は、クレジットカードやローンなどの過去の履歴を記録していることから「クレジットヒストリー(クレヒス)」とも呼ばれており、信用情報機関で管理されています。

ただし、実際にブラックリストという名簿は存在しておらず、一般的には「金融事故を起こしたことのある人を記録している」ことをイメージしやすいように、そう呼ばれているのです。

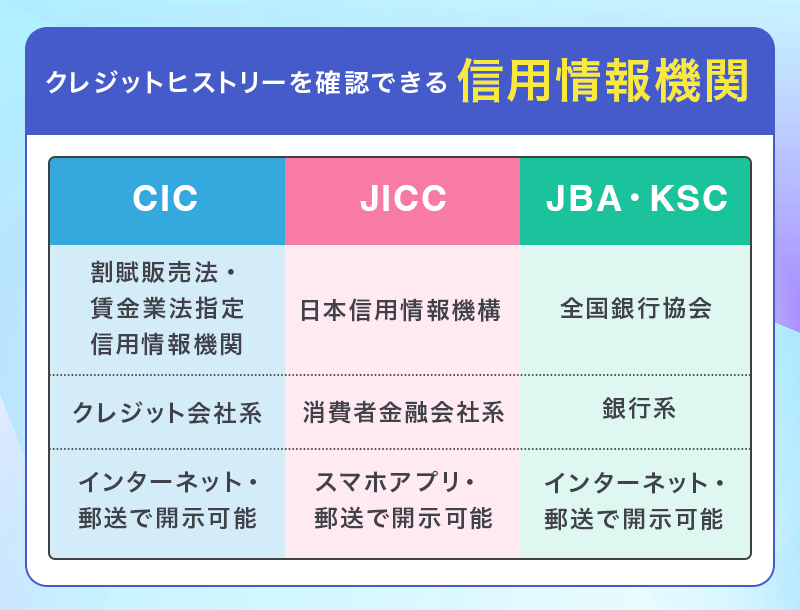

また、日本国内の個人信用情報機関には、CIC・JICC・KSCという3つの機関があり、主に以下のような情報が記録されています。

クレヒスに記録される内容

- 氏名や生年月日、電話番号などの個人情報

- クレジットカードの申し込み状況(審査通過・否決どちらも)

- クレジットカードの契約内容

- クレジットカードの支払い状況(返済状況)

- 債務整理や破産などを行った事実

クレジットカードの他には、ローンや割賦販売法対象商品についても同様に支払い状況などが記録されます。

例えば、スマートフォンの本体代金を毎月の電話代と併せて支払っている場合も割賦販売となるので対象です。

ブラックリストに登録される原因と解除方法

ブラックリストに登録される原因

- 延滞

- 強制解約

- 債務整理(自己破産・任意整理など)

ブラックリストに登録される原因は、クレジットカードやローンなどの利用商品やサービスの料金を、支払えない場合が多いです。

例えば、クレジットカードやローンの利用で、延滞や未納などのトラブルを起こすと「異動」という事故情報が記録され、ブラックリスト入りの状態になってしまいます。

61日以上または3か月以上の延滞を起こした場合や保証会社が返済を行った場合に、破産を行った場合は「異動」の記録が付く事故情報となることが一般的なのですが、61日または3か月に満たない延滞でも、利用者側の都合で入金が行われなかったことを示す「A」という記録がつくため注意が必要です。

また、強制解約は延滞や貸倒のほか、不正利用といった規約違反がある場合にも行われるため、こちらも注意しておきましょう。

基本的にクレジットカードやローンを申し込むと、カード会社やローン会社は加盟している信用情報機関に申込者の信用情報を照会して審査を行うため、トラブルが発覚すると審査落ちしやすくなってしまいます。

就職活動には影響が出にくいとはいえ、日々の生活を快適に過ごすためのクレジットカードを持てなくなってしまうので、ブラックリストに入らないように、期限を守った支払いを心がけましょう。

ブラックリストに登録される期間

| 信用情報機関 | ブラックリスト解消までの目安 |

|---|---|

| CIC | 延滞・債務整理:契約期間中および契約終了後5年以内 |

| JICC | 延滞・債務整理:契約継続中及び契約終了後5年以内 |

| KSC | 延滞:契約期間中および契約終了日から5年を超えない期間 債務整理:当該決定日から7年を超えない期間 |

ブラックリストは入ったら永遠に消えないのか?と不安に思うかもしれませんが、そんなことはありません。

信用情報機関に登録されたブラックリストは、ブラックリストに登録された原因を解消した後であれば、一定の期間を空けることで信用情報が回復します。

カード会社やローン会社の加盟している信用情報機関や、延滞・債務整理などといった事故情報の種類によって、ブラックリストへの登録期間は異なりますが、基本的には事故原因を解消後5~7年程度で記録管理が行われるでしょう。

ここで注意が必要なのは、事故原因を解消後でなければ記録は消えないということ。

例えば、滞納でブラックリストに登録されてしまった場合、滞納分をすべて返済、または債務整理をして解決しない限りは記録は残り続けてしまうのです。

ブラックリストに登録されている間はクレジットカードの新規発行や、携帯電話の分割支払いを含むローンの利用ができないため、事故原因は早急に解決することをおすすめします。

ブラックリストに登録されてるかの確認方法はある?

過去に一度でも延滞をしてしまった自覚がある人や、クレジットカードに申し込んでも審査落ちばかりしている人は、ブラックリストに登録されているのでは?と不安になってしまいますよね。

ブラックリストは、信用情報機関へ「信用情報の開示請求」を行うことで確認が可能です。

こちらでは、信用情報の開示請求についての基本的な知識をご紹介します。

信用情報機関で開示請求する

| 信用情報機関 | 開示請求の手段・手数料 |

|---|---|

| CIC | ・インターネット開示(手数料:500円) ・郵送開示(手数料:1,500円~2,255円(情報開示書類の送付方法によって異なる)) |

| JICC | ・専用スマホアプリ開示(手数料:1,000円) ・郵送開示(手数料:1,300円~1,600円(情報開示書類の送付方法によって異なる)) |

| KSC | ・インターネット開示(手数料:1,000円) ・郵送開示(手数料:1,679円~1,800円) |

自分の信用情報は、信用情報機関に開示請求を行うことで確認が可能です。

信用情報の開示は、オンライン上で手続きを行う方法と郵送の2通りで開示可能な場合が多く、どの開示方法を選んでも500円~2,000円程度の開示手数料が発生します。

信用情報機関によって加盟している団体が異なりますが、クレジットカード会社の多くはCICに加盟していることが多いため、クレジットカードの滞納や未払いなどでブラックリストかどうか不安な場合は、CICへ開示請求を行ってみるのが良いですね。

また、開示請求を行うと自分がブラックリスト入りの状態か否かを確認することができますが、開示請求を行った事実も記録されることを把握しておきましょう。

信用情報は本人のみが開示可能

信用情報は個人情報なので、誰でも閲覧できるものではありません。

信用情報機関に加盟しているカード会社やローン会社、金融機関などへの就職活動を行っていた場合でも、社内ブラックリストの確認は行われる可能性はあっても、信用情報機関へ情報の参照を行うことは法律で禁止されています。

そのため、ブラックリストに入っている人が信用情報機関への情報参照が可能な企業への就職を検討していても、安心して就職活動が行えると言えるでしょう。

しかし、債務整理である「個人再生」や「自己破産」を行っている場合は、「官報」という国の機関紙に氏名や住所などが載ってしまう場合があります。

信用情報機関への情報開示は本人のみが可能であったとしても、官報でブラックリストに登録されていることがバレてしまうケースもあるということは覚えておきましょう。

ブラックリスト登録中に就職活動を行う際の注意点

もし、自分がブラックリストだと確認できた場合は、就職先へはバレずに就職活動を行いたいですよね。

こちらでは、ブラックリストに登録されている最中の就職活動でも、問題なく就職できるように3つのポイントをご紹介します。

面接・履歴書で事前に申告しなくても問題ない

基本的に、履歴書や面接時に会社側からブラックリストに登録されていることや、債務整理の経験などの質問が無い場合は、こちらから申告しなくても問題ありません。

ほとんどの就職活動では、面接前に履歴書や職務経歴書の提出が必要になりますよね。

履歴書には表彰歴や受賞歴、刑事罰の有無などを記入する必要のある「賞罰」欄がある場合もありますが、債務整理は法律で認められている手続きのため申告しなくても問題ないのです。

面接の際にも、ブラックリストの登録や借金の有無などについてを聞かれない限りは申告する必要もなく、後から判明したとしてもそれが理由で解雇される可能性は低いでしょう。

ただし、面接時にクレジットカードやローンの未納金や借金の有無などを確認される場合、多額の未払金などがある場合に「ありません」と嘘をついてしまった場合は、採用の取り消しになってしまう恐れもあります。

奨学金や住宅ローン、自動車ローンなどのやむを得ない借金の場合は問題になりにくいですが、返済できるのに未納している場合や、滞納しているのに何も手続きを行っていないような場合には、厳しく対応されるケースもあるため注意しましょう。

SNSでブラックリストについての発信は控える

就職先にブラックリストであることがバレる原因の1つに、ブラックリストについてをSNSやブログに書き込んだり、誰かと会話したりすることがあげられます。

ブラックリストに登録されるとクレジットカードが作れなかったり、分割支払いを含むローンの利用ができなくなるなど、生活が大変になり、心を軽くしたいと考えて匿名アカウントのSNSやブログに投稿してしまうも人いるでしょう。

しかし、SNSやブログは誰でも気軽に閲覧できるもので、過去の書き込みや投稿などから個人を特定されるリスクが高いものです。

就職先の上司などがあなたのアカウントを知っていた場合も、ブラックリストの愚痴などを語っている投稿を見たら、今まで隠してきたとしてもすぐにバレてしまうでしょう。

ブラックリストになったことを誰にもバレたくないのであれば、不特定多数が見ることのできるSNSやブログなどへの投稿は控えた方が良いですね。

資産の差し押さえになる前に未納分を完済する

クレジットカードやローンの滞納によってブラックリストになった場合、未納を放置していると資産の差し押さえに発展する可能性が高いです。

差し押さえが発生すると、会社へ連絡が来る可能性もありますし、給料も差し押さえの対象であることから確実にバレてしまうでしょう。

ブラックリストであることや、滞納や未納などがバレたくないのであれば、差し押さえになる前に支払いを完済することが一番の解決方法です。

しかし、理由があって支払えない場合などは、滞納しているサービスの会社や、市役所、自治体などの専門機関へ相談しましょう。

事前に連絡をしておけば差し押さえまでの猶予を設けてもらえたり、返済期間の延長などに応じてもらえる可能性がありますよ。

▼関連記事

-

-

ブラックリストでも審査が通る・作れるクレジットカードはある?審査通過のコツや選び方

「クレジットカードの審査になかなか通らない」または「ブラックだけどクレジットカードが欲しい」ということで、審査なしで作れるクレジットカードを探している方も多いでしょう。 ですが、残念ながら"審査なし( ...

-

-

CICに信用情報開示請求をする手順と見方【ブラックリスト確認方法】

クレジットカードの審査に落ちたり、ローンの申し込みが通らなかったりすると、「もしかしてブラックリストに載っているのでは?」と不安になることがあります。 ブラックリストという言葉自体は正式なものではあり ...