クレジットカードやローンで審査落ちしてしまう場合、クレジットヒストリー(クレヒス)という信用情報を開示すると審査落ちの原因を調べることができます。

信用情報は自分で開示を行うことができるので、審査が不安な場合は一度開示してみましょう。

そこで今回は、全国銀行協会(全銀協)の信用情報を開示する方法と、ブラックを確認するためのクレジットヒストリー(クレヒス)の見方を分かりやすく解説していきます。

目次

全国銀行協会(全銀協)とは?

KSCとも呼ばれる「全国銀行協会(全銀協)」とは、メガバンクや地方銀行など多くの銀行を加盟会員に持つ一般社団法人です。

「全国銀行協会」もしくは「全銀協」と略した呼び方が一般的ですが、「JBA」や「KSC」と呼ばれることもあります。

「JBA」と「KSC」の違い

JBA (全国銀行協会)は銀行協会の団体であり、KSC (全国銀行個人信用情報センター)という信用情報機関を運営しています。

「JBA」と「KSC」の違い

KSC (全国銀行個人信用情報センター):銀行の信用取引に関する個人信用情報を管理・提供する機関

全国銀行協会(全銀協)が運営している「全国銀行個人信用情報センター」では、クレジットカードやローンの契約・利用などに関する信用情報の登録を行っていて、加盟会員に対してカードやローンの審査の際に信用情報を提供しています。

でずので、信用情報を開示する機関は「KSC (全国銀行個人信用情報センター)」となります。

他の信用情報機関とも繋がっている

信用情報を提供する目的は、多重債務など過剰な貸し付けを防いだり、信用力の調査を行うためで、国内には全国銀行協会(全銀協)の他にも「CIC」「JICC」というふたつの信用情報機関があり、延滞や代位弁済などのトラブルが生じた際にはネットワークで情報を共有しているのが特徴です。

そのため、全国銀行協会(全銀協)に加盟する銀行でトラブルを起こしていわゆるブラック状態になった時は、CICやJICCに加盟するカード会社の審査にも通りづらくなります。

ただし信用情報は個別に管理されているため、CICやJICCの加盟会員であるカード会社(貸金業者)で延滞などのトラブルを起こした場合、ブラック状態を確認するにはそれぞれの信用情報機関に信用情報の開示を請求する必要が出てくるので注意しましょう。

全国銀行協会(全銀協)の加盟会員

全国銀行協会(全銀協)には、メガバンクや地方銀行など多くの銀行が加盟しています。

例えば、以下のような銀行も全国銀行協会(全銀協)の加盟会員です。

- みずほ銀行

- 三菱UFJ銀行

- 三井住友銀行

- りそな銀行

- セブン銀行

- 楽天銀行

- イオン銀行

- PayPay銀行

- 三菱UFJフィナンシャル・グループ

上記はあくまでも一例で、国内はもとより海外の銀行も加盟会員となっています。

主な加盟会員は銀行ですが、アメリカン・エキスプレスは審査の際に全国銀行協会(全銀協)の信用情報を照会するなど、一部カード会社も加盟や信用情報の照会を行っているので注意しましょう。

全国銀行協会(全銀協)に登録される個人信用情報(ブラックの登録期間)

全国銀行協会(全銀協)に登録される主な個人信用情報とその登録期間は以下の通りです。

- 取引情報(契約内容・返済状況の履歴)・・・5年間

- 照会記録情報(申し込み・契約内容)・・・本人開示は1年間・会員への提供は6か月間

- 官報情報(破産・民事再生など)・・・7年間

- 本人申告情報・・・5年間

- 貸付自粛情報・・・5年間

例えば、延滞を起こした場合は5年間ブラックになり、自己破産などを起こした場合は官報情報に載るため7年間ブラックになるので注意してください。

本人申告情報とは、本人確認書類の紛失・盗難により名義を悪用される恐れがある場合や、同姓同名の別人の情報が全国銀行協会(全銀協)に登録されていて、間違えられるのを防ぐために申告を行った際などに登録されます。

貸付自粛情報とは、浪費癖があるなど生活に支障をきたす恐れがある場合に本人が自らを自粛対象とするよう申告するものです。

それぞれの情報には住所や氏名など本人が特定できる情報も併せて登録されています。

【ネット】で信用情報開示をする方法

全国銀行協会(全銀協)の信用情報を開示する方法はインターネットや郵送となっており、窓口での開示はできないので注意しましょう。

信用情報開示に必要なもの

- スマホ、パソコン

- マイナンバーカード

- 支払い用のクレジットカード・PayPay・キャリア決済

手数料は1,000円となり、クレジットカード・デビットカードはVISA・MASTER・JCB・AMEX・DINERS、キャリア決済はdocomo、au、softbankが利用できます。

開示手順

- インターネット開示ページの「手続きに進む」をクリック

- メールアドレスの登録

- お申込情報の入力

- 本人確認

- 手数料のお支払い

- 開示報告書ダウンロード

申し込みの際はマイナンバーカードと入力内容が一致している必要がありますので、省略した住所入力などに気を付けましょう。

開示報告書ダウンロード

手続きが完了するとメールに開示報告書がダウンロードできるURLが添付されます。

案内を受信してから10日(土日祝日を含む)以内にダウンロードしましょう。申込み情報は申込日から1か月後に削除され、アップロード後から10日以内であっても申込日から1か月経過した場合は、開示報告書のダウンロードはできなくなるので注意が必要です。

【郵送】で信用情報開示をする方法

郵送の場合、本人のほか、以下の代理人や相続人が手続きを行うこともできます。

- 法定代理人(親権者・成年後見人など)

- 任意代理人(本人から委任された方)

- 法定相続人(本人が死亡している場合)

今回は本人が開示請求を行う手順をご紹介していきます。

代理人や相続人が手続きを行う場合は必要書類が異なるため気を付けてください。

信用情報開示に必要なもの(必要書類)

全国銀行協会(全銀協)での信用情報開示に必要なものは以下の3点です。

- 登録情報開示申込書

- 本人確認資料(2種類)

- 手数料(1,000円の定額小為替証書)

それぞれを詳しく解説していきましょう。

登録情報開示申込書

登録情報開示申込書は、以下の方法で入手することができます。

- 全国銀行協会(全銀協)の公式サイトから印刷する

- コンビニのマルチコピー機で印刷する

- 電話で取り寄せる

公式サイトで見ることができる申込書のPDFファイルには記入方法の例も記載されているので先に目を通しておきましょう。

公式サイトから印刷する場合

公式サイトから印刷する場合は「全銀行 個人信用情報」で検索すると出てくる本人開示の手続きのページから申込書を印刷してください。

申込書にはインターネット上で入力して印刷するタイプの「直接入力用」と、印刷後に手書きする「手書き用」の2種類の申込書があります。

どちらもPDF形式になっているので、パソコンやスマートフォンを使ってPDFファイルのダウンロードを行い、プリンター(またはマルチコピー機)で印刷が可能です。

直接入力用の申込書を利用する場合は、署名や捺印を忘れないように注意しましょう。

コンビニのマルチコピー機で印刷する場合

コンビニのマルチコピー機で直接印刷(コンビニプリント)を行う場合は、コンビニによって入力する番号が異なっています。

- セブン‐イレブン(プリント予約番号:JBA10001)

- ファミリーマート、ローソン、セイコーマート、セーブオン(ユーザー番号:SSJBA10001)

- ポプラ(ユーザー番号:SSJBA10001)

セブン‐イレブンの場合はマルチコピー機の「ネットプリント」から、ファミリーマートやローソンなどの場合は「ネットワークプリント」から番号を入力して印刷してください。

電話で取り寄せる場合

電話で申込書を取り寄せる場合は、以下の電話番号に問い合わせをしてください。

電話で申込書を取り寄せる場合は郵送となるので、手元に届くのは数日後です。

- 0120-540-558(一般電話から)

- 03-3214-5020(携帯電話、PHSなどから)

受付時間は年末年始(12月31日~1月3日)を除く月曜日から金曜日の9時~12時と13時~17時となっています。

なお、土日祝日は休業日なので気を付けてください。

本人確認資料(2種類)

本人確認資料は2種類が必要となり、そのうちの1種類は現住所が記載されているものに限ります。

いずれも有効期限内で氏名・住所・生年月日が記載されている必要があり、健康保険組合を含む日本国内の官公庁など(外国政府機関を除く)が発行したものが利用可能です。

マイナンバーカード(個人番号カード)の「通知カード」は使えないので注意しましょう。

本人確認書類として使えるのは以下の書類です。

- 運転免許証

- 運転経歴証明書(平成24年4月1日以降発行のもの)

- パスポート

- 住民基本台帳カード(顔写真付き)

- 個人番号カード(マイナンバーカード)

- 在留カードまたは特別永住者証明書

- 公的年金手帳

- 各種障がい者手帳

- 戸籍謄本または抄本(※)

- 住民票(※)

- 印鑑登録証明書(※)

運転免許証は、住所などの変更がある場合は裏表両面のコピーが必要です。

パスポートなどは現住所が記載されている面もコピーを取ってください。

(※)印の書類については、発行日から3か月以内の原本が必要となります。

また、旧氏名などで開示を行う場合は、旧氏名などを確認できる戸籍謄本などの資料が必要です。

旧氏名や別名で開示を行う場合

旧氏名(別名)で開示を行う場合は、2点の本人確認書類に加えて戸籍謄本など現氏名との繋がりが分かる本人確認書類が必要となります。

また、申込書をインターネットで直接入力して印刷する場合は、現氏名の申込書と旧氏名(別名)の申込書の2通を作成してください。

申込書に手書きで記入する場合は、氏名欄に旧氏名(別名)のフリガナと漢字を追記します。

手数料(本人開示・申告手続利用券)

コンビニのマルチコピー機やLoppi端末を利用して「本人開示・申告手続利用券」を購入します。

コンビニによって料金は変わりますが、1,679円~1,800円の金額となっています。

登録情報開示の手続き方法

登録情報開示申込書・本人確認資料(2種類)・本人開示・申告手続利用券の3点を下記の住所に郵送してください。

一般社団法人全国銀行協会 全国銀行個人信用情報センター

開示結果は一週間~10日程度、本人限定受取郵便(特例型)もしくは簡易書留のうち、申込書の「郵送方法記載欄」で指定した方法で送られてきます。

本人限定受取郵便(特例型)の場合は、先に通知書が届き、本人が運転免許証などの本人確認書類を提示して自宅または郵便局で受け取る必要があるので気を付けてください。

簡易書留であれば家族でも受け取ることができますが、プライバシーが気になる場合は本人限定受取郵便(特例型)の方がおすすめです。

速達を希望する場合

オプションとして速達で開示結果を送ってもらうこともできます。

速達を希望する場合は、300円分の切手を同封して開示申込書の欄外に「速達希望」と記入してください。

切手を余分に送ってもお釣りは出ないため、300円分の切手を送りましょう。

開示結果(開示報告書)が届かない場合

開示申込書をセンター宛に送付してから10日以上経っても開示結果が届かない場合は、以下の日本郵便の相談センターに電話で問い合わせてください。

- 0120-23-28-86(一般電話から)

- 0570-046-666(携帯電話から)

郵便局の保管期限が過ぎて返送されていた場合は、1か月以内であれば全国銀行個人信用情報センターに電話で連絡して再送してもらうこともできます。

この場合は郵送料が発生するため気を付けましょう。

全国銀行個人信用情報センターの電話での問い合わせ先は以下の通りです。

- 0120-540-558(一般電話から)

- 03-3214-5020(携帯電話、PHSなどから)

全国銀行協会(全銀協)の信用情報の見方

ここではブラック状態の確認方法など審査に影響する項目を中心に、全国銀行協会(全銀協)の信用情報の見方を解説します。

全国銀行協会(全銀協)の信用情報は、大きく分けて5つの情報で構成されています。

- 取引情報

- 不渡情報

- 官報情報

- 本人申告情報

- 照会記録情報

取引情報

「取引情報」の欄には、カードローンなどの各種ローン・キャッシング・クレジットカードなどの取引が記載されています。

主に銀行融資の取引が対象となりますが、全銀行協会(全銀協)に加盟している一部のクレジットカードや、日本学生支援機構なども対象となります。

不渡情報

「不渡情報」の欄には、当座取引の手形や小切手の不渡に関する情報が記載され、不渡があると事業性融資の審査に影響してくるので注意してください。

管報情報

「官報情報」には破産・民事再生手続きの情報が記載されています。

本人申告情報

「本人申告情報」には、本人の申告に基づいた情報が記載され、「照会記録情報」では会員が信用情報を照会した目的などを確認可能です。

ブラック情報の見方

全国銀行協会(全銀協)の信用情報がブラックかどうかは、以下の項目を確認しましょう。

- 残債額・入金区分

- 返済区分・延滞解消日

- 完了区分

- 官報情報

この他にも、多重申し込みによる「申し込みブラック」を確認する時は「照会記録情報」を確認してください。

では、それぞれの項目を以下で詳しくみていきます。

残債額・入金区分

最大2年分表示される「残債額・入金区分」とは、請求や入金状況が分かる項目です。

入金区分には日付と金額のほか、以下の記号によって入金状況が表されています。

- 〇・・・請求金額の全額またはそれ以上の入金があった

- △・・・請求金額の一部が入金された

- ×・・・請求金額の入金がなかった

- P・・・請求金額が事情により入金がなかった

- -・・・請求がなかった(請求はなくても入金があった場合も含む)

この中で要注意なのは、△と×のふたつです。×が付くまでの日数は金融機関によって異なり、1日でも支払いが遅れると×が付くケースもあるので注意しましょう。

入金状況は過去2年分残り、△や×が付いていても必ずしもブラックではありませんが、一度でも△や×が付いていると審査に通らないケースもあるため気を付けてください。

Pの「請求金額が事情により入金がなかった」とは、分割払いで購入した商品に問題があった際に、返済する資金はあっても返済を停止した場合が該当します。

該当の情報がない場合、もしくは代理弁済などの場合は上記の記号は記載がありません。

返済区分・延滞解消日

返済区分の欄に「延滞」と記載されている場合はブラックです。

3か月以上延滞した場合や、繰り返し延滞を起こしている場合に「延滞」という記録が残り、延滞解消の有無を問わずブラック情報の登録期間は延滞解消後5年間となります。

これは、CICやJICCでブラックを示す「異動」となっているのと同じ状態で、返済を行って延滞が解消された場合は「延滞解消日」の欄に延滞解消日の日付が入るので延滞が解消されたことが分かります。

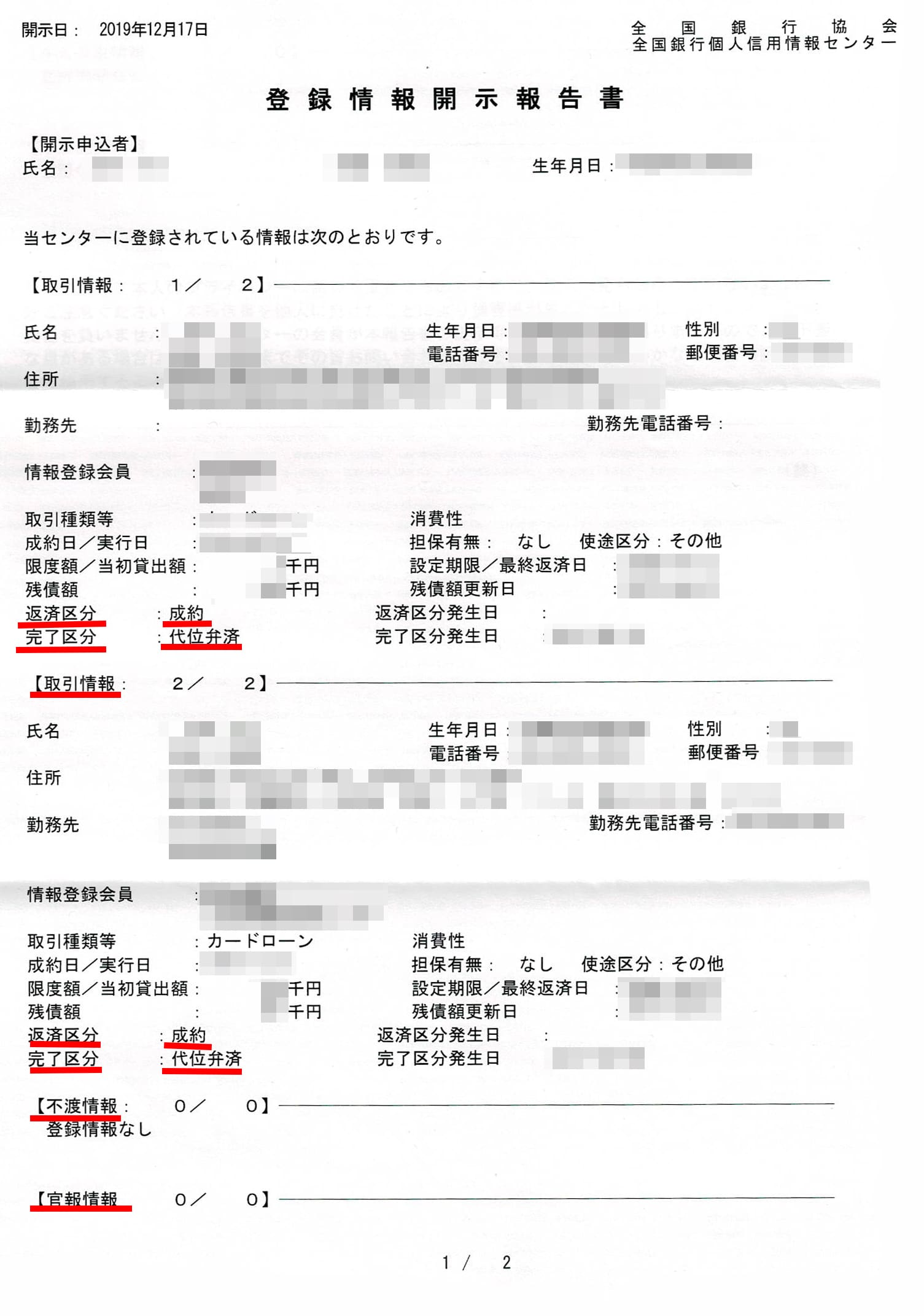

「成約」となっている場合は問題がない証ですが、代位弁済の場合は返済が終わっていなくても「成約」の表示になるので注意が必要です。

▼実際の登録情報開示報告書▼

完了区分

完了区分の欄に記載されているとブラックとなるのは以下の項目です。

- 代位弁済

- 保証履行

- 保証債務未履行

- 強制回収手続

- 移管

「代位弁済」や「保証履行」とは、保証会社が本人の代わりに返済を行うことです。

代位弁済の場合は、完済がまだの場合でも保証会社によって返済されていることになるので「残債額・入金区分」には入金区分の記号は記載されません。

「保証債務未履行」とは、連帯保証人になっていて返済を求められた際に返済できない状態だと記録されます。

「強制回収手続」とは、トラブルなどによる取引の解約や破産があてはまります。

移管は債権の譲渡を示す情報です。

完了区分発生日の欄には、上記のような状況が発生した日が記録されています。

官報情報

官報とは政府発行の機関紙のことで、自己再生や個人再生などを行った際には氏名や住所と合わせて事件番号(裁判所が使用の整理番号)が残ります。

全国銀行協会(全銀協)では官報に載ってしまったのと同じ事件番号が記載されています。また、破産手続開始や民事再生手続開始決定の別と決定日などの記載もあります。これはJICCやCICでは記載されることはありません。自己破産や個人再生などを行ってブラックになった場合は7年間記録が残ります。

該当の記録がない場合には官報情報の項目の記載はありません。

照会記録情報(申し込みブラックの確認)

多重申し込みによる申し込みブラックの確認方法は、照会記録情報の欄を見れば分かります。

申し込みブラックとは、短期間に複数(目安として1か月に3社)のクレジットカードなどの申し込みを行った場合に、金策に走っていると疑われて審査に通りづらくなる状態です。

全国銀行協会(全銀協)の加盟会員に提供される照会記録情報は6か月分の情報ですが、直近の1か月間に3社近く申し込みを行っていて照会記録情報が残っている場合は申し込みブラックに注意してください。

申し込みブラックになった恐れがある場合は、6か月間の期間を開けて情報が消えてから改めてカードを申し込みましょう。

▼関連記事

-

-

ブラックリストでも審査が通る・作れるクレジットカードはある?審査通過のコツや選び方

「クレジットカードの審査になかなか通らない」または「ブラックだけどクレジットカードが欲しい」ということで、審査なしで作れるクレジットカードを探している方も多いでしょう。 ですが、残念ながら"審査なし( ...