学生や主婦でキャシュレス決済をしたい方や、クレジットカードをお持ちでない方に人気のバンドルカード。

クレジットカード審査が不安という方でも審査不要で即発行できる「バンドルカード」はおすすめです。

バンドルカードの詳しい申し込み手順や、リアルカードの発行方法をご紹介します。

VANDLE CARD(バンドルカード)

カードの特徴

クレジットカードを作れない高校生でも審査なしで発行可能なVisaカード。アプリだけでも決済可能で、リアルカードを発行することも可能

| 発行会社 | 三菱UFJフィナンシャル・グループの株式会社カンム |

|---|---|

| 還元率 | なし |

| 年会費・発行費用 | アプリのみ:無料 プラスチックカード発行:300円~700円 |

| チャージ方法 | コンビニ、クレジットカード、ドコモケータイ支払いなど8種類 ※ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。 |

| 年齢制限 | - |

| 利用開始 | 即時利用可能 |

カード作成のポイント

- バンドルカードアプリからサクッと数分では発行できる!

- 必要なのはスマホだけ!身分証明書など不要、審査不要

- 実店舗での利用を考える方は「リアル」もしくは「リアル+」がおすすめ

- 利用できるチャージ方法があるか確認!コンビニチャージならクレカも銀行口座も必要なし

目次

バンドルカードの申し込み手順

バンドルカードとは、審査不要・年会費無料のネットショッピング専用のバーチャルVisaプリペイドカードです。

ネットショッピング専用となっていますが、手数料300円を払うことで街中のお買い物にも使えるリアルカードを発行することも可能です。

チャージ方法は10種類以上あり、「ポチっとチャージ」と呼ばれる即座にチャージできて翌月末払いの後払いチャージが有名ですが、コンビニやビットコインからのチャージなど自分にあったチャージ方法で利用することができます。

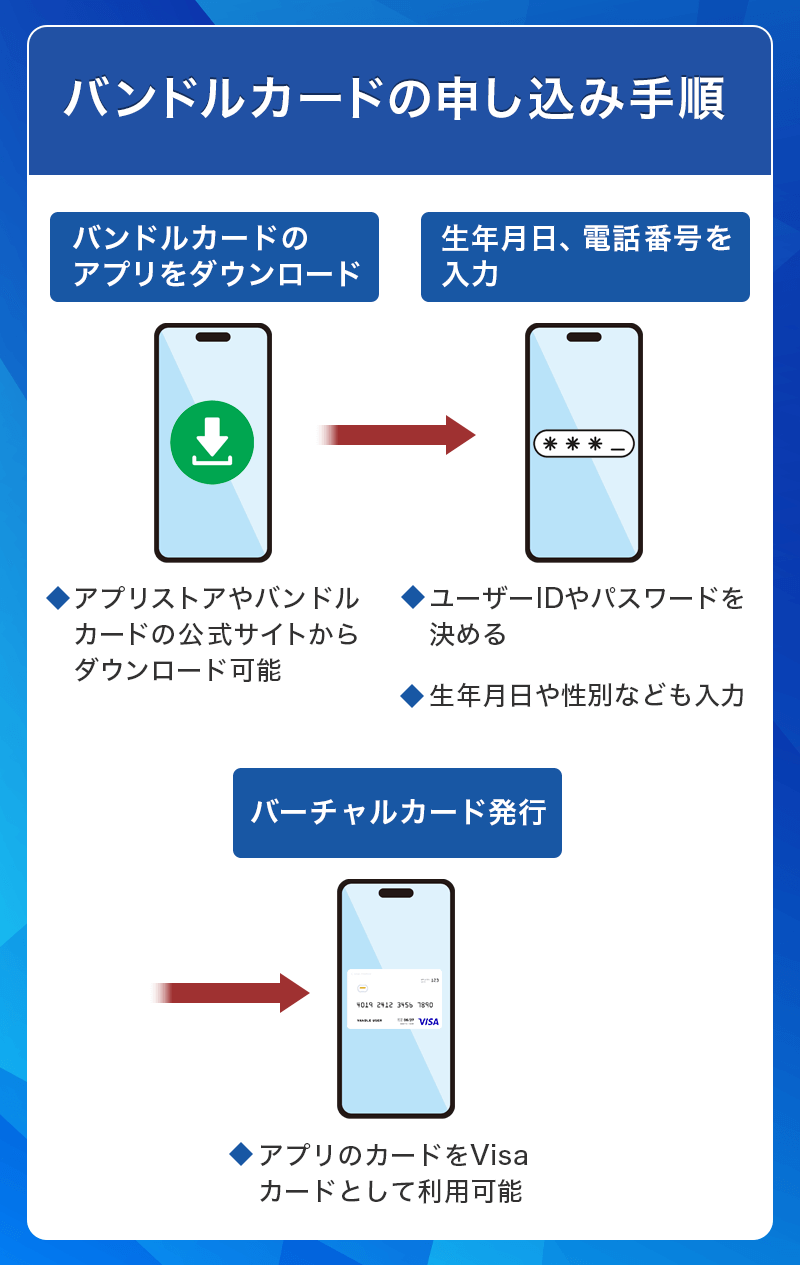

カード発行の流れ

- バンドルカードのアプリをダウンロード

- アカウントを作成

- カードの種類を選択

- 必要な個人情報を入力

- カード発行(バーチャルカードの場合、アカウント作成のタイミングで即時発行)

バンドルカードはスマートフォンからアプリをダウンロードすることで、申し込み・発行することができます。

バーチャルカードの場合、カード発行までは約1分です。

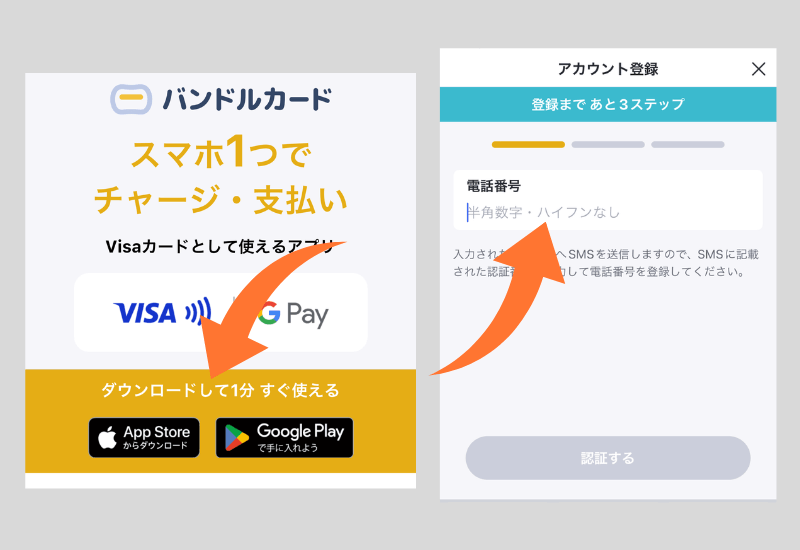

アプリをダウンロードする

バンドルカードはアプリ上での”バーチャルカード”なので、まずはお使いのスマートフォンにアプリをダウンロードします。

新規登録画面に進む

アプリを開くと「新規登録」と「ログイン」の項目が出てくるので新規登録の画面に進み、「電話番号」の入力が求められるのでお使いのスマートフォンの電話番号を入力して認証に進みます。

入力すると入力した電話番号にSMSで登録に必要な認証番号がすぐに送られてくるので、送られてきた認証番号を入力して進みます。

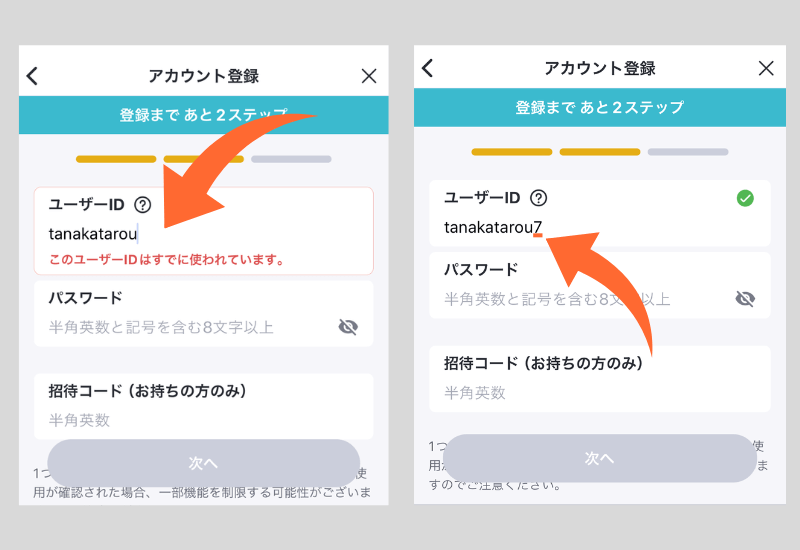

ユーザーIDとパスワードを設定する

半角英数と記号のみ・16字までの「ユーザーID」と半角英数と記号を含む8文字以上の「パスワード」を設定します。

ユーザーIDはログインなどに必要なIDなので自身でわかるものなら何でもいいです。

バンドルカードのIDはインスタ、X、各種サイトのIDと一緒のイメージですが、すでに利用者がいると使うことが出来ないので、その場合は数字や記号をプラスし試してみましょう。

バンドルカードではひとつの携帯端末で1枚のバンドルカードしか持つことができないので、覚えやすく忘れにくいものにしましょう。

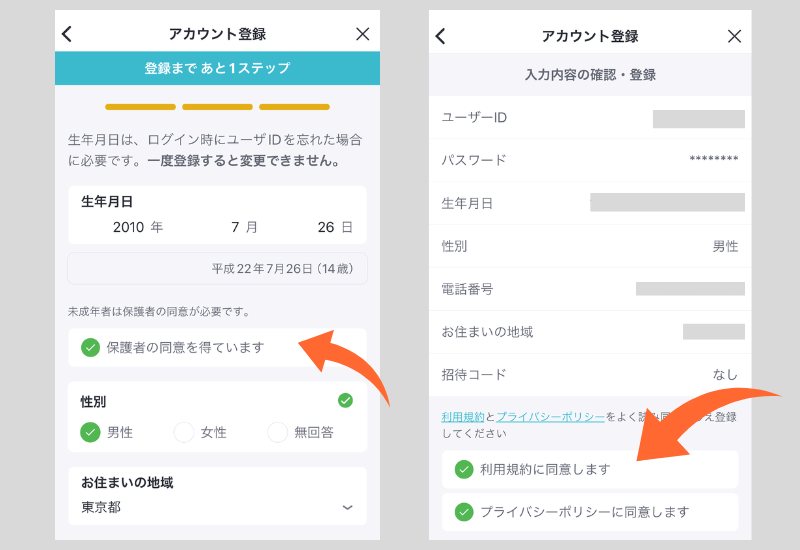

「生年月日」「性別」を選択

本人確認のため、生年月日と性別の入力が求められます。

未成年者は保護者の同意が必要なため、「保護者の同意を得ています」のチェックボックスが予め最初から表示されています。不正利用対策や、本人確認情報として使用されるため正しい生年月日を入力しましょう。

「性別」に関しては答えたくない場合は無回答の欄も用意されているため、任意で選択をして進みます。

入力内容確認・利用規約への同意

入力した「ユーザーID」「パスワード」「生年月日」「性別」「電話番号」に間違いがないかの確認画面が出てきます。

確認事項の下に「バンドルカード利用規約」と「利用規約に同意します」というチェック項目が出てくるため、利用規約を読み同意にチェックをして進みます。

バンドルカード(バーチャル)完成

バンドルカードの完成まで約1分で終了します。ここまで審査や本人確認書類の提出は一切不要。

あとは複数あるチャージ方法から自身に合ったものを選んで利用すれば、すぐにネットショッピングに利用することができるようになります。

バンドルリアルカードの発行手順

バンドルカード発行後、アプリ上にあるカード番号だけでもネットショッピングで利用することができますが、街中のお店などでもバンドルカードを使いたい場合は実物のカード「リアルカード」を発行することができます。

リアルカードの発行手順を紹介します。

リアルカード発行種類を選ぶ

バンドルカードアプリを開いて真ん中のあたりに表示されている「カード」タブを開きます。下の方に「リアルカード発行」の項目があるので押してカード選択に進みましょう。

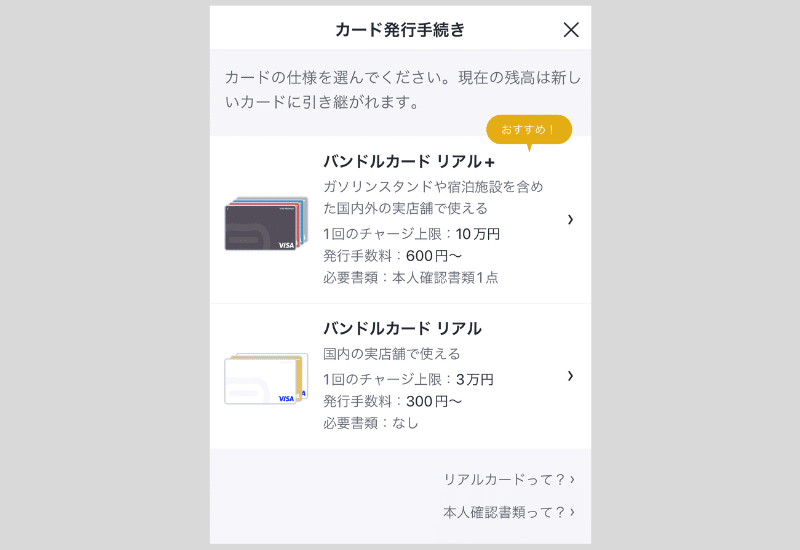

申し込むリアルカードの種類を選ぶ

カードの種類を選んだら、下の黄色いボタンを押して進みます。

バンドルカードで選べるカードの種類は「リアルカード」「リアル+」の2タイプがあります。発行するカードによって発行手数料に違いがあります。

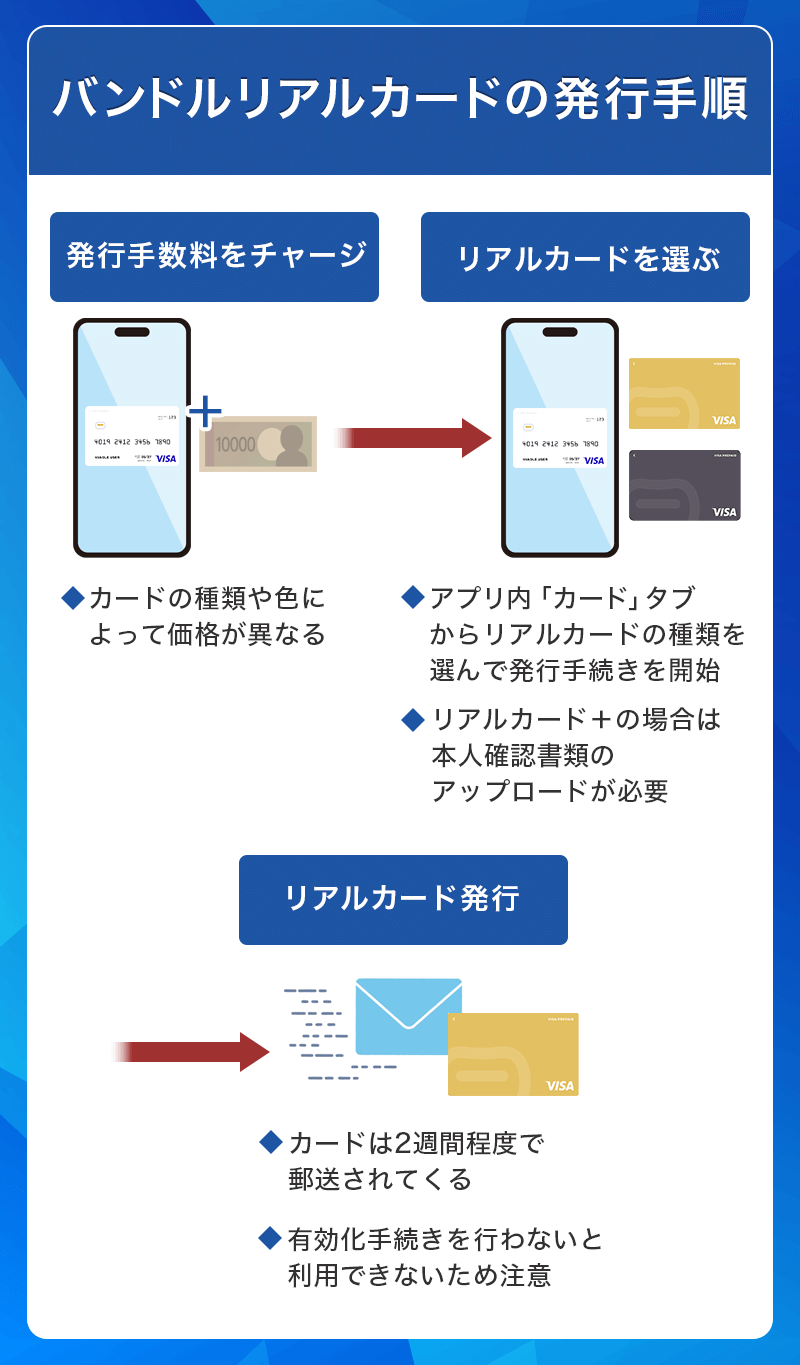

必要項目をチェックしていく

以下の項目が出てくるのでひとつずつチェックしていきます。

バンドルカードにチャージ金が入っていない場合は、発行手数料をチャージ部分から支払うためチャージするところからはじめます。

- 発行手数料○○円をチャージする

- 送付先を登録する

- メールアドレスを登録する

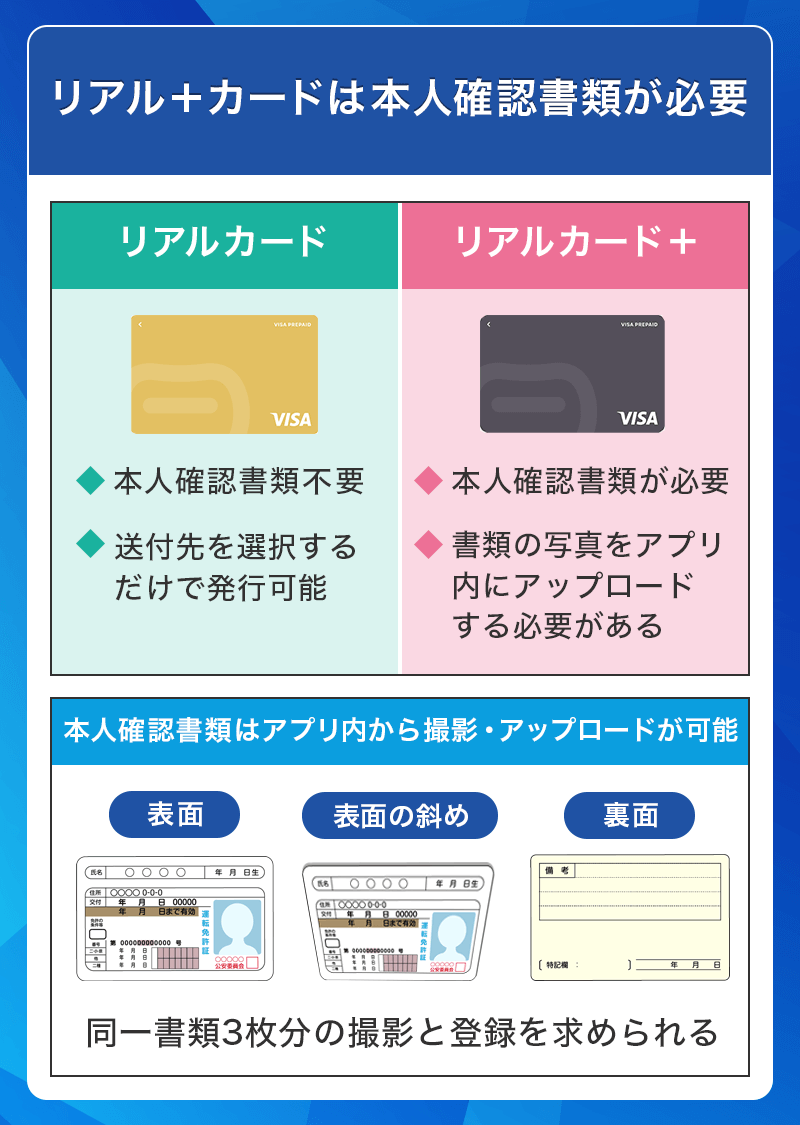

- 本人確認書類アップロード(※)

- 注意事項を確認する

※選んだカードが「リアル+」のときのみ本人確認書類のアップロードが必要です。

すべての項目がチェックされ文字が緑色になったら一番下にある「発行する」を押してカードが届くのを待ちます。

カードが手元に届くまでは通常で約2週間程度かかることもあります。

バンドルカードでは、転送不要郵便でカードを発送しているため転居届先等には届かないので発行の際は住所の入力に気をつけましょう。

本人確認書類

選んだカードが「リアル+」の場合は本人確認書類が不要なので、そのまま「発行する」に進みましょう。

本人確認に使用できる書類

- 運転免許証(裏・表の両面)

- パスポート(顔写真と所持人欄(住所)のページ

- マイナンバーカード(表面のみ、マイナンバー通知カードは不可)

- 在留カード(裏・表の両面)(在留カードに記載の氏名と申し込みの名前は一致していること)

- 特別永住者証明書(裏・表の両面)

住民基本台帳カード、マイナンバー通知カード、生徒手帳などは本人確認の手続きには使うことができないので予め書類を準備しておきましょう。

カードの有効化手続きをする

カードが手元に届いたら、カードを実際に利用するまえに有効化の手続きが必要になります。

カード手続きの「リアルカード発行」から有効化手続きを行うことができます。ページ下部にある「カードが届いたら有効化手続きへ」のボタンを押して有効化します。

リアルカード(リアル+カード)を有効化手続きするといままでアプリ上で使用していたバーチャールカードの番号は使えなくなり、新しく届いたリアルカード(リアル+カード)のカード番号や有効期限の情報が上書きされます。

リアルカードがなかなか届かない場合の対処法

カードが手元に届くまでは最大2週間程度ですが、以下の場合は郵便局から住所までにもう少し時間がかかる場合があります。

- 住所にマンション名がない

- 表札に名前の表示がない

- 送り先が法人の場合は会社名の表示がない

3週間以上経ってもカードが手元に届かない場合は送り先住所に間違いかないか確認した上でバンドルカードのサポートデスクに問い合わせしてみましょう。

バンドルカード作成中によくある失敗とつまずきポイント

バンドルカードを作る際に「登録で失敗しない?」と不安になりますよね。実際に多いトラブルは、誰でも起きるようなものばかりで、致命的な失敗や、二度と使えなくなるようなケースはほとんどありません。

ここでは、バンドルカード作成中によくある失敗の内容と、つまずきポイントについて解説します。

よくある失敗

ネット上では、バンドルカード作成中に以下のような失敗を経験するケースが見つかりました。

よくある失敗

- 登録画面で必要事項を入力したのに「登録する」のボタンが押せない

- 電話番号が使われていると表示される

登録ボタンが押せない原因としては、「通信環境が悪い」「アプリの不具合」「SMS認証から時間が経ちすぎている」などが挙げられます。この場合は、「スマホの再起動」「アプリの再インストール」「通信環境のよい場所で登録する」といった対策をしてみて下さい。

電話番号が使われていると表示される場合は、過去に電話番号を所有していた人が登録したままである可能性があります。この場合は手続きが必要になるため、お問い合わせフォームから問い合わせましょう。

つまづきポイント

バンドルカードを作る際のつまずきポイントは以下の通りです。

- 登録情報の入力ミス

- 通信環境が悪い

- 本人確認書類と送付先住所が違う

- アカウントを登録できない理由に当てはまっている

登録情報の入力ミス

アカウント登録で必ず必要なSMS認証ですが、登録時に電話番号を入力ミスするとSMSが届かず会員登録が進みません。入力の際は誤りがないかを確認しながら、正しい電話番号を入力しましょう。

なお、登録できる電話番号は「070」「080」「090」から始まる番号のみです。これ以外の番号や海外の電話番号では登録できないため注意してください。

通信環境が悪い

先ほどの失敗談で「登録する」のボタンが押せない場合、通信環境が悪い原因も挙げられます。また、登録できても、SMSが届かない原因にも繋がります。もし、うまく登録できないなと感じた場合は、通信環境を変えたり、少し時間を空けて再度挑戦してみることで解決できる可能性があります。

本人確認書類と送付先住所が違う

リアルカード+の作成には本人確認書類の提出が必要ですが、送付先住所と本人確認書類の住所が一定していない場合は、申し込みがキャンセルされる可能性があります。入力ミスはもちろん、市町村名や番地、マンション名、ハイフンなどの記入漏れがないよう、ひとつひとつ確認しながら入力しましょう。

アカウントを登録できない理由に当てはまっている

アカウントが登録できない理由は主に以下の原因があります。

- 過去にアカウントを登録している

- 退会手続き後、90日間経過していない

- 過去に電話番号を所有していた方が登録をしたままである

- ポチっとチャージの支払期限を超過してカードが解約されている

過去にアカウントを作ったことがある方は、上記に当てはまっているケースが考えられます。

なお、ポチっとチャージを滞納をしたことがある方で登録できない場合は、アカウントの再登録やカードの再発行を受け付けてもらえないため注意しましょう。

バンドルカードが向いてる人・向いてない人

バンドルカードがどんな人に向いているのかを解説します。申し込みを迷っている方は参考にしてみてください。

バンドルカードが向いてる人

バンドルカードが向いている人は以下の通りです。

- 高校生などの未成年者

- クレジットカードが不安な人

- 信用情報に問題がある

- 使い過ぎを防ぎたい人

- サブカードとして使える決済手段を探している人

バンドルカードは審査なしで使えるプリペイドカードです。クレジットカードの信用情報に問題がある人でも発行できます。リアルカードならクレジットカードのように使えるため、クレカを使いたいけど使い過ぎなどが不安だという人にもおすすめです。

保護者が同意すれば高校生のお子さんも利用可能です。先にお金をチャージしてから使う前払い式なので、ネットショッピングやアプリ内課金の使い過ぎ防止にも役立ち、支出管理がしやすいでしょう。

バンドルカードが向いてない人

一方で、バンドルカードに向いていない人は以下の通りです。

- 支払額に応じたポイント還元を求める人

- 高額な買い物用にカードが欲しい人

- 公共料金をカードで支払いたい人

バンドルカードには、ボーナスタウンを経由することで残高が付与されるサービスがあります。ポイント交換などをせずにそのまま支払い用に使える点は魅力ですが、案件内容によって還元率が異なるため、支払額に応じたポイント還元を求める方にはやや不向きと言えます。

また、1回でチャージできる金額が10万円までなので、高額な買い物をする機会が多い人にも不向きです。何度もチャージすることになり、手間と時間がかかります。

バンドルカードのようなプリペイドカードは、公共料金などの利用にも使えません。公共料金をカードで支払いたい方は、クレジットカードを作るのがおすすめです。

バンドルカードを作るのに審査落ちなどのリスクはある?

「審査落ちはあるの?」と不安に感じている人も多いかもしれません。

結論から言うと、バンドルカードはクレジットカードのような信用審査を行わないため、カード作成自体が審査落ちするリスクはほとんどありません。

ここでは、バンドルカード作成時のリスクについて解説します。

審査が必要なケース

バーチャルカードや通常のリアルカードは審査無しで発行できるため、審査に落ちるリスクはありません。電話番号や生年月日などの基本的な情報を入力し、アカウントを作成すれば作れます。

ただし、以下のカードやサービスを申し込む際は、審査が行われます。

審査が必要なケース

- リアル+を発行する場合

- ポチっとチャージを利用する場合

どちらの場合も、本人確認書類の提出が必要です。ポチっとチャージに関しては、満18歳以上である必要もあります。

リアル+の場合、送付先住所と確認書類の住所は必ず一致させる必要があります。異なる住所は受け付けてもらえないため注意してください。会社側の判断で発行不可となることもあり、その場合は申し込みキャンセルと同時に発行手数料100円を差し引いた金額が返金されます。申し込み内容に不備があった場合は理由が通知され、修正後に再申し込みが可能です。

ポチっとチャージのは、利用のたびに審査が行われます。使っているバンドルカードの種類やこれまでのチャージ履歴(ポチっとチャージ以外)、決済履歴、利用規約を守っているかなどが審査でチェックされるようです。

審査に落ちることはある?

どちらの場合も審査内容は非公開ですが、基本的には利用規約を守っていない場合は審査に落ちる可能性があるようです。

具体的には、以下のような場合に審査落ちする可能性があります。

- 一人で複数のアカウントを作成している

- 一つの端末で契約者以外のアカウントを作成している

- 海外の電話番号を利用している

- 未成年で保護者の同意を得ていない

- 後払い機能の利用規約を守っていない など

ポチっとチャージに関しては、過去の使い方次第や年齢によって申請が通らないこともあります。

- 規定により申請が承認されない

- 年齢が18歳以下

- 前月分の支払いが完了していない

- 支払期日を過ぎている

- ポチっとチャージの上限額に達している

- 支払いリクエストのキャンセルが未完了

ポチっとチャージは利用状況をもとに審査結果が変わるため、リアルカード+よりも審査はやや厳しめと捉えることができるでしょう。

支払い遅延・滞納時のリスク

ポチっとチャージは、支払期日を多少過ぎてしまっても、すぐに支払えば大きな問題になることはありません。

ただし、期日をすぎても支払いを行わない場合は、利用規約に基づいて以下のような対応をとられる場合があります。

- カードの利用停止

- ポチっとチャージ上限額の制限

- 第三者への債権譲渡

- 遅延損害金の請求

ポチっとチャージは、株式会社セブン銀行の後払いサービスが導入されており、セブン銀行は全国銀行個人信用情報センター(KSC)に加盟しています。そのため、支払いを長期滞納し続けた場合は、信用情報に影響する可能性があると考えられます。

なお、滞納によってカードが解約されている場合は、アカウントの再登録やカード発行は受け付けてもらえません。バンドルカード作成自体にリスクはほとんどありませんが、使い方次第で使えなくなる・永久的に作れなくなる可能性はあるため、ルールを守って計画的に使うことがとても大切です。

バンドルカードを作る前に知っておきたい注意点

ここでは、バンドルカードを作成する前に知っておきたい注意点について解説します。

チャージ方法によって手数料がかかる

バンドルカードはアカウント登録料や年会費はありませんが、チャージ方法によっては手数料が発生します。具体的には「d払い」と「ポチっとチャージ」に手数料がかかります。

- d払い:4,000円以下は1回につき300円、5,000円以上は1回につき金額の6.15%

- ポチっとチャージ:金額によって510円~1,830円

手数料を避けたい場合は、コンビニや銀行ATMでチャージするのがおすすめです。使い過ぎを防ぐつもりが、余計な出費を増やしていた…なんてことにならないよう、チャージ方法は注意しておきましょう。

後払い(ポチっとチャージ)は誰でも使えるわけではない

「ポチっとチャージ」は18歳以上が使えるサービスのため、未成年者は利用できません。また、本人確認の実施やこれまでの利用状況によって使えるかどうかの審査が行われるため、審査に通らなければ大人でも使えません。誰もが使えるサービスではない点に注意しておきましょう。

なお、未成年者がバンドルカードを作る場合は親の同意が必要です。親に黙ってカードを発行したり、ポチっとチャージで支払い・滞納したりすると、永久的な利用停止や遅延損害金が発生する可能性があります。未成年者がバンドルカードを作る際は注意しておきましょう。

カードによって対象店舗・サービスが異なる

バンドルカードは、カードの種類によって利用できる店舗が異なります。あとから慌てないためにも、事前に確認することをおすすめします。

- バーチャルカード:国内・海外のオンライン加盟店

- リアルカード:国内・海外のオンライン加盟店、国内の実店舗

- リアルカード+:バーチャル・リアルで使えるお店、ガソリンスタンド、宿泊施設、海外の実店舗(Visa加盟店)、本人確認が必要なサービス

バーチャルカードはオンライン限定ですが、リアルカードとリアルカード+は実店舗でも利用できます。

なお、リアルカード+の宿泊施設は、ホテル内の飲食店も含まれます。また、本人確認が必要なサービスはバイナリーオプション、ビットコインの購入ができるサイトなどを指します。

カードによって利用できる範囲が異なる点に注意しておきましょう。

分割払いやリボ払いはできない

バンドルカードの支払い方法は一括払いのみで、分割払いやリボ払いはできません。クレジットカードのように使えるカードですが、支払方法が限定されている点に注意しておきましょう。

ポチっとチャージも同様です。チャージを複数行っても、回数ごとに分けて支払ったり金額を自由に指定して支払うことはできず、一括払いしか利用できません。

Google Payは連携できるがApple Payは非対応

Android端末の場合、バンドルカードはGoogle Payと連携できます。バーチャルカードでも、Visaのタッチ決済対応店舗で支払いが可能です。一方でiPhoneには対応していないため、Apple Payとは連携できません。タッチ決済をしたい場合は、モバイルSuicaにチャージして使うなどの工夫が必要です。

一度チャージしたお金は返金されない

バンドルカードに一度チャージしたお金は、原則として返金されません。特に多いのが、使えると思ってチャージしたものの、バンドルカードが対象外で支払いに困るケースです。チャージする前に、バンドルカードが利用できるサービスかどうかを必ず確認してからチャージするようにしましょう。なお、退会する際も残高は返金されないため、退会時は残高を使い切ってから手続きするようにしてください。

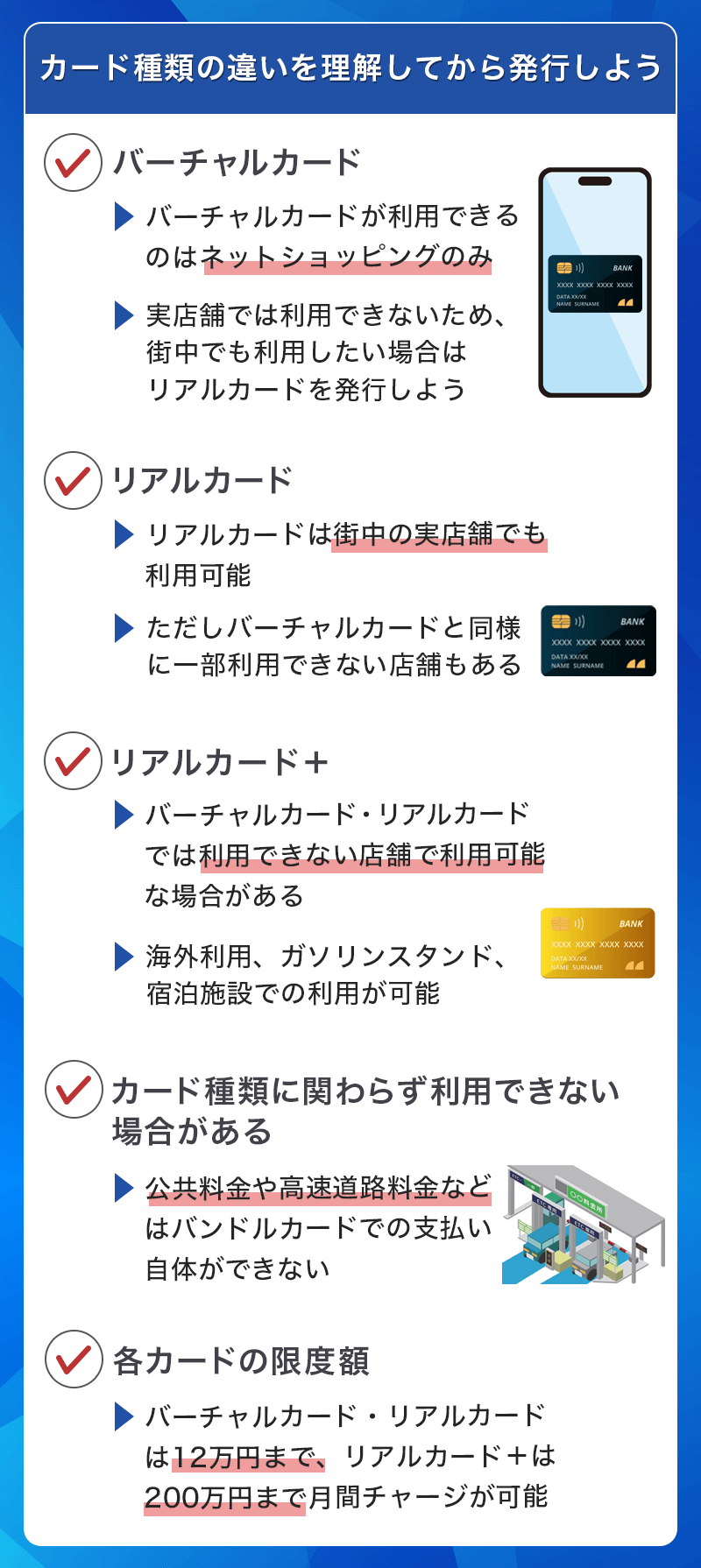

「バーチャルカード」「リアルカード」「リアル+」の違いを理解してから発行しよう

| カード |  |

|

|

|---|---|---|---|

| 国内利用 | ○ | ○ | ○ |

| 海外利用 | × | × | ○ |

| 本人確認 | 不要 | 不要 | 必要 |

| 実店舗利用 | × | ○ | ○ |

| 発行手数料 | 0円 | 300円〜 | 600円〜 |

バンドルカードでは、「バーチャルカード(アプリ)」「リアルカード」「リアル+」は各カードによって発行手数料や利用できる場所が異なります。

バーチャルカードは発行手数料無料・本人確認不要で作ることができますが、ネットショッピングのみの利用で実店舗での利用不可となっています。

リアルカードは発行手数料が300円〜かかりますが、国内での実店舗の支払いにも使うことができます(一部制限あり)。

また、バーチャルカードとリアルカードには利用できるお店に一部制限があります。ガソリンスタンドや宿泊施設、定期購買などカードで支払いをする人も多いと思いますが使うことができないため注意する必要があります。

バーチャルとリアルで利用できないお店

| バーチャル | 国内外の実店舗、ガソリンスタンド、宿泊施設、※ハイリスク認定されたサービス |

|---|---|

| リアル | 海外の実店舗、ガソリンスタンド、宿泊施設、※ハイリスク認定されたサービス |

※バイナリーオプション、ビットコインの購入ができるサイト等、Visa側で「ハイリスク」と認定された加盟店のこと。

リアル+は本人確認が必要>で発行手数料600円〜かかりますが、国内・海外どちらでも利用することができて利用できるお店の幅がリアルカードよりも多いです。

リアル+では、先ほど画像でご説明した「リアルやバーチャルで利用できないお店」のうち、海外の実店舗、ガソリンスタンド、宿泊施設はリアル+で支払い可能となります。

カード種類に関わらず、バンドルカードが使えないお店・サイト

バンドルカードには、バーチャルやリアルなどカードの種類問わず利用できないお店とサイトがあります。

下記はバンドルカードが紹介している、利用できないサイトの概要であり、細かいサイトの詳細はご利用できないことが判明しているお店やサイトの名称(2023/11/8現在)で確認できます。

・公共料金

・月額の保険料

・高速道路料金

・機内販売

・特急券※1

・一部のプリペイドカードや電子マネーへのチャージ※2

・IC読取りの端末

※1 暗証番号が必要なお店やサイトでは利用できません

※2 お店やサイト側でバンドルカードからのチャージをブロックしている場合があります。

各カードの限度額

| カード種類 | 利用限度額(累計) | 1回のチャージ上限額 | 1か月のチャージ上限額 | 年間のチャージ上限額 |

|---|---|---|---|---|

| バーチャルカード | 10万円 | 10万円 | 12万円 | 100万円 |

| リアルカード | 100万円 | 10万円 | 12万円 | 100万円 |

| リアル+(プラス)カード | 200万円 | 10万円 | 100万円 | 200万円 |

バーチャルカードとリアルカードでは、1回のチャージ上限額やや残高の上限額は同じですが、リアル+では、残高の限度額が10倍になり、100万円まで利用することが可能です。

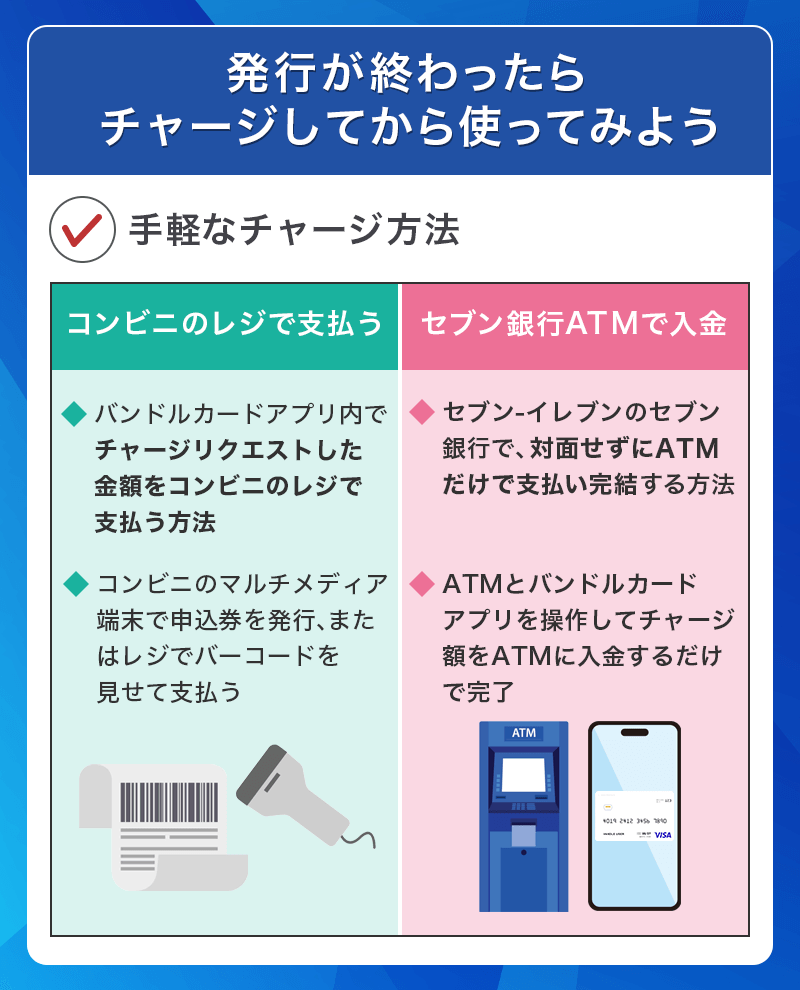

発行が終わったらチャージしてから使ってみよう

バンドルカードが発行できたら、利用するためにお金をチャージする必要があります。

下記はバンドルカードのチャージ方法です。

- コンビニ

- d払い(キャリア決済)

- セブン銀行ATM

- クレジットカード

- ビットコイン(bitFlyyer)

- ネット銀行

- 銀行ATM

- ポチっとチャージ

「ポチっとチャージ」は、残高が不足している場合でも後払いとして最大5万円までチャージできる機能ですが、満18歳以上を対象としたサービスです。

緊急時には便利なサービスですが年齢制限があるため、クレジットカードを持てない中高生にとっては不向き。

下記では、中高生でも簡単にチャージできる方法を2つ紹介します。

コンビニでチャージ

ファミリーマート、ローソン、ミニストップ、セイコーマートにて利用なチャージ方法です。

- バンドルカードアプリ内でチャージリクエストを作成

- コンビニを選ぶ

- コンビニ端末で申込券を発券、もしくはレジでバーコードを見せる

- レジで支払い

- チャージ完了

アプリ内でチャージしたい金額を入力し、チャージリクエストというものを作成します。

このアプリ内で作成されたチャージリクエストにはレジで提示するバーコードが表示されるため、店内の端末を操作せずともチャージが可能です。

アプリ内で操作、チャージしたい金額を入力、作成したチャージリクエストのバーコードをレジで提示して支払い、という工程はスマホの操作に慣れている中高生であれば1分もかかりません。

セブン銀行ATMでチャージ

近くにセブン‐イレブンがある方には、セブン銀行ATMでチャージする方法がおすすめ。

- セブン銀行ATMへ行き、ATMを操作

- ATMに表示されたQRコードをバンドルカードで読み込む

- 現金をセブン銀行ATMで入金する

- チャージ完了

ほかのコンビニとは異なり、レジに行って支払う工程がありません。対面せず、ATMを操作してチャージしたい現金を入金するだけのため、サクッとチャージできます。

ATMを触ったことがなくとも画面の案内に従えば良いため、慌てる必要がありません。

まずは発行して使用感を確かめてみよう!

VANDLE CARD(バンドルカード) カードの特徴 クレジットカードを作れない高校生でも審査なしで発行可能なVisaカード。アプリだけでも決済可能で、リアルカードを発行することも可能

![]()

発行会社

三菱UFJフィナンシャル・グループの株式会社カンム

還元率

なし

年会費・発行費用

アプリのみ:無料

プラスチックカード発行:300円~700円

チャージ方法

コンビニ、クレジットカード、ドコモケータイ支払いなど8種類

※ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

年齢制限

-

利用開始

即時利用可能

バンドルカードは銀行口座も必要ないですし、年会費もなし。ポチっとチャージを利用しなければ審査もありません。

スマホのみで発行できるプリペイドカードなので気軽に利用できるのがメリットです。

お友達に招待コードをシェアすればチャージ金額をプラスしていくことができる特典もあります。まずは、ネットショッピングなどの利用から始めてみてはいかがでしょうか。

▼関連記事

-

-

中学生・高校生の未成年におすすめのデビットカード!年齢条件も詳しく解説

デビットカードを持っているとインターネットショッピングや街でのお買い物もサクッと支払いができて便利です。 デビットカードなら18歳未満の未成年でも作る事ができるので、「クレジットカードが作れる年齢まで ...

-

-

審査なしのおすすめデビットカード!審査基準や審査落ちについて解説

デビットカードを選ぶポイント 利用する銀行や国際ブランドでカードを選ぼう!1枚目のカードならどこでも使えるVisaがおすすめ デビットカードでもポイントがためられるので利用先や貯めたいポイントを重視 ...

-

-

Sony Bank WALLETのメリット・デメリット!海外利用方法やキャッシュバック率を紹介

Sony Bank WALLETは、海外の11通貨に対応したVISAデビット付のキャッシュカードです。 VISA加盟店であればリアル店舗や通販サイトで支払いができ、利用金額は即時引き落としとなるので使 ...

-

-

Oliveフレキシブルペイ切り替えのデメリット!メリットや基本情報も解説

Oliveフレキシブルペイは、三井住友カードよりもポイント還元率が高く、「三井住友銀行」「クレジットカード」を1つのIDで一括管理ができます。 すでに三井住友カード(NL)をお持ちの方で、Oliveへ ...