QRコードやバーコード決済、電子マネーなどキャッシュレス決済が主流となりつつある現代。

クレジットカードが必須となってきていますが、「審査が通らない」「クレジットカードを作ったら使いすぎるかも」といった悩みをもつ人も多いです。

そこで今回は、デポジット型のクレジットカードの特徴や利用の仕方、どんな人が利用するべきなのかを説明していきます。

審査に不安のある方でも有効活用できるようになりますので、ぜひ最後までお読みください。

おすすめデポジット型クレカ

- デポジット型クレカは審査に不安な方でも申し込み可能!

- 利用限度額を自分で設定したい人にとっては優秀なクレカ

- Nexus Card:年会費1,375円と格安、利用限度額を上げても年会費が上がらない

目次

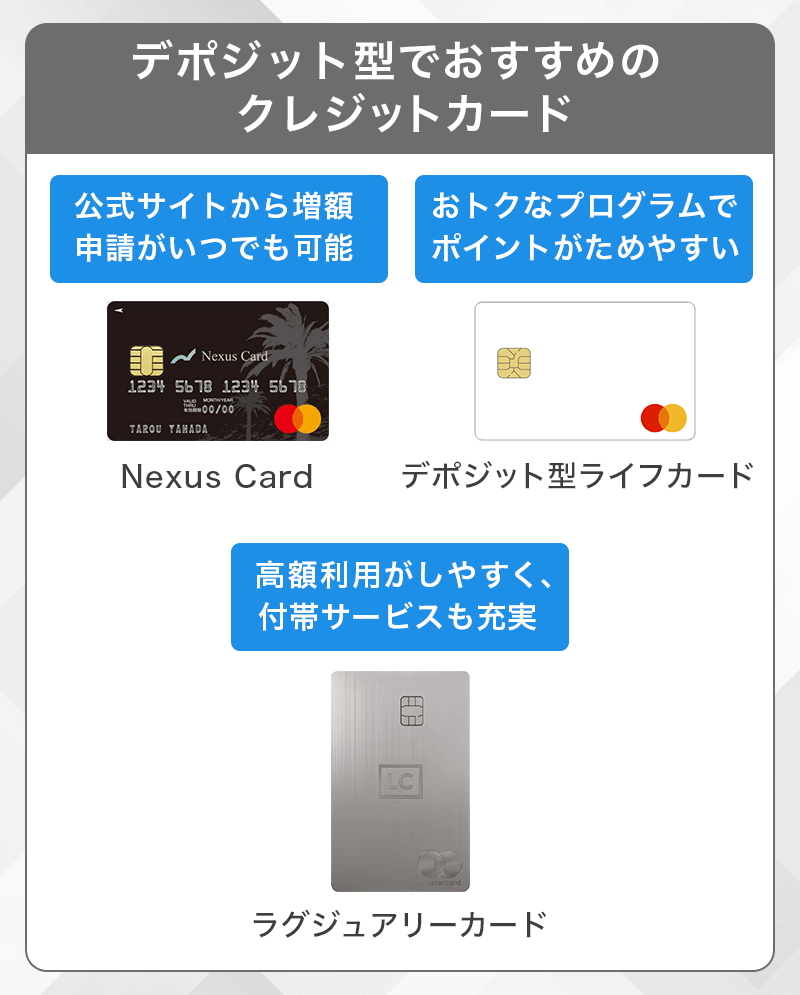

デポジット型クレジットカード一覧と特徴

| Nexus Card | デポジット型ライフカード | ラグジュアリーカード | modecca デポカード | |

|---|---|---|---|---|

| クレジットカード |  |

|

|

|

| 国際ブランド | Mastercard | Mastercard | Mastercard | JCB |

| 年会費 | 1,375円(税込) | 5,500円(税込) | 55,000円(税込) | 1,375円(税込) |

| ポイント還元率 | 0.5% | 0.5% | 1.0% | 0.1% |

| デポジット金額 | 5万円~200万円 | 3万円~190万円 | 30〜9,900万円 | 3万円~300万円 |

| 特徴 | 本人認証サービス(3Dセキュア)対応!年会費がリーズナブル | デポジット金額によってカードランクが変わる | 高額決済向けのデポジットカード | 少額でJCBの国際ブランド |

| 詳細 |

上記がデポジット型クレカとなっており、現状は4枚から選択する形となります。

こちらでは、デポジット型カードにはどんな特徴があるのか、普通のクレジットカードとどう違うのかなど、わからない方も多いため詳しく見てみましょう。

特に、デポジット型クレジットカードの最大の特徴であるデポジットシステムと、類似カードとの違いに注目していきましょう。

- デポジットと限度額

- 支払いシステム

- プリペイドカード、デビットカードとの違い

デポジットと限度額の関係

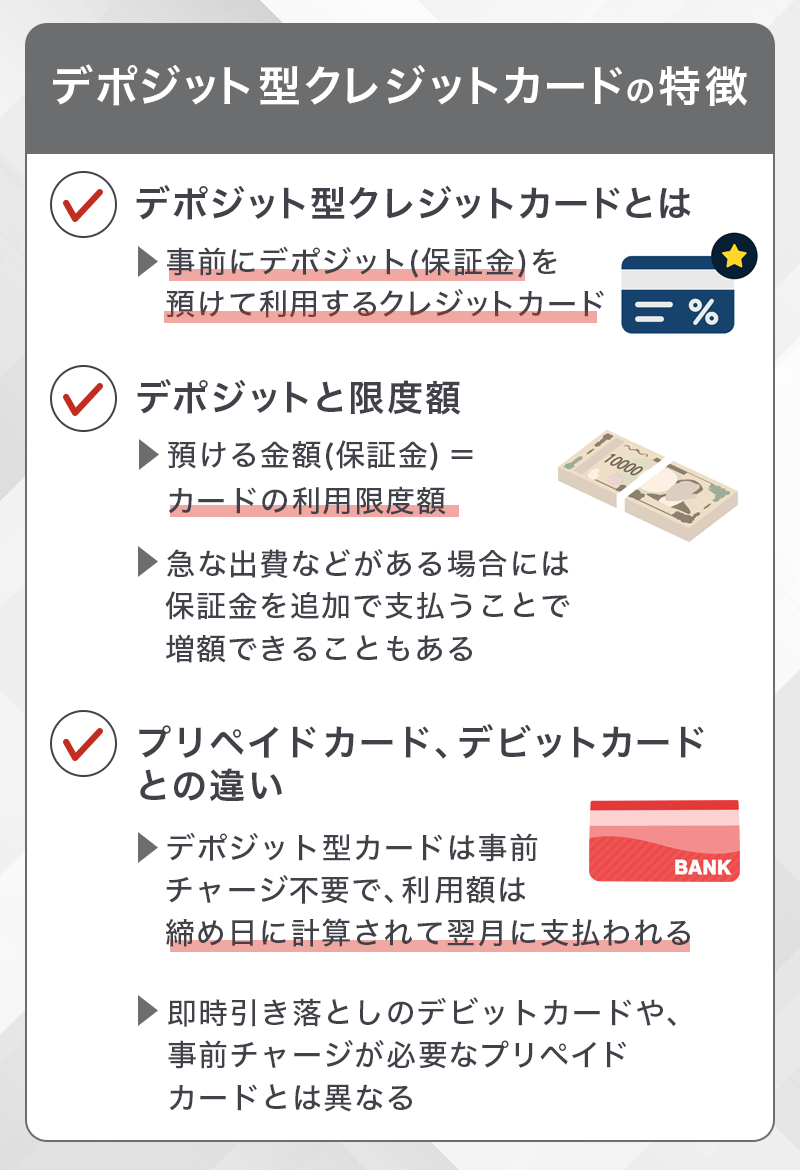

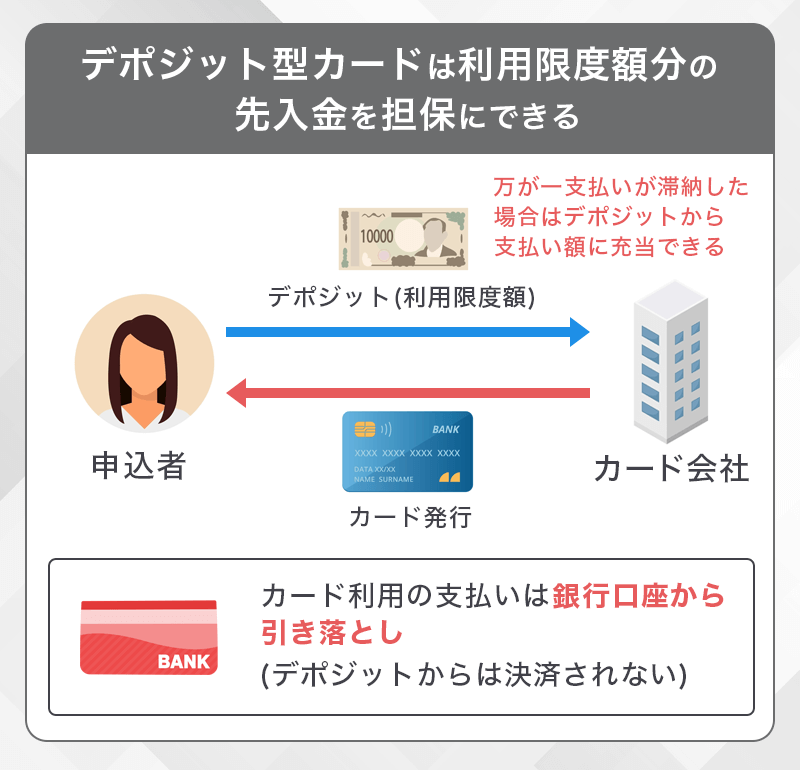

そもそもデポジットとは、「保証金」や「預かり金」を意味する言葉です。そして、デポジット型クレジットカードとは、先に保証金を預けることで利用できるクレジットカードを言います。

一般的なクレジットカードとの大きな違いは「先にお金を預ける」という点。

預ける保証金の額が限度額になるので、あまりカードを利用しない場合は少額に、急な出費などで多く使う場合は、まとまった金額を先に預ける必要があります。

保証金なので、解約時に未払いなどがない場合お金は全額戻ってきます。

限度額分の先入金システムが一般のクレジットカードと大きく違う点です。

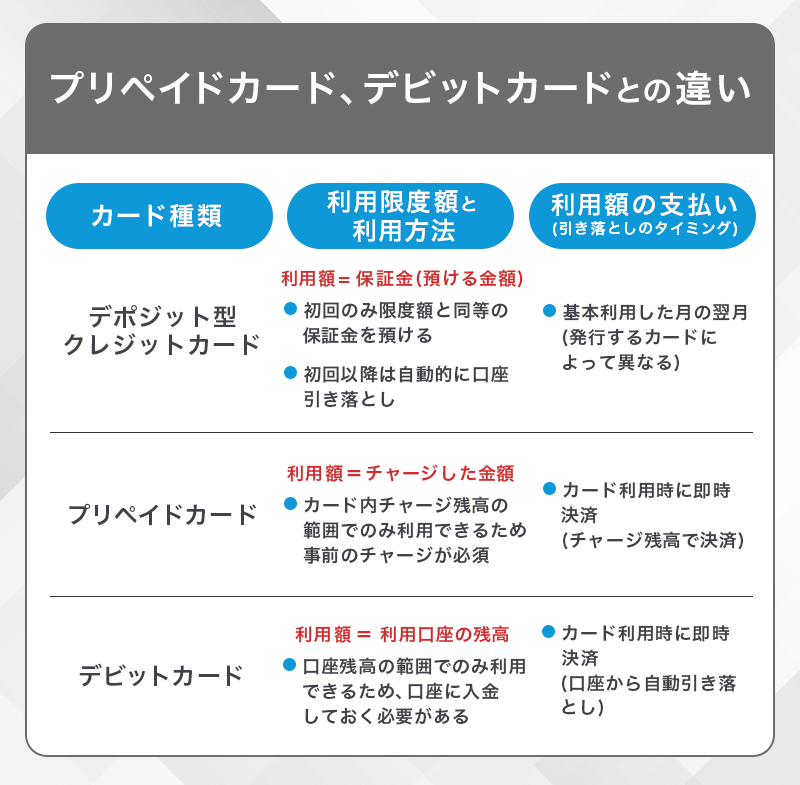

プリペイドカード、デビットカードとの違い

デポジットカードは先に支払う点ではプリペイドカードとも似ていますが、事前チャージはなく、利用範囲が広い、付帯サービスも多いカードと覚えておきましょう。

デビットカードは利用金額が即時引き落としとなっていますが、デポジットカードはクレジットカードなので「締め日」があり、翌月の支払いとなります。

デポジットカードを利用した際には、設定している銀行から引き落としがかかり、利用枠も回復します。

デポジットカードの特徴

・即時支払いではなく引き落とし

・カード利用代金後払い

・ポイントがたまる

・デポジット入金額が利用限度額として設定される

・限度額が高い(上限200万円など)

・リボ払い設定あり

デポジットカードはクレジットカードの中の枠組みの一つとして捉えておきましょう。

デポジット型クレジットカードが向いている人

デポジット型クレジットカードは、一般カードに申し込むよりも審査通過できる可能性が高いため、一般カードに申し込んでも審査落ちしてしまった人や、個人事業主やフリーランスで経費精算用にカードを発行したいといった場合におすすめのカードです。

特に、審査落ちの経験がある人や、プライベート用ではなく経費精算用のビジネス用カードの発行を検討している人でもチャレンジしやすい特徴があります。

こちらではデポジット型クレジットカードに向いている人と、その理由についてを詳しく見てみましょう。

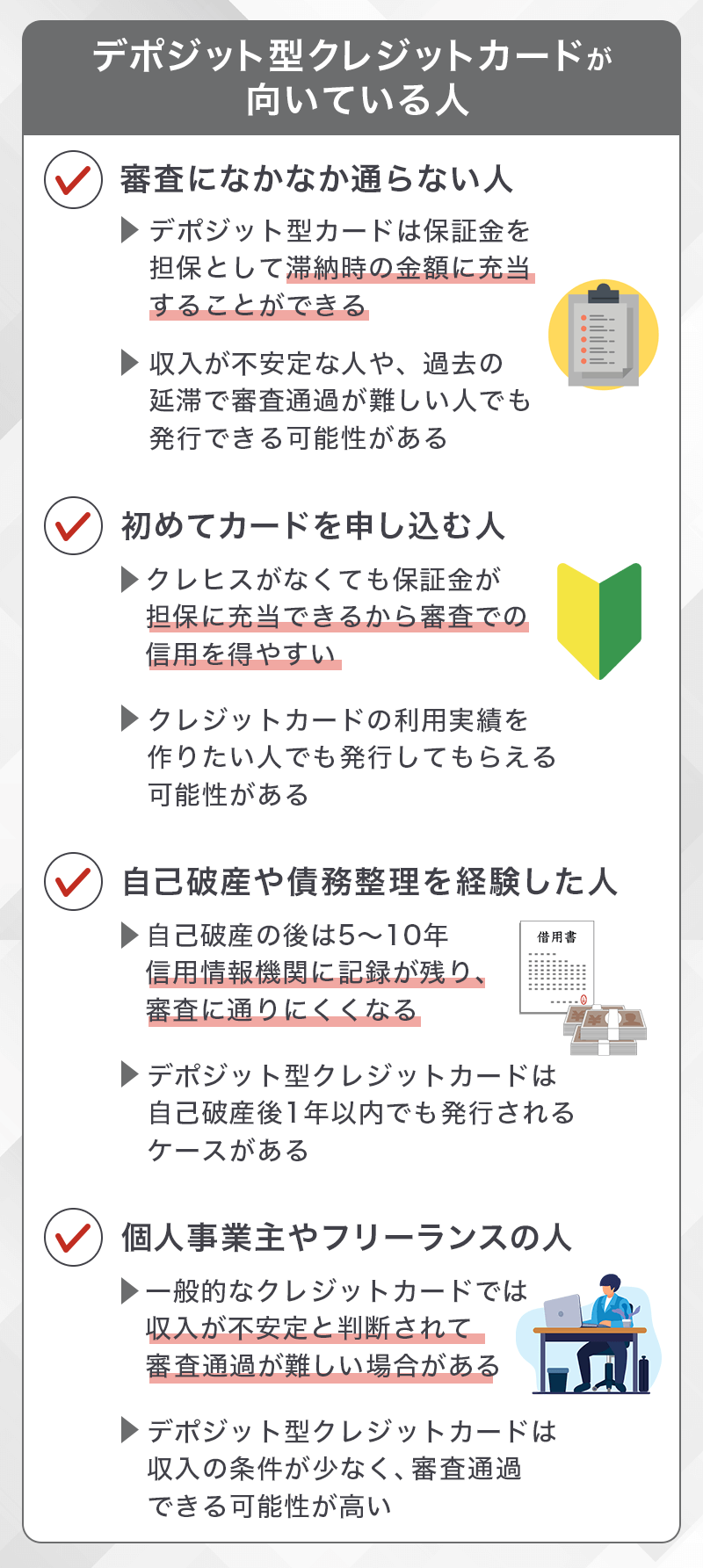

- 審査になかなか通らない人

- 初めてカードを申し込む人

- 自己破産、債務整理を経験した人

- 個人事業主やフリーランスの人

審査になかなか通らない人

一般のクレジットカードは、過去のクレジットカードやローンの利用履歴(クレヒス)を重視している傾向にあり、過去に滞納や延滞の経験がある人の場合、カード発行されにくい可能性が高くなります。

そのほかにも、以下の条件を満たしている場合、カード会社からの信用情報が低くなってしまい、審査通過が難しいでしょう。

・毎月の収入が不安定

・複数枚のカードを同時に申し込む

対してデポジット型カードは利用限度額分の先入金を担保としており、延滞などがあった場合でも先入金を支払いに充当することで、未納のリスクも少なくできるため、一般カードで審査に通りにくい方でも発行されやすいカードと言えます。

初めてカードを申し込む人

仕事を始めたばかりで、収入が安定していないと審査に通るか不安という方もいます。初めてカードを申し込むのに不安な方には、発行されやすいデポジット型クレジットカードもおすすめです。

特に、いままで奨学金や携帯電話料金の滞納があった方などは一般のカード審査に落ちてしまうケースもあるので、まずは発行されやすいクレジットカードで利用実績を積みたい方ににもお勧めできます。

自己破産や債務整理を経験した人

自己破産を経験した方は、以下のような記録が信用情報機関に5年~7年履歴が残ります。

信用情報機関の表記

・法廷免責=自己破産

上記のような表記が信用情報機関に残っているうちは一般のクレジットカード審査を通るのは難しく、ほとんどのクレジットカードは発行することができません。

しかし、デポジット型クレジットカードなら審査に通る可能性もあるので、自己破産、債務整理を経験した方でもチャレンジしてみてもいいカードになります。

自己破産後2ヶ月~1年で発行されるケースもあるため、利用しやすいカードと言えるでしょう。

デポジット型カードでも審査は確実にありますので、否決されてしまった場合はデビットカードやプリペイドカードを検討することになります。

個人事業主やフリーランスの人

個人事業主やフリーランスの方は、カード会社によっては収入が不安定という判断になり、会社員よりも審査に通りにくい傾向があります。

一般的なクレジットカードの審査が通りにくい方にも、デポジット型クレジットカードは審査が通りやすく、保証金があれば利用することができるのでおすすめです。

デポジット型でおすすめのクレジットカード

| Nexus Card | デポジット型ライフカード | ラグジュアリーカード | modecca デポカード | |

|---|---|---|---|---|

| クレジットカード | |

|

|

|

| 国際ブランド | Mastercard | Mastercard | Mastercard | JCB |

| 年会費 | 1,375円(税込) | 5,500円(税込) | 55,000円(税込) | 1,375円(税込) |

| ポイント還元率 | 0.5% | 0.5% | 1.0% | 0.1% |

| デポジット金額 | 5万円~200万円 | 3万円~190万円 | 30〜9,900万円 | 3万円~300万円 |

| 特徴 | 本人認証サービス(3Dセキュア)対応!年会費がリーズナブル | デポジット金額によってカードランクが変わる | 高額決済向けのデポジットカード | 少額でJCBの国際ブランド |

| 詳細 |

デポジットカードは数が少なく、ラグジュアリーカードは高額な決済向けのプラチナカードなので、審査が不安な方は「ライフカード」と「ネクサスカード」の2択になります。

それぞれのメリット、デメリット、特徴を詳しく説明していきます。

Nexus Card

Nexus Card

カードの特徴

本人認証サービス(3Dセキュア)に対応しているのでネットショッピングなども安心。3Dセキュア対応の電子マネーチャージもできる。利用限度額分を前入金するデポジット型カードで、5万円~200万円 保証金(デポジット)と同額で設定可能。審査が不安な方でも申し込みできる

| 発行会社 | Nexus Card |

|---|---|

| 還元率 | 0.5% |

| 年会費 | 発行手数料:550円(税込) 年会費:1,375円(税込) |

| デポジット金額 | 5万円~200万円 |

| 付帯保険 | - |

| スマホ決済 | - |

| ポイント | Nexusポイント |

| 申し込み条件 | 18歳以上の方で、安定した収入のある方 |

| 追加カード | - |

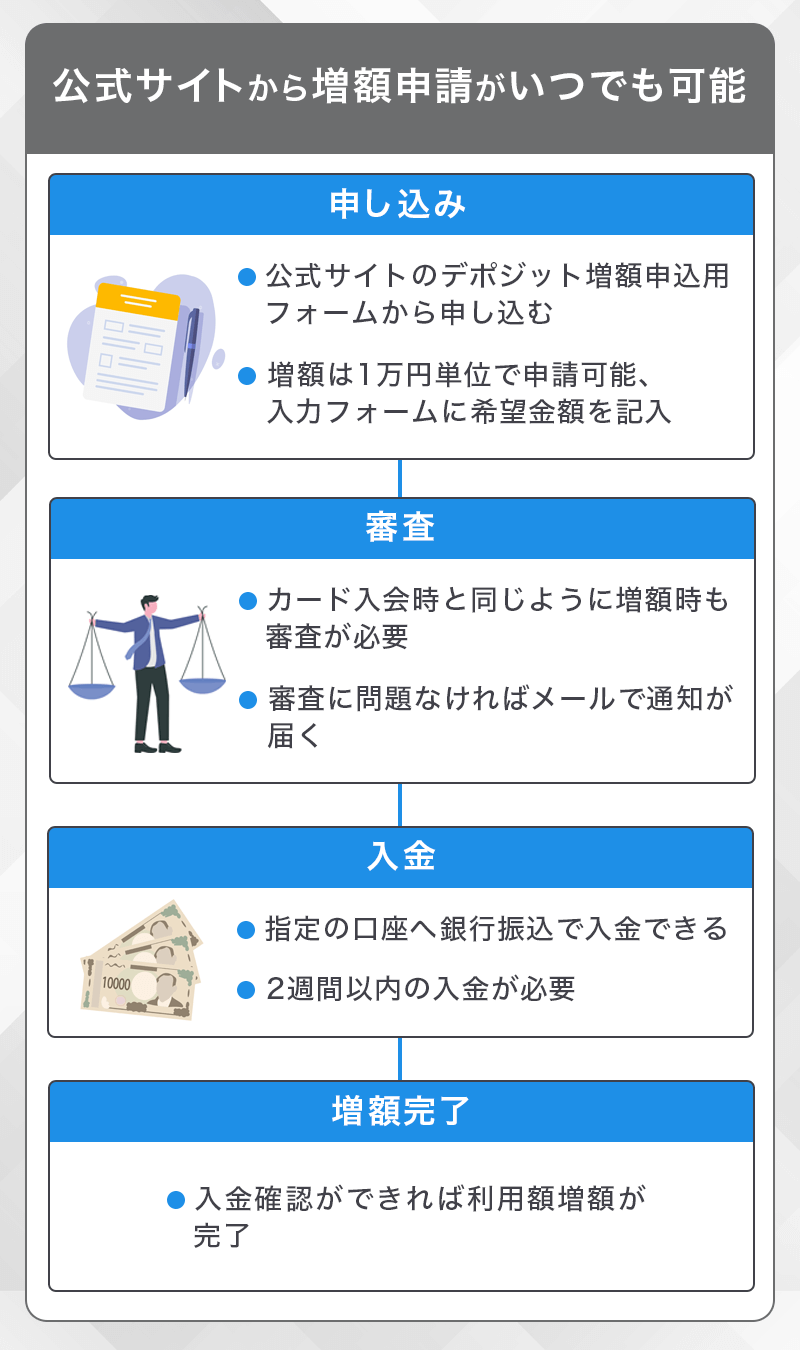

- デポジット額(利用限度額)が5万円から利用可能

- 発行手数料と年会費を合わせてもリーズナブル

- 限度額200万円

- 限度額を上げても年会費が変わらない

- 付帯保険がない

- キャッシング機能がない

NexusCardのカードブランドは、世界でも加盟店が多いMasterCardですので、日本国内・世界中どこでも利用できます。18歳以上(高校生は除く)で安定した収入があれば利用できるため成人したばかりの方も申し込めます。

発行費用が550円(税込)、年会費が1,375円(税込)と安く、デポジット額も最低金額5万円の少額から200万円まで可能。デポジットの追加は1万円からできるので、増やしたいときに増額できるのは大きなメリットと言えるでしょう。

ポイントもたまる

キャッシング機能はなく、ショッピング専用カードになるので、買い物などの利用が多い方におすすめです。また、公共料金や通信料の支払いにも設定できるので、ポイントがたまりやすくなっています。

ポイントは、200円ごとの利用で1ポイントを進呈され、1ポイント=1円としてたまったポイントをデジコのデジタルギフトに交換可能。また、500ポイントから交換が可能で、Amazonギフト券をはじめ人気のポイントやマイル、電子マネーなど6,000種以上に交換可能です。

不正利用防止機能である3Dセキュア対応

また、Web会員サービスにも対応されているので、無料会員登録をするとスマホやパソコンからご利用明細の確認やポイントの交換申込も可能になります。セキュリティ面では、本人認証サービス(3Dセキュア)が採用されているので、安心して取引ができます。

しかし、「キャッシング機能がない」、「付帯サービスがない」というデメリットもあります。クレジットカードには、旅行傷害保険がついていることが多いですが、こちらのカードには保険などがついていないため、普段の買い物づかいに使用したいという方におすすめです。

デポジット型ライフカード

デポジット型ライフカード

カードの特徴

ETCカードが年会費無料で発行可能。弁護士無料相談サービス付き。付帯保険が付いているので国内外の利用も安心。デポジット金額が多いとゴールドカード発行となるのが特徴

| 発行会社 | ライフカード |

|---|---|

| 還元率 | 0.5 |

| 年会費 | 5,500円(税込) |

| デポジット金額 | 一般:3万円・5万円・10万円 ゴールド:20万円~190万円 |

| 付帯保険 | 国内:最高1,000万円 海外:最高2,000万円 |

| スマホ決済 | Apple Pay、Google Pay |

| ポイント | サンクスポイント |

| 入会資格 | 日本国内にお住いの18歳以上で、電話連絡が可能な方 |

| 追加カード | 限度額10万円からETCカード発行可能 |

- 国内外の旅行傷害保険が自動付帯

- 年会費無料でETCカード利用可能

- 年会費が高い

- 利用限度額を上げると年会費も上がる

デポジット型ライフカードの国際ブランドもMasterCardですので、国内外で使用できます。申込資格は、日本に住む20歳以上で電話連絡が可能な方となります。

ライフカード(スタンダードカード)では、デポジット額は「3万円」「5万円」「10万円」があり、年会費はともに5,500円(税込)。デポジット額と初年度年会費は、代金引換でカードが届くので、その時に現金を用意する必要があるので注意しましょう。

デポジット金額が10万円のカードならETCカード発行可能

ライフカードもキャッシング機能はなく、ショッピンでの使用のみとなります。また、ETCカードは、3万、5万円のカードでは発行不可ですが、10万円のカードでは年会費無料で発行可能です。

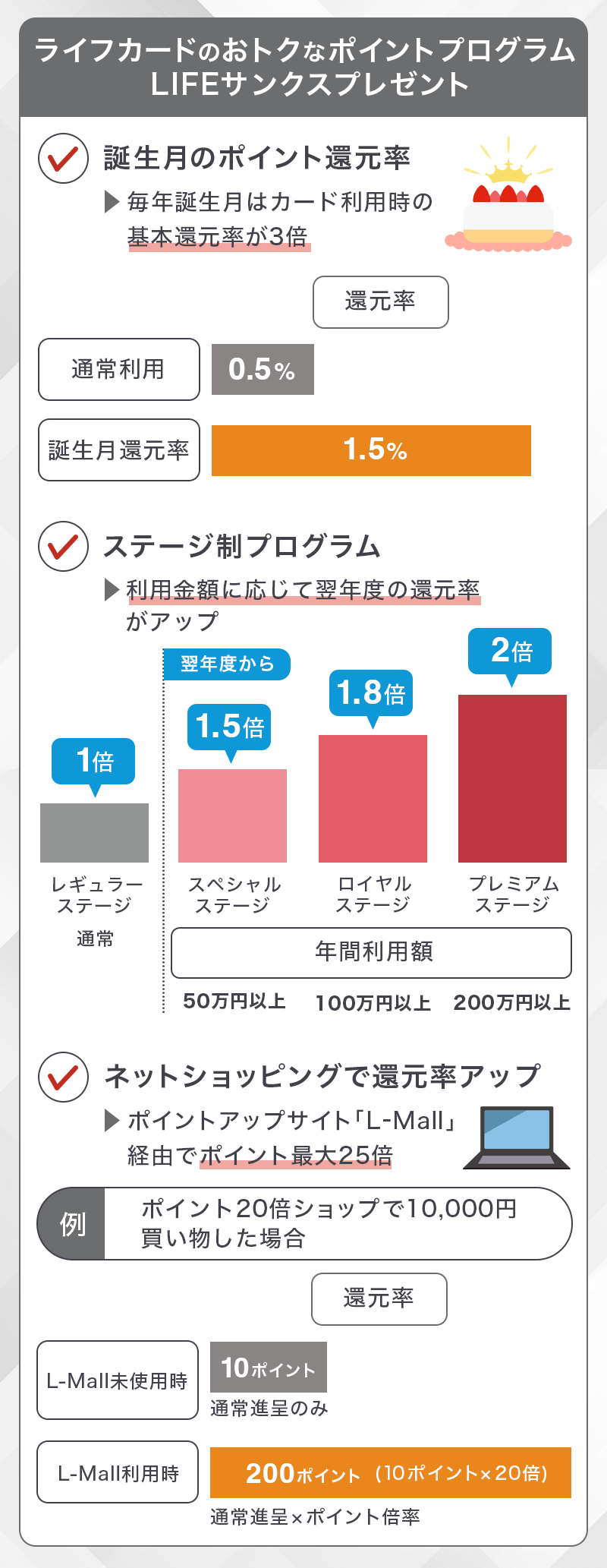

ポイントプラグラムが充実

LIFEサンクスプレゼントと呼ばれるポイントサービスもあり、ライフカード自体はポイント還元率0.5%で、高還元率カードとは言えません。

ですが、お誕生月にはポイント還元率が3倍になったり、ステージ制プログラムでポイントがたまりやすくなったりします。

また、付帯保険として国内・海外旅行損害保険や、シートベルト着用時の事故補償が受けられるシートベルト傷害保険も自動で付帯されます。その他にも、弁護士無料相談サービスやカード会員保証制度、インターネットサービスのLIFEDESKの他優待サービスがあるのも嬉しいです。

ラグジュアリーカード

ラグジュアリーカード デポジット型

カードの特徴

カード自体がチタン金属でできており、人前で使いたくなるかっこいいカードを求める方におすすめです。ラグジュアリーカードチタンの機能はそのままに、デポジット金額を入金すればカード上限額を超えて高額決済が可能となる

| 発行会社 | Black Card I株式会社 |

|---|---|

| ポイント還元率 | 1.0% |

| 年会費 | 55,000円(税込) |

| デポジット金額 | 30万円~最大9,900万円 |

| 付帯保険 | 海外:最高1.2億円(自動付帯) 国内:最大1億円(利用付帯) ショッピングガーディアン保険:最大300万円 |

| スマホ決済・電子マネー | Apple Pay、QUICPay、モバイルSuica、PASMO、PayPay、d払い、楽天ペイ、au PAY、Google Pay |

| クレカ積立 | SBI証券 |

| 申し込み条件 | 20歳以上(学生不可) |

| 追加カード | 家族カード 16,500円(税込)、ETCカード(無料) |

- Mastercard®最上位クラス"World Elite™Mastercard®

- デポジット金額を入金すれば、カード利用限度額では支払できない高額決済が可能

- 専属のコンシェルジュが付き、旅行関係の優待が豊富

- 年会費が高い

- プラチナカードの外資系カードのため、審査難易度が高い

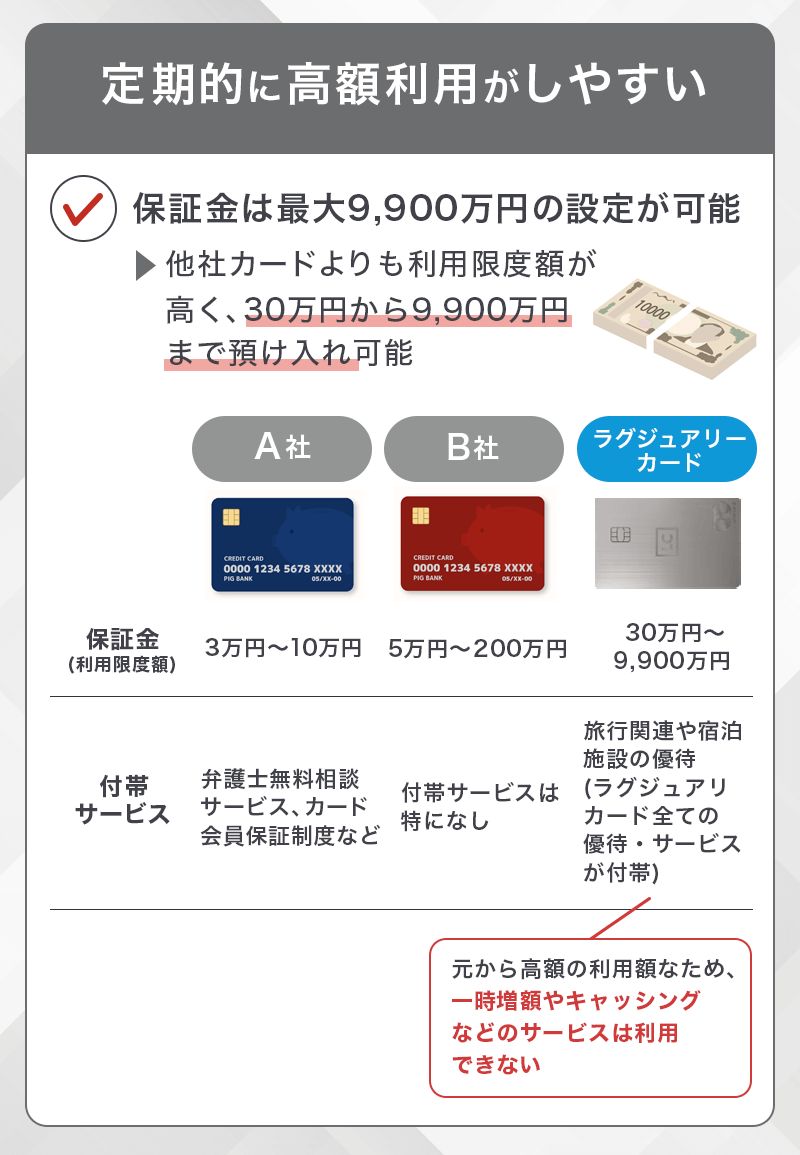

デポジット型のラグジュアリカードは、現状の利用可能枠では満足できない高額決済向けのクレカです。

クレジットカードの利用限度額は、プラチナカードでも300万円代が多く、それ以上の買い物はカードでの支払いは困難です。

あらかじめデポジット金額で利用枠を高額に設定しておけば、車やフェリーなどの高額な買い物でもカード決済が可能となります。

30〜9,900万円で利用可能枠を設定できる

希望する利用可能枠と同額の保証金を預けることで、上限額の底上げが可能。

日常の買い物は、保証金(デポジット)からは決済されず、指定の銀行口座から引き落としとなるため、通常のクレジットカードの様に利用できます。

前入金したデポジット額は、あくまで利用可能枠の底上げのための入金となります。

従来のラグジュアリーカードと同様の優待が受けられる

ラグジュアリーカードは、高額な年会費相応の優待サービスが設けられています。

・映画館や美術館の鑑賞チケットやブランドショップでのショッピング割引

・コース料理で1名様分が無料などのグルメ優待

・高級ホテルでのサービスや会員制ラウンジの利用

他にも、148ヵ国の600以上ある都市で、1,600ヵ所以上の空港ラウンジを利用できます。

国際線での荷物無料宅配や、高額な旅行傷害保険など、海外利用や旅行に関する優待を豊富に受けることができます。

modecca デポカード

modecca デポカード

カードの特徴

カード会社に保証金を預けることによって利用限度額を設定可能。1万円単位で追加の保証金(デポジット)を決められる。ポイントは500ポイント単位で翌月の請求割引へ交換できる

| 発行会社 | モデルクレジット株式会社 |

|---|---|

| ポイント還元率 | 0.1% |

| 年会費 | 1,375円(税込) 発行手数料1,100円(税込) |

| 付帯保険 | ‐ |

| スマホ決済 | - |

| ポイント | モデッカポイント |

| デポジット額 | 3万円~300万円 |

| 申し込み資格 | 18歳以上の方で安定した収入のある方(高校生、大学生、専業主婦(夫)を除く) |

| 追加カード | ‐ |

- 国際ブランドがJCBだから国内利用が便利

- 分割払いも利用可能

- たまったポイントは請求額へ充当できる

- 発行手数料がかかる

- キャッシング機能がない

ローカルなクレジットカード

モデルクレジット株式会社は筑後地区、福岡、佐賀エリアなど地域に根ざしたサービスを提供。

リボ払いやローン、デポジットカードなどを取り扱う信販系会社です。デポジットカード自体が少ないため、貴重なカードと言えます。

基本的な機能が備わっており、デポジットカードはMastercardで取り扱うカード会社が多い中、JCBを発行できる魅力があります。

使いすぎない限度額設定

デポジット金額は上限が300万円となっているため、高額なカード利用も心配ありません。

カード審査が不安な方は、クレヒス積み上げ用カードとしても便利です。

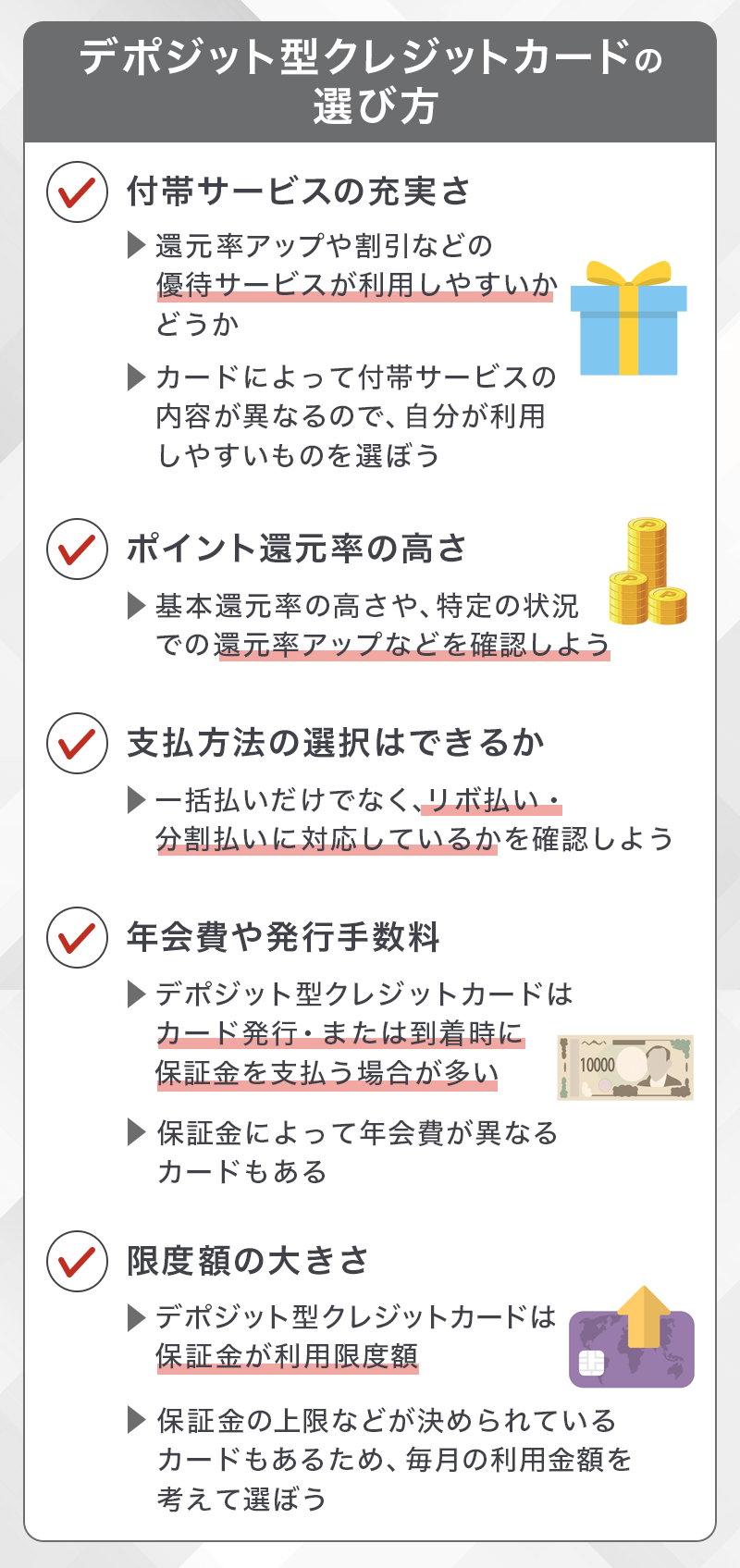

デポジット型クレジットカードの選び方

デポジット型カードも、種類が多くありどれを選んだらよいのか悩みますよね?ここでは、カードの選びかたを下記で解説していきます。

- 付帯サービスが充実しているか

- ポイント還元率は高いか

- 支払方法の選択はできるか

- 年会費や発行手数料

- 限度額の大きさ

それぞれ見ていきましょう。

付帯サービスは充実しているか

クレジットカードには、付帯サービスや優待サービスがついていますが、デポジット型クレジットカードにも同様のサービスを付帯している会社があります。

せっかく利用するのであれば、付帯サービスや優待サービスがまったくないカードよりもサービスが充実した会社のほうがいいですよね。ご自分が普段利用する内容でサービスが充実している会社を選ぶポイントの一つになります。

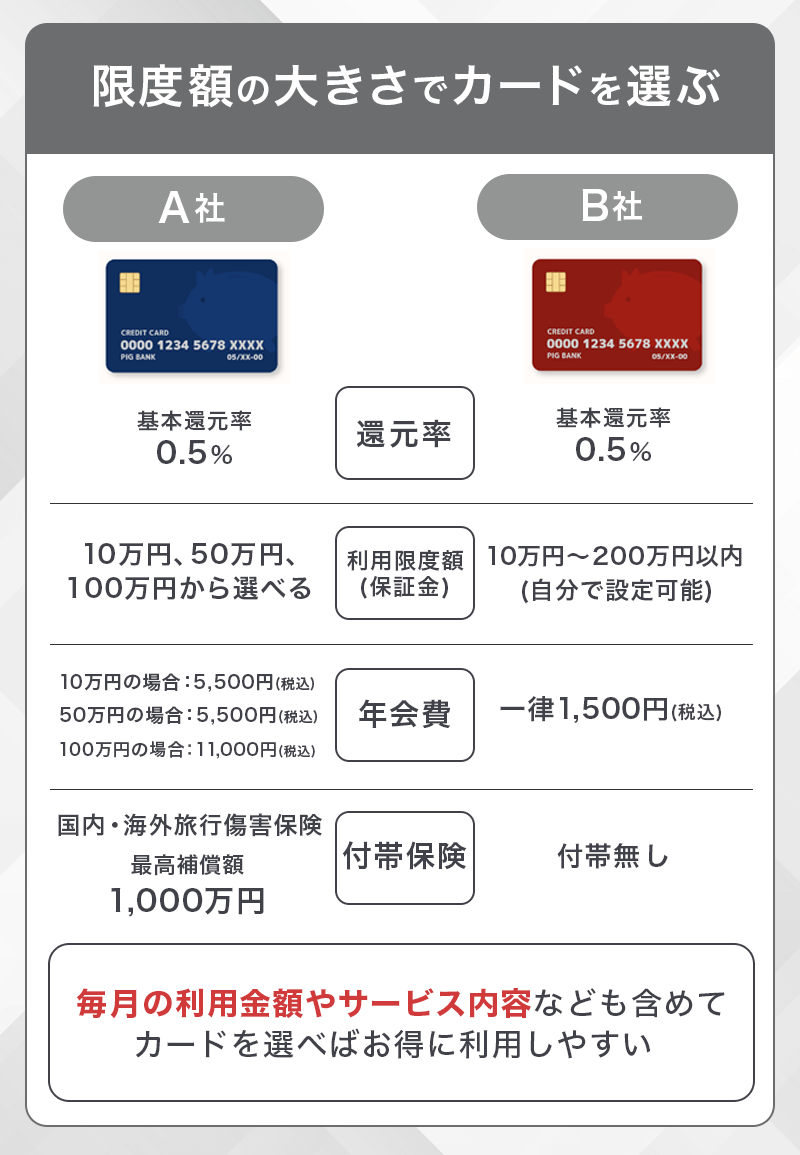

ポイント還元率は高いか

現在、各カード会社から発行されているデポジット型クレジットカードの還元率は0.5%となります。

「ネクサスカード」か「デポジット型ライフカード」の選択肢しかないので還元率は一緒となります。

ライフカードの方が「ポイントステージ制」「インターネトショッピングのポイントアップ」を狙えますが、年会費が高いため元が取れるとは言えません。

ですので、毎月の利用額が多い方はライフカード、最低限の利用であればネクサスカードを発行するのが良いでしょう。

毎月利用する金額を元にどちらのカードを選ぶのか賢明です。

支払方法の選択はできるか

支払方法が、一括のみでは負担が大きいという方もいますよね。リボ払いや分割払いにも対応しているかもチェックしましょう。

ただしデポジットカードの特性上、先に入金しているようなものなのでわざわざ分割払いにするメリットは薄いとも言えますので、注意してください。

今回紹介したデポジット型クレカは、2枚ともリボ払いの機能も付いていますので、どうしても欲しいものがあるけど高額なときなどに利用しましょう。

年会費や発行手数料をチェックしよう

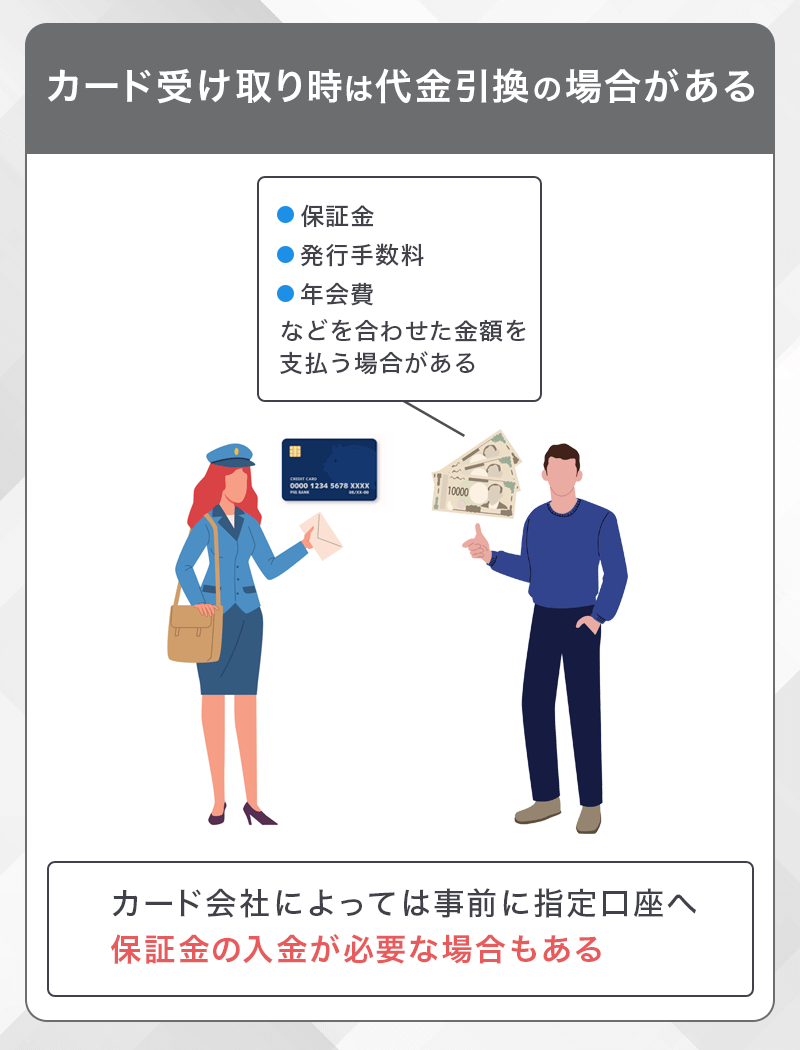

カード発行時に支払う発行手数料や年会費もカード会社選びには重要です。デポジットカードの場合は、保証額と一緒にカード到着時に代金引換えで支払う会社がほとんど。

そのため最初に支払う額も大きくなってしまうため、カード選びと現金が手元にあるか確認し、慎重にすすめていきましょう。

限度額の大きさ

クレジットカードとして利用するにあたって、限度額の大きさは重要です。電化製品や家具など、大きな買い物をするときは利用限度額が低いとカード払いが出来ません。

ただ、デポジットカードは先に保証金という形で限度額同等の金額を支払うので、前もって現金を準備する必要があります。

また、デポジット型ライフカードは利用限度額を上げるとカードランクが上がり年会費も増える傾向にあります。Nexus Cardは年会費が変わらない特徴があるため、バランスを考えながら利用するカードを選択しましょう。

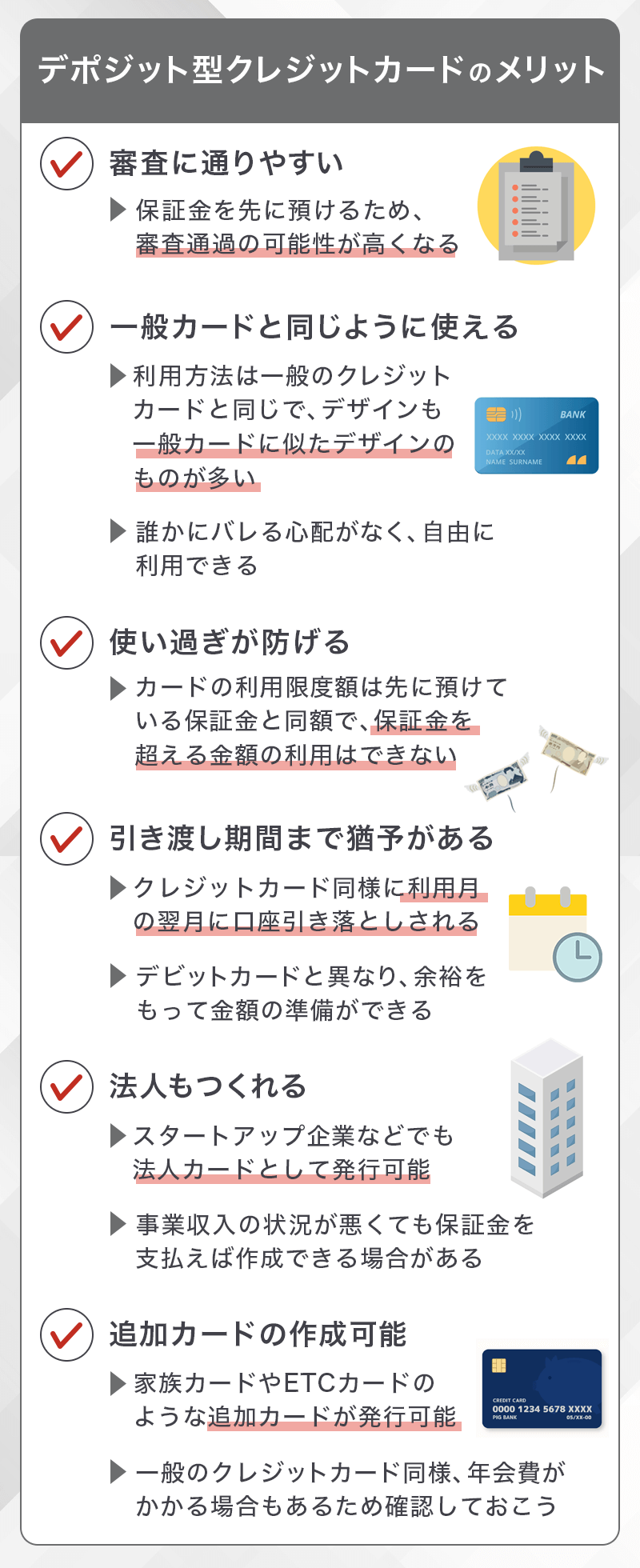

デポジット型クレジットカードのメリット

デポジット型クレジットカードは、一般カード同様に利用できるのにもかかわらず、審査通過の確率が高い場合や、法人カードの作成が可能などのメリットがたくさんあります。

こちらでは、デポジット型クレジットカードのメリットについて、一つずつ確認してみましょう。

- 審査に通りやすい

- 使い過ぎを防ぐことができる

- 引き落とし期間まで猶予がある

- 法人カード作成

- 家族カードやETCカードも作成可能

審査に通りやすい

一般のカードでは、申し込みする人の収入や勤務先などを重視し、支払い能力があるかを判断して審査します。そのため、審査で落ちてしまう方もいます。

しかし、デポジット型クレジットカードは先に保証金を預けるため、万が一未納や滞納などが生じても、保証金から徴収可能です。収入が不安定で審査に不安がある方でも、審査に通る可能性が高くなります。

一般カードと同じように使える

デポジット型クレジットカードのデザインも一般的なカードと似たデザインなので、他の方に気づかれることはほとんどありません。

また、クレジットカードと同じように付帯サービスなども利用できます。保険サービスやポイントサービスを賢く有効活用しましょう。デポジット型ライフカードでは誕生日月にポイント3倍や、初年度はポイント2倍などのキャンペーンがあるカード会社も存在します。

クレジットカードはいかにポイントを効率的にためるかが運用のコツですので、デポジット型クレジットカードも賢く利用していきましょう。

使い過ぎを防ぐことができる

デポジット型クレジットカードは、先に現金を預けその金額が限度額になるため、それ以上利用することはできません。

利用限度額にもなる保証金は3万円~という小額のカードや、100万円以上~といった高額利用が可能なカードなどの種類があり、自分に適したカードを選ぶことで使いすぎが防ぎやすいのです。

過去に使い過ぎで延滞してしまった人や、ついつい使いすぎてしまう人、カード決済で金銭感覚がマヒしてしまう不安がある人には利用しやすいでしょう。

引き渡し期間まで猶予がある

デポジット型クレジットカードも、クレジットカード同様で利用月の翌月に指定に口座から引き落とされます。デビットカードと違い、現金がすぐに引き落とされないので、時間に余裕ができます。

デポジット型クレジットカードには多くのメリットがありますね。

法人もつくれる

事業運営においてクレジットカードは必須とも言えます。ですが、企業してすぐなどは会社の営業実績もなく信用情報が弱いため審査に通過しにくい状態です。

そのような場合でも、デポジットクレジットカードなら法人カードとして作成が可能です。

また、事業収入の状況が悪く税金などが未納になっていても、保証金さえ払えばデポジットクレジットカードは作成できるので、経費精算や事務処理の際には強い味方になってくれるでしょう。

家族カードやETCカードも作成可能

デポジット型クレジットカードは通常のクレジットカード同様に、家族カードやETCカードも作成できるカード会社があります。

生活費の共有やETCでの値引きを受けるために必要としている家庭は多いはず。入金チャージのプリペイドカードではできない使い方ですが、保証金さえ払えば通常のクレジットカードと大差ない運用ができるのは強みと言えるでしょう。

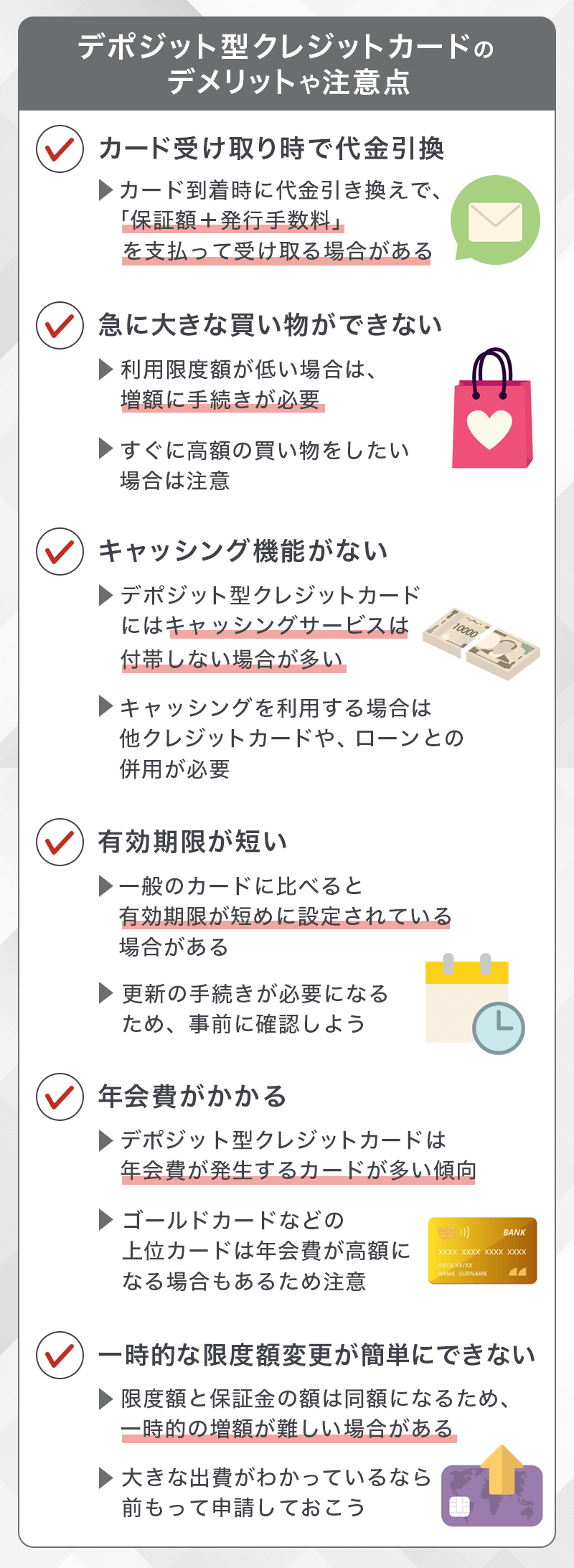

デポジット型クレジットカードのデメリットや注意点

一般カード同様に利用できる、使い過ぎが防ぎやすいといったメリットを多く持つデポジット型クレジットカードですが、デメリットや注意点もあります。

特に、高額利用をしたい場合の増額手続きは、注意点を把握しておかなければ「決済に利用できない」といったことにもなりかねません。

こちらではデポジット型クレジットカードのデメリットと、利用する上での注意点を紹介するので、カード発行前に確認しておきましょう。

- カード受け取り時は代金引換

- 急に大きな買い物ができない

- キャッシング機能がない

- 有効期限が短い

- 年会費がかかる

- 限度額の変更が簡単にできない

カード受け取り時は代金引換

先に保証金として現金を用意しなければいけないのがデポジット型クレジットカードです。

カードが郵送されて配達員からカードを受け取るときに「保証額」「発行手数料」代金引換で支払う必要があります。

・発行手数料:カードを作成した際にかかる費用

最低デポジット額が決められているので、最低でも3万円~5万円用意し、利用限度額を上げたい場合は限度額分の資金が必要となります。

急に大きな買い物ができない

最初に入金した限度額の範囲でのみ買い物が可能なため、限度額によっては高額な買い物はすぐにはできません。

後から限度額の増額自体はできますが、すぐに高額の買い物をしたい方には注意が必要です。

キャッシング機能がない

一般のクレジットカードには、キャッシング機能が付いていますが、デポジット型クレジットカードにはついていないものがほとんどです。

キャッシングとは、お金を借りることですのでデポジットの仕組みでは利用できないのも理解できますね。あくまでも買い物専用のカードだと認識しておきましょう。

海外での利用など、どうしてもキャッシング機能が必要な場合は通常のクレジットカードを申し込んでください。

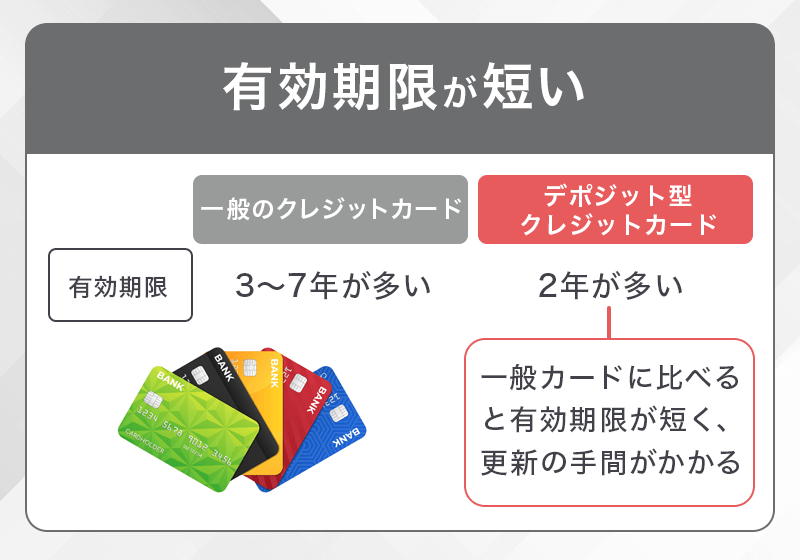

有効期限が短い

デポジットカードは一般的なクレジットカードと比べて、有効期限が短い特徴をもっています。有効期限が短いということは、それだけ更新の手続きをする手間が増えるということ。

更新手続きは避けられないので、期限はよくチェックしておきましょう。

年会費がかかる

デポジット型クレジットカードは、ほぼどのカードも年会費がかかります。年会費はカード会社によりますが1,000円~3万円までと幅広く設定されています。

また、ゴールドカードなどは通常のクレジットカードと同様に年会費はワンランク上です。審査が易しい反面、年会費や保証金といった先払い能力は必須と言えるでしょう。

限度額の変更が簡単にできない

デポジット型クレジットカードは、限度額と保証金の額が同じです。そのため、一時的に「今月だけ増額したい」といった利用はできません。

大きな出費の前には計画的に申請しておきましょう。

デポジット型クレジットカードの審査基準

審査基準に関しては、カード会社によって異なり詳しい情報は開示されていません。

ですので、一般的なクレジットカードとデポジット型クレジットカードの審査基準で違いを見ていきましょう。

- 一般のクレジットカードの審査基準

- デポジット型クレジットカードの審査基準

上記2つの視点から違いを比較していきます。

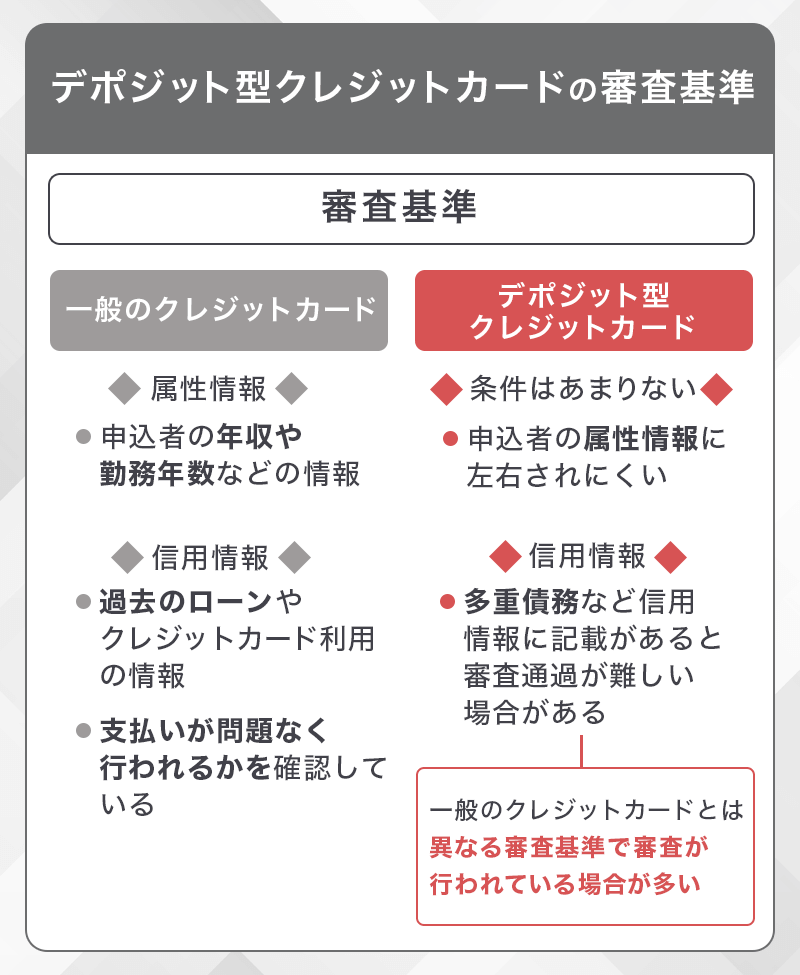

一般のクレジットカード審査基準|属性情報

属性情報とは、「勤務先」や「年収」「勤務年数」「家族構成」などを総称したものです。クレジットカードを申し込む際には、必ず属性情報の入力が必要。

なぜならカード会社は、属性情報から申込者が安定している職についているのか、支払いが問題なく行われる人物なのかを選定しているからです。

間違った情報を入力すると、審査を通過できない原因にもなりかねませんので、正しくありのまま入力をしましょう。

一般のクレジットカード審査基準|信用情報

信用情報とは「各種ローン」や「借入」、クレジットカードの利用履歴などの情報をさします。何社とローンを組んでいるのか、借入金額は総量規制を超えていないかなど、細かくチェックされる重要な情報です。

また、複数の会社から借入しているのを隠して入力しても、クレジットカード会社には筒抜けです。クレジットカードは総量規制の範囲内で無理なく便利に使用するものですので、計画的に利用しましょう。

債務整理後も発行しやすい可能性がある

デポジットカードを含め、クレジットカードの審査基準は基本的に公開されていません。

通常のクレジットカードは「後払い」であり、利用者が返済不能になった場合、カード会社が未回収リスクを負います。

一方、デポジット型は利用者があらかじめ保証金(デポジット)を預ける仕組みです。その範囲内でしか利用できないため、カード会社側の貸し倒れリスクが極めて低くなります。

デポジットによってリスクが担保されているので、過去に債務整理や延滞歴がある人でも「利用限度額をデポジット額に連動させる」という条件で発行できるケースがあります。

つまり、信用情報だけに依存せず、「預け入れ資金=利用枠」という考え方で審査が行われます。

デポジット型カードが発行されやすい理由

デポジット型クレジットカード審査基準|属性情報に左右されにくい

デポジット型クレジットカードは、職業なども問わないため属性情報を必要としていないケースがほとんどです。

専業主婦や学生はもちろんのこと、無職の人でも落ちる可能性は低いです。

しかし、多重債務など信用情報に記載がある場合は、デポジット型のクレジットカードでも審査に通らないことがあるので注意が必要です。

デポジット型クレジットカードを利用する際の疑問点

デポジット型クレジットカード払いに関する質問をいくつかまとめました。

クレジットカード払いに関わる不安はここで解決しておきましょう。

Q1:現金は最初に用意しないといけないんですか?

最初に保証金として預ける必要があります。

カードが届いた時に代金引換として、保証金、年会費、カード発行手数料を徴収するクレジット会社や口座引き落としで対応できるクレジット会社もあります。

Q2:解約時に最初に預けた保証金は戻ってきますか?

解約時に返金されます。ただし、未徴収金などがあれば支払いが必要になるので一部返金されないケースも考えられるでしょう。

Q3:誰でもデポジットカードは作成できるの?

できます。デポジットカードは先に利用額と同額の金額を支払う必要はありますが、その仕組み上学生や主婦の人でも申し込み可能です。

年会費の低い「NexusCard」から利用してみよう

Nexus Card

カードの特徴

本人認証サービス(3Dセキュア)に対応しているのでネットショッピングなども安心。3Dセキュア対応の電子マネーチャージもできる。利用限度額分を前入金するデポジット型カードで、5万円~200万円 保証金(デポジット)と同額で設定可能。審査が不安な方でも申し込みできる

| 発行会社 | Nexus Card |

|---|---|

| 還元率 | 0.5% |

| 年会費 | 発行手数料:550円(税込) 年会費:1,375円(税込) |

| デポジット金額 | 5万円~200万円 |

| 付帯保険 | - |

| スマホ決済 | - |

| ポイント | Nexusポイント |

| 申し込み条件 | 18歳以上の方で、安定した収入のある方 |

| 追加カード | - |

デポジット型クレジットカードの中でも、年会費の安い「NexusCard」や付帯サービスの多い「デポジット型ライフカード」を紹介してきましたが、ライフカードは年会費がかりますし、限度額を上げると年会費も上がります。

まずは、年会費の低い「NexusCard」から使い、カード利用履歴(クレジットヒストリー)を貯めたら年可否無料のクレジットカードを発行すると良いでしょう。

クレジットカードが作れない人や、使い過ぎが怖くて作っていなかった人も、デポジットカードであれば発行できる可能性が高く、使い過ぎも防ぐことができますので安心して利用できます。

おすすめデポジット型クレカ

- Nexus Card:年会費1,375円と格安、利用限度額を上げても年会費が上がらない

▼関連記事

-

-

ブラックリストでも審査が通る・作れるクレジットカードはある?審査通過のコツや選び方

「クレジットカードの審査になかなか通らない」または「ブラックだけどクレジットカードが欲しい」ということで、審査なしで作れるクレジットカードを探している方も多いでしょう。 ですが、残念ながら"審査なし( ...

-

-

おすすめ消費者金融系カード一覧!メリット・デメリット・機能を比較

消費者金融系クレジットカードはクレジットヒストリーを作りたい方にもおすすめのクレジットカードです。 そこで今回は、消費者金融系クレジットカードとは?という疑問に答えながら、その審査基準と代表的な消費者 ...

-

-

Nexus Cardのメリット・デメリット!通常のクレカとの違いや機能を紹介

Nexus Cardは買い物専用で使えるデポジットタイプのクレジットカードです。 デポジットとは、保証金や預金を由来とした言葉で、カード受け取り時に保証金を預けるシステムのクレカのことを指します。 申 ...

-

-

審査なしで後払いをする方法はある?アプリや電子マネーなどを紹介

後払い決済は、「手持ちのお金がないときにでも必要なものが購入できる」ことや、未成年などで「クレジットカードを作れない人でも気軽に通販ができる」などのメリットがあります。 後払いには主に以下のような方法 ...