dカード GOLDはドコモのスマホ代やドコモ光の料金が10.0%還元となるお得なクレジットカードです。

通常時もポイント1.0%という高還元で人気ですが、ゴールドカードは審査が厳しいのでは?と申し込みをためらう方も多いでしょう。

そこで今回は、dカード GOLDの審査基準や審査落ちする理由を解説しながら、dカード GOLDの審査結果が遅い時の対処法もご紹介していきます。

目次

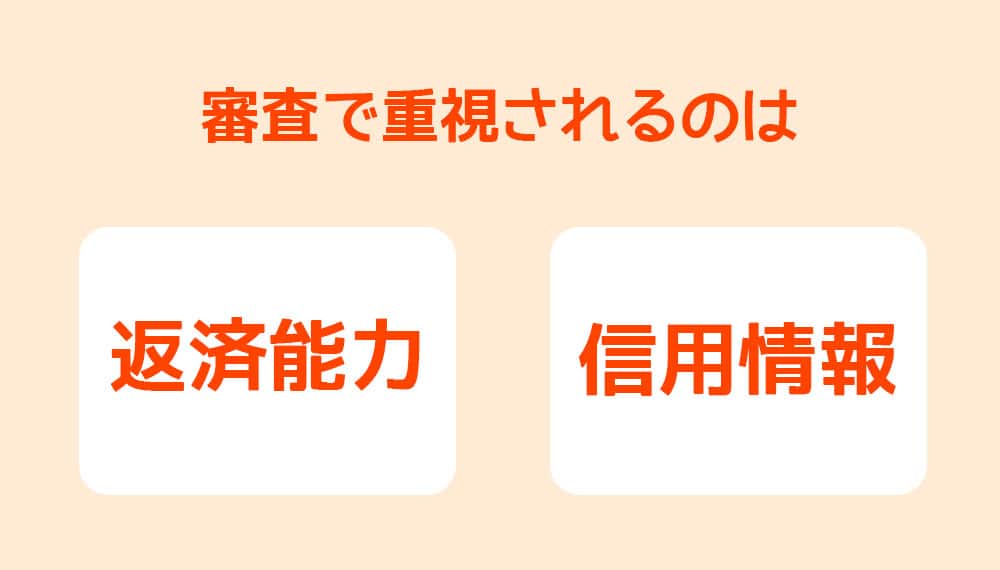

クレジットカードの審査で重視されるのは「返済能力」と「信用情報」

クレジットカードの審査に通らないと困っている方は、一度カード審査の基本をおさらいしてみましょう。

クレジットカードの入会審査の際に重視されるのは「返済能力」と「信用情報」の2点です。

返済能力とは、カードの利用代金を支払うための能力で、職業や年収・勤続年数といった様々な項目に決められた点数を付けるスコアリングという方法で審査が行われます。

例えば、職業であればアルバイトよりも正社員や公務員などの安定した職業に高い点数が付き、勤続年数は長いほど審査では有利です。

もうひとつの「信用情報」とは、個人信用情報機関のクレジットヒストリー(クレヒス)のことで、とカードやローンの利用履歴のことを指します。

クレジットカードやローン、携帯電話本体の割賦販売(分割払い)などを利用すると個人信用情報機関にクレヒスが記録され、新たにカードやローンなどを申し込んだ際の審査で利用履歴に問題がないかをチェックするのです。

自己破産や債務整理、支払いの延滞などトラブルを起こしてしまうと個人信用情報機関に「異動情報」という金融事故の記録が残されてしまいます。これがいわゆる「ブラックリスト入り」の状態となります。

ブラックリスト入りになってしまった場合は少なくとも5年間はクレジットカードの審査に通りにくい状態が続くと考えて良いでしょう。

dカード GOLDの審査難易度

dカード GOLDは年会費が発生するゴールドカードなので、カードの審査は一般カードよりも厳しくなります。

しかしクレヒスが良好で申し込み時に不備などがなければ発行できるカードなので、過度に審査に怯える必要も有りません。

基本的に申し込みの条件を満たしていれば発行できるカードですが、ドコモの携帯を利用している場合はその利用状況が審査に関わることがあるので、以下で詳しく解説していきます。

ドコモで延滞を起こしていると審査に影響が出ることもある

dカード GOLDの入会審査では、ドコモの利用状況が影響を及ぼすこともあります。

dカード GOLDの発行会社はドコモのため、スマホ代の延滞などトラブルを起こすと記録が残り審査に通りにくくなってしまいます。

普段から携帯料金の延滞はしないように心がけておくと安心して申し込むことができます。

また、dカードの前身であるDCMXカードは三井住友カードとドコモが共同で発行していましたが、現在のdカード(dカード GOLD)の発行会社はドコモとなっています。

しかし現在でもdカードの審査は三井住友カードが行っているのではないか、とも言われています。

仮に三井住友カードが審査を行っている場合は、すでに三井住友カードを持っていると限度額(利用枠)が減ったり、三井住友カードで延滞を起こした場合は審査に影響することが考えられます。

前身のDCMXカードや、ドコモのスマートフォンや携帯電話などで延滞(滞納)を起こした場合は、個人信用情報機関のクレヒス以外にも、ドコモの「社内ブラック」としてトラブルの記録が残っている恐れがあるので注意が必要です。

個人信用情報機関のクレヒスであれば、延滞なら5年でトラブルの情報は消えてしまいますが、社内ブラックの場合は半永久的にブラック状態が続くケースもあります。

つまり、dカード GOLDの審査に通過するにはドコモと三井住友の双方から信用を得る必要があるのです。

三井住友も利用していてdカード GOLDを作りたい、という場合は三井住友の支払い延滞も避けた方が良いでしょう。

dカード GOLDの申し込み資格

dカード GOLDに申し込むには、以下の4つの条件を満たす必要があります。

- 満18歳以上(高校生は除く)で、安定した継続収入があること

- 個人名義であること

- 本人名義の口座を支払い口座に設定すること

- その他当社が定める条件を満たすこと

審査通過に必要な年収については公表されていませんが、ゴールドカードのため一般カードより審査難易度が高くなります。

アルバイトや主婦の方がdカード GOLDを作りたい場合は一般向けのdカードを作って良好な利用実績(クレヒス)を築いてからdカード GOLDを申し込むと審査に通る確率が上がるので、時間はかかってしまいますがこの方法をおススメします。

パート・アルバイトや専業主婦には家族カードがおススメ

パート、アルバイトや専業主婦の場合はdカード GOLDに申し込めるの?と疑問に思いますよね。

dカード GOLDの入会条件の一つに「安定した継続収入があること」とあるので、収入のあるパート・アルバイトの方でも申し込みできます。専業主婦の場合は配偶者の年収が審査の対象になるので、申し込み自体は問題ありません。

ただし、パートやアルバイトの場合は正社員と比べると安定性で劣ってしまうため申し込んだとしても必ずしも審査に通るわけではないようです。

専業主婦の場合は配偶者の年収によっては審査落ちしてしまうケースもあります。

そこでおススメしたいのが家族カードです。

家族カードは1枚目が年会費無料、2枚目以降が1,100円(税込)で本会員のdカード GOLDと同じ機能が利用できるカードです。

審査はdカード GOLDの本会員が対象となるので、安定した収入に自信のないパート・アルバイトの方や専業主婦の方でも発行できる可能性は高くなります。

年会費も2枚目以降1,100円(税込)と本来の10分の1なので、料金としてもお得にdカード GOLDを利用できるのでおススメです。

学生は申し込みできない

公式サイトの申し込み資格のページにも記載されていますが、基本的に学生は20歳以上であってもdカード GOLDに申し込むことはできません。

例えアルバイトなどで収入があったとしても学生である限りは申し込めないと考えて良いでしょう。

dカード GOLD家族カードなら学生でも作れる

学生がdカード GOLDの本会員に申し込むことはできませんが、家族カードであれば学生でも申し込むことができます。

申し込み資格は

- dカードおよびdカード GOLD会員と生計を共にする満18歳以上(高校生は除く)の配偶者、お子様、およびご両親

- その他当社が定める条件を満たすお客様

の2つです。

dカード GOLDの家族カードなら申し込み資格の時点でハードルが低くなっています。

ただし家族カードを長年使っていてもクレヒスの記録はつかないので、社会人になって安定した収入が得られるようになったら本会員として別のクレジットカードを持つことをおススメします。

クレジットカード審査に落ちる原因(理由)

クレジットカードの審査に落ちる理由はいくつかありますが、実際に何が原因で審査に落ちたのかは開示されません。

ここでは、クレジットカードの審査に落ちる原因(理由)と対処法をまとめました。

ブラックリスト入りしている

dカード GOLDの審査に落ちる原因として考えやすいのが申し込み者本人のブラックリスト入りです。

ブラックリストとは過去に金融事故を起こした記録が残っている状態のことです。金融事故の情報は異動情報とも呼ばれています。

ブラックリスト入りの原因としては、

- 長期間(約2~3か月)の延滞

- 自己破産

- 債務整理

の3つが挙げられます。

支払い延滞によってブラックリスト入りするケースにはクレジットカードの支払い延滞や携帯電話の分割未払いも含まれるので、クレジットカードのリボ払い設定などにより気づかないうちにブラックリスト入りしていた、という事態にもなりかねません。

これらの事故情報が削除されるのは問題が解消してから5年後です。

事故情報が削除されるまでの間はクレジットカードに申し込みをしても審査に通らず、ローンなども組めなくなってしまいます。

ブラックリスト入りしているか確かめる方法

もしかしたらブラックリスト入りしているかも…といった不安を持つ方もいると思います、

そんな時は、個人情報信用機関に情報開示の請求という方法があります。

多くのカード会社が加盟している個人情報信用機関CICでは、郵送やインターネットでの情報開示請求にも対応しています。どの方法でも手数料はかかってしまいますが、不安な場合は照会して見るのもひとつの手です。

ただし、インターネット照会では料金の支払いがクレジットカードに限定されている上、利用できるカードも指定されています。利用可能なクレジットカードの一覧はこちらのページに掲載されているので自分の手持ちのクレジットカードが当てはまるか確認しておくと良いでしょう。

個人情報信用機関CICのホームページはこちらです。

郵送で情報開示請求を行う際は定額小為替証書が必要となります。

インターネットを利用するにしても郵送を利用するにしても手間や時間がかかるので、どうしても不安だから確認したいという方以外はしなくても大丈夫です。

ホワイトまたはスーパーホワイトの状態で申し込んだ

ホワイトとは過去に金融事故を起こし、一定期間が経ったことでクレヒスが全て削除された(利用履歴が真っ白)状態を指します。

スーパーホワイトとは、今までに一度もクレジットカードやカードローンなどの利用がない状態のことです。

ホワイトとスーパーホワイトについてはこちらで詳しく解説されています。

ホワイトとスーパーホワイトはクレヒスだけでは区別がつかないため、この状態でdカード GOLDに申し込むとカード会社は金融事故の可能性を疑い審査に落ちる原因となってしまいます。

過去に金融機関を利用したことのないスーパーホワイトである場合は、dカード GOLDに申し込む前に一般カードを発行し、ある程度のクレヒスを作ってからアップグレードをした方が確実です。

申し込み時に虚偽の申告をした

例えば、申し込みで年収を申告する際に嘘の金額を書いて申し込んだとします。

しかし嘘の金額を申告しても、事実を調べられてしまい審査には落ちてしまうのです。

カード会社は蓄積したデータを基に審査を行い、会社の規模や勤続年数からある程度の年収を割り出すことができます。

参考として平成29年の年代別平均年収を以下にまとめました。

| 年代 | 平均年収 |

|---|---|

| 20〜24歳 | 267万円 |

| 25〜29歳 | 370万円 |

| 30〜34歳 | 410万円 |

| 35〜39歳 | 447万円 |

| 40〜44歳 | 476万円 |

| 45〜49歳 | 501万円 |

| 50〜54歳 | 528万円 |

| 55〜59歳 | 520万円 |

| 60〜64歳 | 416万円 |

| 65〜69歳 | 325万円 |

| 70〜74歳 | 305万円 |

参考:国税庁「平成30年分 民間給与実態統計調査」第10表 事業所規模別及び年齢階層別の給与所得者数・給与額

もし推定年収と申し込み時に記載された自己申告の年収がかけ離れていた場合、不審に思われて審査落ちすることも考えられます。

また、申し込みの不備や入力ミスも虚偽の申告とみなされ審査に落とされてしまうので事実を正確に入力し、十分に確認してから申し込むようにしましょう。

貸付制限額を超えるキャッシング枠を希望した

クレジットカードには支払いに利用する「ショッピング枠」のほかに、お金を借りられる「キャッシング枠」がありますが、キャッシング枠を希望するとショッピング枠とは別の基準に基づいた審査が加わります。

キャッシング枠の審査基準として「貸金業法」という法律が採用されており、中でも「総量規制」に従ってキャッシング枠の審査が行われます。

総量規制とは年収の3分の1を超える借り入れ(貸付)が制限されるというもので、キャッシングも総量規制の対象となっているので年収の3分の1を超える額のキャッシングは申し込めないのです。

また2つの審査を同時に行うことになるので、ショッピング枠のみ希望した場合と比較すると審査が厳しくなり、審査期間も延びることになります。

キャッシングそのものが審査落ちの原因になるとは言い切れませんが、キャッシング枠は審査に通過してカードを発行した後からでも付けられるので、審査が不安な場合はカードを申し込む際にショッピング枠を「なし(0円)」にして申し込む方が良いでしょう。

後からキャッシング枠を希望した場合も審査がありますが、キャッシング審査に通らなくても利用状況などに問題がなければカードが没収されることはありません。

短期間に複数枚のカードを申し込んだ(申し込みブラック)

カード審査に通らないからといって、次々と別のカードを申し込むのはタブーです。

短期間に複数枚のカードを申し込むと、色んな業者からお金を借りようとしているのでは?と疑われて「申し込みブラック」という状態になってしまいます。

カードの申し込みに関する情報はクレヒスに記録されるので、別のカード会社に申し込んだとしても複数のカードに申し込んだことは筒抜けになっているのです。

申し込みブラックの状態になってしまった場合、記録された情報が削除されるまでに半年間の期間を要します。別のカードに申し込む際は半年以上期間を開けてから申し込みしましょう。

クレジットカードの審査落ちの原因についてもう少し詳しく知りたい方はこちらを参考にすると良いでしょう。

審査に落ちてしまった時の対処方法

既にdカード GOLDに審査に落ちてしまって、その後どうしたら良いのかわからないという方も多いのではないでしょうか。

ここでは、審査に落ちてしまった場合の代替案について紹介します。

半年以上待ってからdカード GOLDに再申し込みをする

dカード GOLDは、半年以上期間を開けてさえいれば再申し込みすることができます。

一度審査に落ちてしまった場合でも期間を開けて再申し込みをしたら審査に受かったというケースもあり、期間を開けることで勤続年数や年収などの申し込み者の状況が変わったことが審査通過の要因になったと考えられます。

例え今審査に落ちてしまっても次は審査に通る可能性もあるのです。半年間待つことは必須となりますが一度待ってから再申し込みをするのもひとつの手です。

再申し込みが可能になるまでの半年間は支払い遅延を避け、良好な信用情報を築くようにしましょう。

dカードの一般カードを先に発行する

いきなりdカード GOLDに申し込んで審査に落ちてしまった場合はdカード GOLDよりも審査難易度が低く設定されている一般カード(シルバーの券面)に申し込んでみましょう。

dカードであれば後からdカード GOLDにアップグレードすることも可能です。

dカードでの信用情報が事前に作られているので、最初からdカード GOLDに申し込むよりも審査に通りやすくなります。

ただし、dカード GOLDの審査に落ちてからdカードに申し込みをする場合も半年以上期間を開けて、申し込み履歴が消えるのを待ってから申し込むようにしてください。

dカード GOLDの審査時間と審査結果の確認方法

dカード GOLDは9時~19時50分に引き落とし口座の設定を含む申し込み手続きが完了した場合、最短5分で審査結果が出ることを売りにしています。

ただし、5分という審査時間はあくまでもインターネット申し込みを行った場合の最短で、状況によっては審査に1週間かかることもあります。

申込書を取り寄せて郵送で申し込む場合は、申込書が自宅に送られてくるまでに1週間程度かかるためさらに時間がかかります。

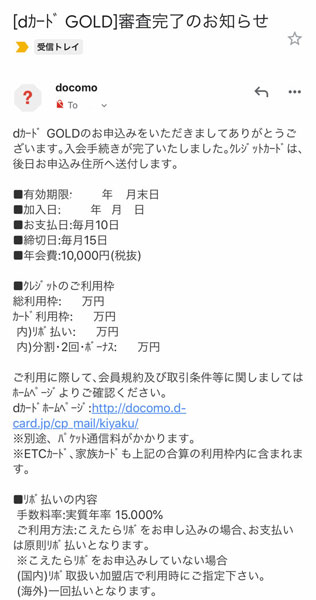

dカード GOLDの審査結果はメールで通知される

dカード GOLDの審査結果はメールで通知されます。

審査に落ちたとしても必ず結果の連絡は来るので「まだメールが来ない!」と焦っている方もとにかく待ってみましょう。

カード会社からのメールを正しく受信できるように迷惑メールの設定を確認しておくことも必要です。申し込み時にもメールアドレスを間違えないように正しく入力してください。

審査完了からカードが届くまでは2〜4週間

インターネット申し込みで審査が早く終わったとしても、自宅にカードが届くのは申し込み後2週間~4週間、遅ければ1か月程度かかるので気長に待ちましょう。

審査に通過して1か月以上経ってもカードが届かない場合は、ドコモに問い合わせてみても良いでしょう。

問い合わせ先の電話番号は「0120-700-360」、受付時間は年中無休の10時~20時です。

審査状況・審査結果の確認方法

少しでも早く審査結果を知りたい場合は「My docomo(マイドコモ)」というドコモのサービスを利用すると審査状況を確認することができます。

My docomoとは利用料金やデータ通信料などを確認できるドコモユーザー用のサービスですが、My docomoにログインすると「ご契約内容確認・変更」というメニューからdカード GOLDの審査状況を確認することもできます。

ご契約内容確認・変更の画面では、dカード(dカード GOLD)の契約状況に関する記載があり、審査結果が出ていない段階なら「受付中」、審査通過であれば「契約中」と表示され、審査落ち(否決)した場合は「未契約」という表示になるのです。

My docomoなら、審査結果のメールが届くよりも早く確認することができます。

入会キャンペーン期間など、申し込み数が増える時期に申し込むと審査が長引き審査結果の通知も遅くなることが考えられます。できるだけ早くdカード GOLDが手元に欲しい場合はキャンペーン期間を避けた方が無難です。

カードが届く前でもiDやApple Payは利用できる

早くカードを使いたいのに届かないという時には、dカードアプリを利用するとカード払いで買い物をすることができます。

dカードのスマホアプリをダウンロードしてiDやApple Payの設定を行うと、スマホを使ってカード払いで支払いが可能です。

利用できるのはiDやApple Payの対応店舗に限られますが、最近は電子マネーの普及により家電量販店やコンビニなど多くの場所で利用できます。

dカードアプリをダウンロードすると、利用明細や保有ポイントの確認など便利な機能が利用できるのでdカード GOLDを作ったらアプリをダウンロードしておきましょう。

例外的に、スマートフォンによってはdカード GOLDの入会時にdカードアプリが勝手にダウンロード(インストール)される場合もあります。

dカード GOLDの審査の流れ

dカード GOLDの審査の流れを解説します。申し込みから審査、カード到着までは以下の流れで進みます。

STEP1.申し込み前の準備

申し込む前に必要なものを用意します。事前に準備しておくと、手続きをスムーズに進められます。

申し込みに必要なもの

- 口座情報を確認できるもの(キャッシュカード・通帳など)

- 本人確認書類(運転免許証、マイナンバーカード、パスポートなど)

- 勤務先情報(社名・住所・電話番号など)

- dアカウント

本人確認書類や勤務先情報に誤りがあると、審査に時間がかかる原因となります。申し込む前に、必ず正しい情報かどうか確認しておきましょう。dアカウントをまだ作成していない方は、事前に作っておくことをおススメします。

STEP2.申し込み手続き(インターネット/店頭/郵送)

必要なものを用意したら、dカード GOLDへ申し込みを行います。申し込み方法は、インターネット・店頭・郵送の3つがあります。

インターネット申し込みは、パソコンやスマホがあれば24時間いつでも手続き可能です。9時〜19時50分の間に申し込みを完了し、条件を満たせば最短5分の入会審査完了対象となるため、早く審査結果が知りたい方はインターネット申し込みを検討してください。

最短5分の審査対象になるには、以下のような条件を満たす必要があります。

最短5分の審査対象の条件

- 引き落とし口座の設定が完了している

- 9時〜19時50分の間に申し込みが完了している

- ドコモユーザーである

- dカードからのアップグレード申し込みである

条件を満たしても、申し込み状況によって審査に1〜2週間ほどかかることもあるため、あらかじめ余裕をもって申し込むようにしましょう。

店頭(ドコモショップ)で申し込む場合は、その場でスタッフの案内を受けながら手続きを進められます。混雑状況によっては待ち時間が発生するため、事前に来店予約をしておくとスムーズです。

郵送で申し込む場合は、dカード公式サイトの「資料請求」から申込書を請求し、届いた書類に必要事項を記入して返送します。

インターネット申し込みの流れ

インターネット申し込みの流れは以下の通りです。

- dカード公式サイトにアクセス

- 「dカード GOLDのお申込みはこちら」をタップ

- dアカウントでログイン

- 規約・必要書類を確認して同意

- 個人情報・勤務先情報を入力

- 支払い口座を設定(オンライン口座振替がおススメ)

- 入力内容を確認し「申込み」をタップ

支払い口座の設定でオンライン口座振替を選択すると、同時に本人確認が行われるため本人確認書類の提出が不要になります。

それ以外の場合は、運転免許証やマイナンバーカードなどの本人確認書類の画像アップロード、または郵送での提出を求められることがあります。その分、カード発行までに時間がかかる可能性がある点に注意しおきましょう。

STEP3.入会審査(属性情報・信用情報・返済能力の確認)

申し込みが完了すると、dカード GOLDの入会審査が行われます。dカードの審査内容は公表されていませんが、一般的には「属性情報」「信用情報」「返済能力」が確認されます。

「属性情報」とは、申込者の年齢・職業・勤務先・雇用形態などの基本情報を確認します。本人が申し込んだものかを判断するために、申し込み内容に記載された氏名や住所などが正しいかどうかも確認されます。入力内容に誤りがあると審査に時間がかかったり、結果に影響する可能性があるため、正確に入力することが重要です。

「信用情報」は、個人信用情報機関でこれまでのクレジットカードやローンの利用履歴を確認します。「返済能力」は、収入や勤続年数、他社からの借り入れ状況などを総合的に判断します。借り入れ件数や利用残高が多い場合は、返済負担が大きいと判断されて審査に影響する可能性があります。

STEP4.審査結果の通知

審査が終わると、登録したメールアドレスまたは書面で結果が通知されます。審査結果は最短5分〜遅い場合でも2週間程度で結果がわかるようです。審査状況は「My docomo」で確認できるので、結果が通知されない方は確認してみましょう。

審査結果がはやい理由としては、機械審査で一定の基準を満たすことで可能と判断されたケースだと考えられます。審査に時間がかかる場合は、担当者による手動審査に移行している可能性があります。スムーズな審査結果に繋げるには、申し込み内容を正確に入力することや、日頃から信用情報を良好に保つことが大切です。

STEP5.カード到着

審査に通過していると、申し込みの際に申告した自宅住所宛に、簡易書留でカードが発送されます。到着は申し込みから最短5日、遅くても4週間ほどで、キャンペーン等で申し込みが殺到している場合は、遅くなることもあるようです。到着があまりにも遅い場合は、ドコモへ問い合わせてみてください。

カードが到着したら、必ずクレジットカード番号・有効期限・会員氏名の確認をしましょう。本人のサインが無いとカードは利用できないので、サインもすぐに対応してください。

dポイントの利用開始手続きが必要な場合もあります。利用状況を確認し、必要であれば設定を行ってください。手続きの流れは「dポイントをつかうためのお手続き」で確認できます。

dカード GOLDの審査が通りやすいかセルフチェックシート

ここでは、dカード GOLDの審査に通りやすいかどうかのセルフチェックシートを作成しました。

以下の質問に「Yes」「No」で答えて、dカード GOLD審査通過の目安を確認してみましょう。

質問①:安定した継続収入のある勤務形態・勤務先か?

質問①の答えがYesの場合

Yesの場合、入会条件の「満18歳以上(高校生除く)で、安定した継続収入があること」をクリアしていると判断されるため、dカード GOLDの審査に通過しやすいと言えます。

一般的に、大企業や公務員などは審査に有利と言われています。ただし、安定して収入を得ているかが重要視されるため、ベンチャー企業や中小企業であっても収入が安定していると判断されれば、審査に通過できる可能性は十分あります。

質問①の答えがNoの場合

安定した継続収入が条件のため、Noの場合は審査の通過がしにくくなると言えます。特に、派遣社員やパート・アルバイトの場合は、正社員や公務員等と比べて安定性が低いと判断されやすい傾向にあります。申し込みは可能ですが審査に通るのはやや難しいでしょう。

収入面で不安がある場合は、dカードで信用情報を積み上げてからアップグレードするか、収入が安定した仕事に転職するかなどを検討してみてください。

質問②:信用情報機関に金融事故情報が登録されているか?

質問②の答えがYesの場合

Yesの場合、金融事故情報が削除されない限り、dカード GOLDの審査を通過するのは難しいでしょう。

日本のクレジットカード利用情報は、「CIC」「JICC」「全国銀行個人信用情報センター(KSC)」の3つの信用情報機関に記録されています。カード会社はこれらの情報をもとに、申込者が審査に通過しても問題ないかを判断します。

クレジットカードやローンの長期延滞、債務整理、自己破産などを行うと、いわゆる「ブラックリスト入り」と呼ばれる状態になり、信用情報機関に金融事故情報が登録されます。dカード GOLDの審査は信用情報を重視するため、これらの情報が残っている間は審査に通過しにくくなります。事故情報は種類によって5〜10年程度で削除されます。登録期間中は申し込まず、記録が削除されるのを待つことが大切です。

なお、事故情報が削除された直後は、クレジットカードの利用実績(クレヒス)がない状態になるため、この場合も信用情報がないと判断されて審査に通過しにくくなります。そのため、dカードを利用して信用実績を積み、その後dカード GOLDへアップグレードするのがおススメです。

ブラックリスト入りしているかは、各信用情報機関に「信用情報開示請求」をすることで確認できます。

質問②の答えがNoの場合

金融事故情報がなければ、審査で不利になる心配はありません。入会条件や利用状況を確認したうえで、申し込みを検討しましょう。

質問③:過去6か月以内に他社のクレジットカード審査に複数申し込んでいるか?

質問③の答えがYesの場合

Yesの場合、「申し込みブラック」と判断されて、dカード GOLDの審査が通過しにくくなります。

信用情報機関には、約6か月間クレジットカードの申し込み履歴が登録されます。短期間で複数のクレジットカード会社に申し込んでいる場合、「申し込みブラック」と判断されます。「申し込みブラック」と判断されると「お金に困っているのでは?」と警戒され、審査に通過しにくくなるのです。

申し込みブラックには明確な基準がないため、他社カードで1枚目の審査に落ちたあとでも、dカード GOLDの審査に通過するケースはありますが、半年以上期間をあけるのが無難でしょう。

質問③の答えがNoの場合

直近で複数の申し込みを行っていない場合、審査における大きなマイナス要因はありません。入会条件を確認したうえで、申し込み手続きを進めましょう。

質問④:ドコモの携帯料金の支払いを長期延滞したことはあるか?

質問④の答えがYesの場合

Yesの場合、返済能力が信用できないと判断されて、通過しにくくなる可能性があります。

dカード GOLDは、ドコモのクレジットカードサービスであり、ドコモの支払い状況も審査対象となります。そのため、過去にドコモの支払いを長期間滞納したことがある場合は、信用情報が低いと判断されて審査に通過しにくくなります。クレジットヒストリーが改善できれば申し込めるチャンスはあるので、過去に滞納したことがある方は信用回復に努めましょう。

ただし、長期延滞の他にトラブルを起こしたことがある場合は、「社内ブラック」と扱われている可能性があります。信用情報機関に登録される延滞情報は5年で消えますが、ドコモの社内ブラックは半永久的に情報が残ると言われているため、審査では不利になるでしょう。

質問④の答えがNoの場合

Noの場合は、毎月の支払いがきちんと行われているため、審査における大きなマイナス要因はありません。ドコモの利用実績が良好であれば、dカード GOLDの審査では有利に評価されて通過しやすくなるでしょう。

質問⑤:以前からdカードを使用していたか?

質問⑤の答えがYesの場合

Yesの場合、すでにドコモ側で申込者の情報が蓄積されているため、dカード GOLDの審査は通過しやすくなるでしょう。最短5分の審査対象にもなり、手続きもスムーズに進みます。ただし、滞納を繰り返す場合は審査通過が難しくなりるため注意してください。携帯料金だけでなく、公共料金の支払いや日常的なショッピングなどでdカードを利用している場合は、安定した利用履歴としてプラス評価につながる可能性もあります。

質問⑤の答えがNoの場合

Noの場合、安定した継続収入の入会条件を満たし、信用情報や返済能力があると判断されれば、たとえdカードの利用実績がなくてもdカード GOLDの審査は通過しやすくなります。ただし、収入面での不安がある方や、クレジットカードを使ったことが無い場合は、まずdカードで利用実績を積み上げてからdカード GOLDへアップグレードする方法がおススメです。 一定期間延滞なく利用することで、審査に通過しやすくなります。

dカード GOLDの審査に合格した人と落ちた人のコメント

実際にdカード GOLDの審査に合格した人と落ちた人のコメントを確認してみましょう。

口コミ参考サイト:https://crefan.jp/shinsa-4052.html

審査に合格した人のコメント

- 以前に入会していて、1度解約していましたが、ドコモショップでプラン変更手続きをしていた時に勧められて再度申し込みをしたところ、その場で可決されたことが判明。カードの到着も申し込みから4日後の3月6日には届いたため、その速さにびっくりでした。(40代・男性)

- ドコモショップで相談時、ゴールドの切替が良いと勧められたので切替をしました。審査は5分かからず通りました。 以前からdカードを所持。約20年ドコモを利用。(30代・男性)

- 喪明けでACカード作成、その半年後に当カード申し込み。ドコモ携帯歴25年で料金滞納あったが、近年はクレヒスのため期限内支払いを厳守。割賦購入は無し。申し込み後「ご契約内容確認」にて「ご契約中」を確認しd払い登録。本カードは8/19書留にて。(40代・男性)

- 金融機関を信金にしたからか分からないけど遅かった。 申し込み後10日ほどで振替口座の書類昨日返送して昨日合格メールで今日カード到着しました。 ドコモユーザー20年以上だし携帯保証の特典もあり申し込みました。(50代・男性)

- コモユーザー歴19年。クレヒスを積み再チャレンジ。午前11時16分申し込み完了後4分で審査完了のメールあり。あまりにも速すぎるので明らかに自動審査だと思います。電話確認もありませんでした。1回目は6年前に申し込み瞬殺でした。(40代・男性)

審査に通過した人の口コミを見ると、審査スピードやカード到着までに速さに驚く声が多く見られました。金融機関の口座設定や書類返送が必要な場合は、カード到着までに10日前後かかったという声もありました。申し込み状況によって発行までのスピードに差が出ることがあるようです。

また、喪明けやドコモの料金を滞納した過去がある方、審査落ちから再チャレンジした方でも、クレジットヒストリーの改善に努めれば審査に通過できるようです。

審査に落ちた人のコメント

- 2/5webから申込み、2/13夕方に本人確認書類提出依頼が到着、即日返送。2/20に審査状況を確認したところ、本人確認書類未確認。22にマイドコモが未申込になったので否決。学生属性は厳しいか。(20代・男性)

- 5月27日14時頃WEBにて申込み。メッセージRで申込み完了メールが届く。マイドコモでdカード GOLDステータスが申込み中に。 翌朝9時頃ステータスは未契約に戻る。6月2日10時頃メッセージRにてお見送りメールが届く。ドコモ歴18年。(20代・男性)

- 4月8日dカードサイトからUPGで申し込み。4月10日CIC参照。4月11日my docomoにて否決確認。 尚、現在、喪中返済中。他延滞などなし。(20代・男性)

- 去DCMXで事故歴あり(30代・男性)

審査に落ちた人の口コミを見ると、学生属性や信用情報機関に金融事故の記録がある方は、審査に落ちやすい傾向にあるようです。dカード GOLDは、高校生を除く満18歳以上で安定した継続収入があれば入会条件となりますが、収入面での不安定さや信用情報が影響したことで審査落ちしたと考えらえます。

また、ドコモの利用年数が長い方でも審査落ちしている口コミもありました。ドコモの利用歴よりも、クレジットヒストリーや現在の支払い状況が重視されていると考えられます。

よくある質問

Q.dカード GOLDの審査結果はいつわかる?

インターネットから申し込んだ場合、条件を満たせば最短5分で審査結果が通知されます。ドコモショップや郵送の場合は、審査に数日〜数週間かかることがあります。できるだけ早く結果を知りたい方は、オンラインからの申し込みがおススメです。審査結果は、登録したメールアドレスまたは書面で通知されます。

Q.dカード GOLDの審査状況はどうやって確認する?

dカード GOLDの審査状況は、「My docomo(マイドコモ)」から確認できます。dアカウントでログインし、メニューの「ご契約内容確認・変更」をタップすると、現在の契約内容が表示されます。

審査結果が出ていない場合は「申し込み」、審査に通過すると「契約中」、審査落ちの場合は「未契約」といったステータスが表示されます。審査結果までに時間がかかっているようであれば、ドコモインフォメーションセンターへ問い合わせてみるのも一つの方法です。

Q.dカード GOLDの審査を通過するには?

dカード GOLDの審査を通過するためには、以下4つのポイントを意識することが重要です。

審査通過のための4つのポイント

- 満18歳以上(高校生を除く)で、安定した継続収入がある

- 支払いの遅延や滞納をせず、クレジットヒストリーを良好に保つ

- 短期間に複数のクレジットカードを申し込まない

- 他社からの借り入れ額をできるだけ減らす

特に、過去の支払い状況や申込履歴は審査に大きく影響します。普段から計画的にクレジットカードを利用し、信用情報を積み上げておくことが大切です。

収入が安定していない方や学生の方は、いきなりdカード GOLDを申し込むよりも、まずは通常のdカードを利用して実績を作るのがおススメです。

通常のdカードで良好なクレジットヒストリーを積んだうえでアップグレードを申し込むことで、dカード GOLDの審査に通過しやすくなります。

Q.dカード GOLDの審査に落ちた…再申し込みは可能?

dカード GOLDの審査に落ちてしまった場合でも、半年以上経過していれば再度審査を受けることができます。短期間の再申し込みは「申込ブラック」と判断されるため、審査に落ちた直後の再申し込みは避け、期間をしっかり空けることが重要です。

再申し込みまでの半年間は、本記事で紹介した審査落ちの原因を振り返り、改善に努めましょう。「クレジットカードやスマートフォン料金の支払い遅延を防ぐ」「他社からの借り入れを減らす」「利用実績を積み重ねる」「短期間で複数のクレジットカードを作らないよう注意する」など、クレジットヒストリーを良好に保つことがポイントです。

いきなりdカード GOLDを申し込んで審査落ちした場合は、年会費無料の通常dカードを継続利用し、実績を積んでからアップグレードするのがおススメです。しっかりと準備を整えることで、次回の審査通過率を高めることができます。

dカード GOLDの特徴

dカード GOLD

カードの特徴

NTTドコモ発行の通信系・IT系クレジットカード。通常ポイント還元率も1.0%と高く、ドコモユーザーなら毎月のスマホ代やプロバイダ料金が10%ポイント還元となる。最大10万円のケータイ補償や空港ラウンジサービスも付帯。

| 発行会社 | NTTドコモ | ポイント還元率 | 1.0% |

|---|---|---|---|

| 年会費 | 11,000円(税込) | 付帯保険 | 海外旅行傷害保険最大1億円(自動付帯分5,000万円まで) 国内旅行傷害保険5,000万円(利用付帯) |

| 電子マネー | iD | ポイント | dポイント |

おススメポイント

- ドコモのケータイ・ドコモ光利用料金が10%ポイント還元

- 購入から3年間・最大10万円のケータイ補償

- 無料の空港ラウンジサービスが付帯

ドコモのケータイ・ドコモ光利用料金が10.0%ポイント還元

スマホ代は毎月支払うものなので、できる限り節約したいと思いますよね。

dカード GOLDなら、携帯電話(スマートフォン)や、光ブロードバンドサービス「ドコモ光」利用料金の税込1,100円につき10.0%がポイントとして還元されます。

例えば、毎月9,000円の利用がある場合はdカード GOLDの年会費相当分のポイント還元が受けられるのでお得です。

他社のカードやスマホを利用している場合は10.0%もの還元は受けられないので、ドコモユーザーならdカード GOLDは価値あるカードとなるでしょう。

購入から3年間・最大10万円のケータイ補償

スマホが故障してしまった場合、修理代が高くついて困りますよね。

そんな時もdカード GOLDなら購入から3年間・最大10万円のケータイ補償が付いているので安心です。

紛失・盗難・水濡れや全損による修理不能などが対象で、同一機種・同一カラーの端末購入をサポートしてくれます。

例えば、10万円で購入したスマホを3年以内に紛失した場合、全額補償を受けることが可能です。

ケータイ補償があればドコモが提供する「ケータイ補償サービス」などの有料オプションを解約するという選択肢も出てくるので、月々の料金も節約になります。

無料の空港ラウンジサービスが付帯

空港を利用する際にラウンジで寛げたらいいですよね。

dカード GOLDは、国内の主要空港とハワイの空港ラウンジを無料で利用できる空港ラウンジサービスが付帯しています。

徳島や大分などの地方空港もカバーしていて、dカード GOLDとフライトチケットの半券を提示するだけで利用可能です。

旅行や出張などでよく空港を利用する方は特に重宝するサービスでしょう。