カードローンである「SMBCモビット」やカードローン一体型のクレジットカード「Tカード プラス(SMBCモビットnext)」など、”現在の収入を審査する消費者金融系カード” は申し込みのしやすカードとして人気があります。

自己破産後も利用することは可能なのか?申し込みはできるのか?気になっている方もいるため、申し込み基準や審査落ちした場合の理由を紹介していきます。

クレジットカードが作れない(審査に通らない)条件が分かれば対策を立てる事が出来るでしょう。ここではクレジットカードが作れない方のために、審査に通らない条件(理由)と対策、自己破産後に持つべきカードも詳しく解説していきます。

まずは審査に落ちてしまった原因を見直しましょう。

自己破産後は5年~7年利用できない

自己破産や返済の延滞が過去にある場合は、トラブルを起こしているといわゆる「ブラックリスト」に登録されます。この場合は、「SMBCモビット」に限らず新規の借り入れが難しくなります。

これは、クレジットカードやローン審査の際には信用情報機関を確認するためで、トラブルがある場合は明確に分かります。カードやローンの審査落ちになり得る、ブラックになる条件は主に以下の項目です。

- 長期間(約2~3か月)の延滞

- 自己破産

- 債務整理

カード会社が数多く加盟している「CIC」という個人信用情報機関の場合、延滞や破産などの「異動」に関する記録が抹消されるのは問題が解消してから5年後となるため、一度延滞を起こすと延滞解消後5年間はカード審査に通りづらい状況が続いてしまいます。

また、銀行やアメックスなど一部のカード会社が加盟しているKSCの場合、情報の登録期間は当該決定日から7年となっており自己破産後は7年間カードやローンの審査に通りづらくなります。

自分がブラックリスト入りしている可能性があり、不安な場合は個人信用情報機関の「情報開示」というサービスを利用しましょう。

CICの場合、パソコン・スマホ・郵送・窓口の4通りの方法で自分の信用情報を確認する事ができます。

自己破産後に5年~7年経過しているのにもかかわらず、審査に落ちてしまった場合の原因を見ていきましょう。

SMBCモビット審査落ちの理由

SMBCモビット、Tカード プラス(SMBCモビットnext)の審査落ち原因は以下が挙げられます。

- クレジットヒストリー(利用実績)が悪い・無い

- カード利用実績がない(スーパーホワイト)

- 申し込み条件を満たせていない

- 職業に就いてない(無職)

- 借り入れ(借金)が多い

- 短期間に複数のカード申し込みをした

- 申し込み内容に誤った(虚偽情報)情報がある

クレジットヒストリー(利用実績)が悪い・無い

クレジットヒストリー(クレヒス)とは、簡単に説明すると過去のクレジットカードやローンの利用履歴です。

個人情報やカードやローンの申し込み情報・支払い状況・利用記録などはカード会社の共同出資によって設立された「個人信用情報機関」という信用情報機関に登録されていて、一定期間保管されています。

個人信用情報機関には様々なカード会社が加盟していて、カードの申し込みがあると過去のクレヒスを照会して申込者がきちんと支払いをしてくれる人物かを調査しているのです。このため、過去に延滞や自己破産などを起こしているとクレヒスの事故情報が確認されてカードが作れない事につながります。

個人信用情報機関によるクレヒスの他にも、カード会社が独自に保管している過去のデータである「社内クレヒス」も存在しているので、支払いが遅れたのは1回だけなら大丈夫とは言い切れません。個人信用情報機関の事故情報が消えても、過去にトラブルを起こした事があるカード会社では社内ブラックにより半永久的にカードが作れない恐れがあるため注意しましょう。

カード利用実績がない(スーパーホワイト)

クレヒスが重視されるカード審査では、参照できるクレヒスがない「スーパーホワイト」の方は不利になる傾向があります。これは、元からクレヒスがない「スーパーホワイト」と、自己破産などブラック解消後の喪明けの状態である「ホワイト」がクレヒス上は見分けがつかないためです。

スーパーホワイトとは主に30歳を超える方が今までにカードやローンを利用した事がなくクレヒスがない状態で、対してホワイトとは破産などの金融事故を起こしてクレジットカードが使えなくなった後、一定期間が経過してブラックが明けた状態の事で、その間はクレヒスが残っていない状態になるため、どちらもクレヒスは真っ白の状態となるのです。

スーパーホワイトの対策は、現金主義の方でもできれば30歳までにカードを作って良いクレヒスを残しておく事で、ホワイトの対策は審査難易度の低いカードを申し込む事です。

申し込み条件を満たせていない

カードローンである「SMBCモビット」とクレジットカードの「Tカードプラス(SMBCモビット)」の申し込み条件は一緒です。

SMBCモビットの申し込み条件

Tカードプラス(SMBCモビット)の申し込み条件

年齢が20歳未満

ほとんどの一般向けクレジットカードの申し込み条件は「高校生を除く満18歳以上の方」となっています。このため、18歳未満の方はカードを作る事ができません。

SMBCモビットの申し込み条件は「20歳以上」としていますので18歳、19歳では書類審査で否決となりますので注意が必要です。

本会員の家族に対して発行される「家族カード」の申し込み条件も、海外留学など特別な理由がない限りは同様なので申し込みは不可能です。

職業に就いてない(無職)

クレジットカードは信用販売に基づく後払い方式のカードなので、返済能力に欠ける無職の方は作る事ができません。アルバイトでも申し込めるカードはあるので、カードを持つには職業に就いて定期的な収入を確保するのが一番の対策ですが、家族カードなら本会員について審査が行われるだけで申込者の職業や年収はみられないので作る事はできます。

(学生や専業主婦は「無職」扱いにならないので作ることは可能です)

ただし、家族カードの場合はクレヒスが残らず、本会員と支払い口座や明細書がまとめられるというデメリットもあるので注意しましょう。

短期間に複数のカード申し込みをした

申し込みブラックとは、短期間に複数のカードを申し込む事により陥るブラック状態の事です。これはキャンペーン目的の入会や金策を疑われてカード会社が申し込みの制限をかけているためで、申し込みブラックになると半年間はカード審査に通らなくなる恐れがあります。

対策は、1か月間に申し込むカードの枚数は多くても3枚までにとどめ、申し込みブラックになってしまった場合は半年以上の期間を開けてから再申し込みをする事です。

監修者コメント

「3枚まで」というのは会社によって異なりますが、1ヶ月以内に複数カード(2枚以上)申し込んでいると通常は審査モデル、審査ルールに引っかかるので、どうしても審査に通りたいカードが必要ということであれば1枚だけ申し込むのがおすすめです。

それと、ここに書かれている通り申込履歴は6ヶ月間、個人信用情報機関に保存されます。十分考えてから申込みましょう。

借り入れ(借金)が多い

借り入れ(借金)が多い場合は返済能力に難があると判断されるため、カード審査に通りづらくなります。借り入れがある場合は返済してから申し込むと審査に通りやすくなります。

これは、貸金業法の「総量規制」によって年収の3分の1を超える借り入れが制限されるためです。(総量規制の対象となるのは無担保ローンで、住宅ローンや自動車ローンなどは含まれません。)

監修者コメント

支払い方法で注意する点として、全てのカードローン・クレジットカードのキャッシングを一気に返すのは逆にネガティブ要素として見られる可能性もあります。

これは、どこからか一時的に資金を調達してあらたなカードを作ろうとしていると判断される可能性があるからです。

こういったこと(同時に複数会社のローンを完済する)をシステム的に感知してアラートを出す仕組みを入れている会社がありますので、出来れば少し時期をずらして複数会社に返済(完済)していく方がおすすめです。

また、カードのキャッシング枠を希望した場合はより審査が厳しくなるので要注意です。

この場合の対策は、キャッシング枠を希望しないで「0円」で申し込む事や、借り入れ件数や返済額を減らしてから申し込むという事になります。

申し込み内容に誤った(虚偽情報)情報がある

申込内容の不備や誤りも虚偽情報とされて審査落ちの原因となります。申し込み時に名前や住所、勤務先などの情報を誤って記載した場合、カード会社にとっては単なる入力ミスなのか、故意によるものなのか見分けがつかないため審査落ちの対象となってしまいます。

中には勤務先を偽って実際には働いていないのに勤務しているように見せかけてカードを作ろうとするケースもあるため、カード会社は神経を尖らせてチェックしています。

対策は、申し込みを行う前にもう一度隅々まで記載内容を確認する事、インターネットで申し込む場合は変換ミスなどにも気を付ける事です。年収を水増しして記載しても属性である程度は推測できる上、嘘がばれると虚偽情報として審査に通らなくなるのでやめましょう。

監修者コメント

基本情報(名前、住所、勤務先)が間違っている場合は主に虚偽記載と判断されます。

特に長年同じ場所に住んでいると申告されているのに住所が間違っている、地図ソフトで住所が確認できない場合は虚偽記載とみなされる可能性が高いです。

また、勤務先も同様で勤続年数が長いのに自社の名前を間違っているものも虚偽記載とみなされます。

「年収を水増しして記載しても」とありますが、皆さんが思うほど年収は審査の際に重視されていないので、水増し記載というリスクを犯すほどのリターンはありません。

クレジットカードが作れない人は住宅ローンの審査も通らない

クレジットカード審査に通らない人は、個人信用情報機関に事故情報がある、いわゆる「ブラックリスト入りしている人」のケースが多いです。

こういう人はクレジットカードの審査だけでなく、住宅ローンを含む、各種ローンの審査にも通らなくなります。

一度ブラックリスト状態になると、完済から5年~7年間もネガティブ情報が残ってしまうので、クレジットカードやローン料金の支払いを延滞しないのはもちろん、携帯電話本体の購入代金を延滞しない、奨学金の支払いを延滞しないなど、ブラックリストの条件となることを避けるようにしましょう。

「クレヒス修行」用のおすすめカード

クレヒス修行とは、カードやローンの利用、携帯電話の分割払いなどでクレヒスを作ることで、審査落ち対策に有効な手段です。

「年収や年齢制限を設けていない申し込みやすいカード」をまずは利用し、支払いの延滞なく使い続ければ良好なクレヒスが記録されます。

将来的に上位カードに申し込む際にも審査で有利になるでしょう。

携帯電話(スマホ)本体の分割払いも割賦契約となり個人信用情報機関にクレヒスが記録されるので、月々の料金をきちんと支払っていれば良いクレヒスが記録されます。

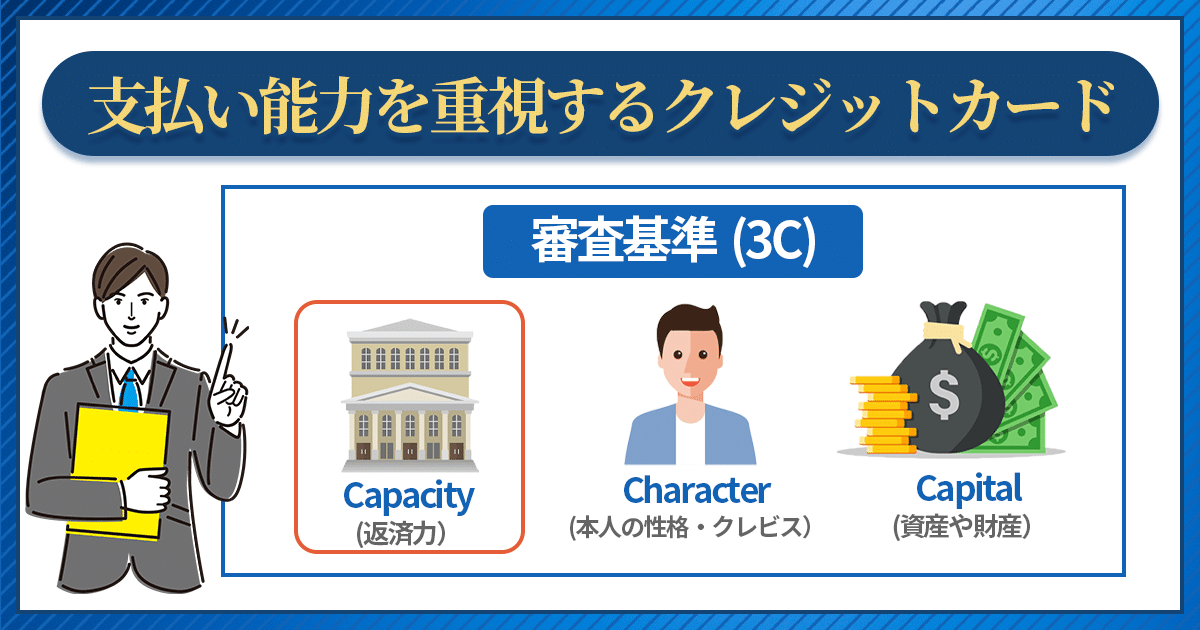

独自の審査基準を採用したカード

銀行系や信販系で審査難易度に違いはありますが、一般的なカード会社の審査で重視されるのは属性とクレヒスです。しかし、現在の返済能力を重視してくれるカードなら審査通過の可能性があります。

以下からは独自審査のカードを紹介しますが、自己破産後間もない方は審査落ちする可能性が極めて高いので申し込みは控えましょう。5年~7年経過後であれば発行される確率が上がります。

Tカード プラス(SMBCモビットnext)

「Tカード プラス(SMBCモビットnext)」は、SMBCモビットと三井住友カードが提携して発行しているカードローン一体型カードです。

国際ブランドはMastercard、年会費無料・ポイント還元率は0.5%でカード利用に応じてTポイントがたまります。

海外利用分と国内のリボ払い・3回以上の分割払いにはショッピング補償も付帯。アコムの「ACマスターカード」では発行できないETCカードが発行できるのがメリットです。

電子マネーのiDとスマホ決済のApple Payに対応しているのでコンビニの支払いにも。

即日発行はできませんが、インターネットで申し込みと支払い口座の設定を行うと最短3営業日発行も可能です。

ACマスターカード

カードローンで有名なアコムが発行している「ACマスターカード」の審査基準は、クレヒスではなく現在の収入なので、ホワイトやスーパーホワイトの方でも現在収入があれば申し込み可能です。

まずはACマスターカードを作ってクレヒスを積むというのも今後別のカードを申し込む際のひとつの方法でしょう。

ACマスターカードは年会費無料で最短即日発行に対応していて、国際ブランドはMastercardなので加盟店が多く使いやすい点もメリットです。

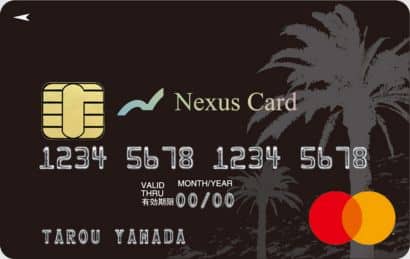

Nexus Card

Nexus Card

カードの特徴

本人認証サービス(3Dセキュア)に対応しているのでネットショッピングなども安心。3Dセキュア対応の電子マネーチャージもできる。利用限度額分を前入金するデポジット型カードで、5万円~200万円 保証金(デポジット)と同額で設定可能。審査が不安な方でも申し込みできる

| 発行会社 | Nexus Card |

|---|---|

| ポイント還元率 | 0.5 |

| 年会費 | 発行手数料:550円(税込) 年会費:1,375円(税込) |

| 付帯保険 | - |

| 電子マネー・スマホ決済 | - |

| ポイント | Nexusポイント |

| 申し込み条件 | 18歳以上の方で、安定した収入のある方 |

| 追加カード | - |

NexusCardは、18歳以上(高校生は除く)で安定した収入があれば利用できるため成人したばかりの方も申し込めます。

デポジット型のクレジットカードとして審査に不安のある方でも申し込み可能としています。デポジットとは前金で利用限度額分の代金をカード会社に預けるシステムのこと。

そのため、支払いが滞ってもデポジット金額から支払われるため、審査が優しく自己破産後でも発行されやすいカードとして人気があります。

発行費用が550円(税込)、年会費が1,375円(税込)と安く、デポジット額も最低金額5万円の少額から200万円まで可能。デポジットの追加は1万円からできるので、増やしたいときに増額できるのは大きなメリットと言えるでしょう。

キャッシング機能はなく、ショッピング専用カードになるので、買い物などの利用が多い方におすすめです。また、公共料金や通信料の支払いにも設定できるので、ポイントがたまりやすくなっています。

ポイントは、200円ごとの利用で1ポイントを進呈され、1ポイント=1円としてたまったポイントをデジコのデジタルギフトに交換可能。また、500ポイントから交換が可能で、Amazonギフト券をはじめ人気のポイントやマイル、電子マネーなど6,000種以上に交換可能です。

また、Web会員サービスにも対応されているので、無料会員登録をするとスマホやパソコンからご利用明細の確認やポイントの交換申込も可能になります。セキュリティ面では、本人認証サービス(3Dセキュア)が採用されているので、安心して取引ができます。

カードローンでもクレヒス修行できる

クレヒス修行として、カードローンを利用するという方法もあります。クレジットカードの場合はクレヒスが重視されますが、消費者金融系のカードローンはクレヒスを重視しないため独自の審査で審査通過する場合があります。

カードローンもクレヒスが記録されるので、延滞なく返済を行っていれば良いクレヒス修行になります。

プロミス

プロミスの利用が初めての方で、メールアドレスの登録とWeb明細の利用登録をすれば30日間無利息サービスを利用可能。

プロミスでは原則として電話での在籍確認を行っておりません。ですので、インターネット申し込みだけで完結する「Web完結」サービスを利用すれば、電話での在籍確認も行われないため職場や身内にバレることなく借り入れが可能。

※最短3分で審査から融資まで可能としており、審査回答可能時間帯の9:00~20:00に申し込むと即日融資に対応してくれます。都合により翌営業日になる可能性あるため注意が必要です。

※お申し込み時間や審査によりご希望に添えない場合がございます。

アイフル

アイフル

アイフルの特徴

はじめての利用なら契約から30日間利息0円で利用できる消費者金融系カードローン。借り入れまでが早く、働いている人であれば申込OKのおすすめ消費者金融ローン。

| 金利 (実質年率) |

3.0%~18.0% |

|---|---|

| 遅延損害金 (実質年率) |

20.0% |

| 審査時間 | 最短18分 ※お申込みの状況によってはご希望に添えない場合がございます |

| 融資スピード | 最短18分 ※お申込みの状況によってはご希望に添えない場合がございます |

| 限度額 | 最大800万円まで ※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間 回数 |

借入直後最長14年6ヶ月(1~151回) |

| 担保・保証人 | 不要 |

例えばアイフルなら初めての方限定で、30日間利息0円で借り入れを行う事ができて、WEB完結の申し込みなら自宅に郵便物が届きません。申し込み前に融資可能かを判断してくれる「1秒診断」も審査が不安な方に人気のサービスです。

監修者コメント

カードローンでお金を借りてショッピングする場合は、1回払でも金利がかかり、クレカのショッピングよりも年利が高くなります。

カードローンでクレヒス修業をする場合は、金利負担に気をつけて短期返済や繰り上げ弁済も利用するなど、計画的に利用してください。

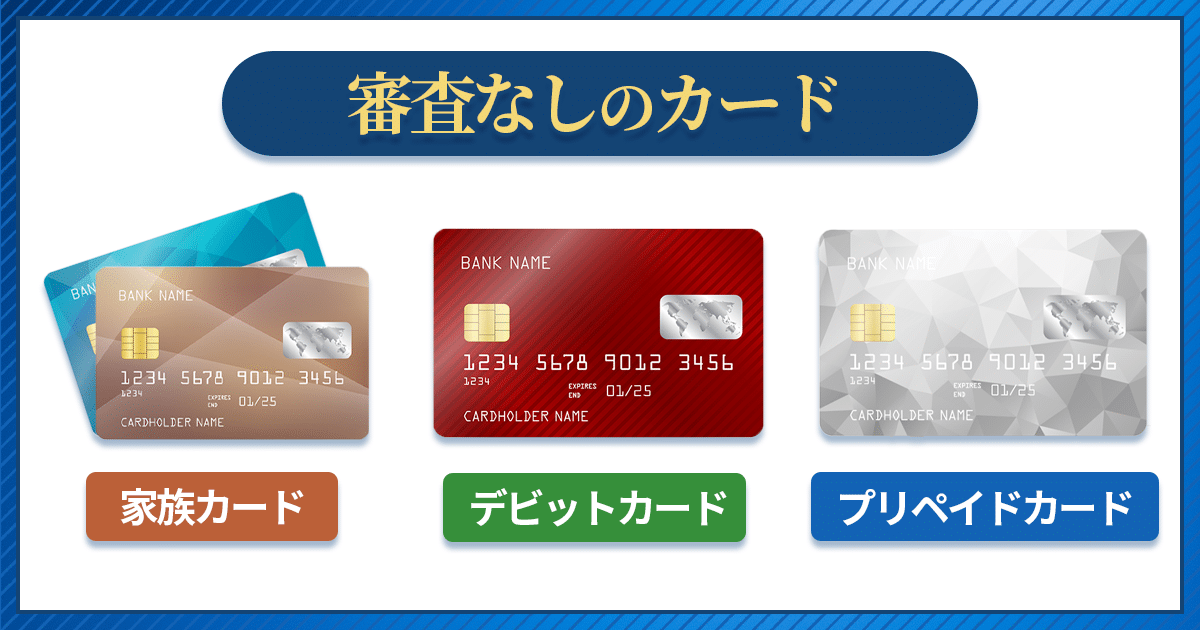

自己破産後でも持てるカード

自己破産をすると審査の甘いクレジットカードでも落ちるケースがあります。そんな方に提案するのが「家族カード」「プリペイドカード」「デビットカード」「バンドルカード」です。

- 家族カード:審査あり

- プリペイドカード:審査なし

- デビットカード:審査なし

- バンドルカード:審査なし

家族カード

家族カードは家族にクレジットカードを持っている方がいれば追加で審査を通せば持つことが出来ます。ですが、使った分の引き落としは同じ口座となるため、家族の理解が必要になります。

口座を別にする場合は名義も別にしなくてはならないので審査通過が難しくなるでしょう。申し込む場合は家族に相談が必要です。

プリペイドカード

プリペイドカードはチャージ式のカードになります。お金が入った状態のカードをローソンやセブン-イレブンで購入。残高が減ってきたらコンビニのレジでお金をチャージしながら使うことができます。

タッチ決済式のプリペイドカードもあるので電子マネーの代わりとしてキャッシュレス決済できるのも特徴です。

デビットカード

デビットカードは銀行口座と預金があれば審査なしで作ることが出来るカードです。自己破産後でも新規発行が可能となっており、口座引き落としという点で1番クレジットカードに近い存在です。

ですが、デビッドカードは、買い物と同時に銀行口座から引き落としされるカードです。通常のクレジットカードとは異なり、即時決済が行われることから「与信審査」が行われないのが特徴です。

バンドルカード

バンドルカードはアプリをダウンロードすることで使えるバーチャルカードです。無料で作成することが出来、審査や年齢制限もないので誰でも作ることが出来ます。

スマホでの電子マネーとして使うことが出来るのでアプリダウンロード後1分で利用可能の状態になります。

チャージ、利用金額は翌月末までに手数料と合わせてコンビニなどで支払うシステムとなっています。現金が手元になくても使えるのが魅力です。

審査なしのカードではクレヒスは詰めない

自己破産後も発行可能で審査なしの便利なカードたちですが、欠点としてクレヒスを積むことができません。

いくら利用しても個人信用情報機関に記録されることがないため、自己破産から時間が経っている方はクレヒスを詰めるSMBCモビットや、Nexus Card、プロミスなどで審査してみるのが良いでしょう。

おすすめカード

審査の専門家のコメント

この記事ではまず、クレジットカードが作れない原因として次の点を挙げています。

1)クレジットヒストリー(利用実績)が悪い・無い

2)申し込み条件を満たせていない

3)短期間に複数のカード申し込みをした

4)借り入れ(借金)が多い

5)申し込み内容に誤った(虚偽情報)情報がある

また、個人信用情報機関に事故情報があるブラックリストに入っているとクレジットカードが作れないばかりでなく住宅ローンの審査も通らない可能性があることを指摘しています。

クレジットヒストリーを作るためにまずは審査難易度が低いカードで利用実績を作ることをおすすめします。

クレカ審査に落ちてしまった場合は、すぐに次のカードに申し込むと却下される可能性を高めてしまいます。

審査落ちした理由によってある程度の対策をしてからもう一度申し込みましょう。

この記事では審査を通過しない主な理由や原因を情報提供しています。

審査落ちの経験がある人はこの記事をよく読んでからまた申し込んでみましょう。

監修者コメント

個人信用情報機関にはブラックリストと言った存在はなく、異動情報と言われる金融事故を起こしたことが記録として残るだけです。

異動情報(ブラック情報と業界では言います)はCIC、JICC、KSCの間で共有されているので、どの個人信用情報機関に加盟していても異動情報が発生すれば、他の個人信用情報機関へ情報共有されます。

また、貸金業法での規制対象のカードローン等の情報(通常取引の情報=ホワイト情報と言います)はCICとJICCの間で共有されています。

「KSCの場合、自己破産後は7年間カードやローンの審査に通りづらくなります。」との記述がありますが、これはKSCには官報情報が7年間掲載されており、自己破産、民事再生等の法的な処理を行ったものは官報に掲載され、他のCIC、JICCでは分からなくてもKSCだけには事故情報として存在している為です。