ACマスターカードは支払いが強制的にリボ払いになるリボ払い(リボルビング払い)専用カードのため、注意が必要です。

締め日は毎月20日・支払い日は翌月6日となっているので、6日までに支払いを済ませておけばリボ払いの利息がかかりません。

そこでここでは、リボ払いの仕組みについてや、リボ払いのメリット・デメリット、リボ払い手数料を無くす方法について解説していきます。

ACマスターカード

カードの特徴

アコムが発行する年会費無料のクレジットカード。最短即日発行可能でパート・アルバイトの人でも働いていれば申込OK。利用金額から0.25%キャッシュバック

| 発行会社 | アコム株式会社 |

|---|---|

| 還元率 | 0.25% ※自動でキャッシュバック適用 ※毎月ご利用金額から0.25%キャッシュバック |

| 年会費 | 永年無料 |

| スマホ決済 | Apple Pay、Google Pay |

| 金利 (実質年率) |

リボ:10.0%~14.6% カードローン:2.4%~17.9% |

| 審査時間 | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 発行時間 | 最短即日 |

| 利用限度額 | 300万円 ※クレジットとカードローンのご利用合計の上限は800万円まで ※300万円はショッピング枠ご利用時の限度額です。 |

| 申し込み資格 | 安定した収入と返済能力を有する方で、アコムの基準を満たす方 |

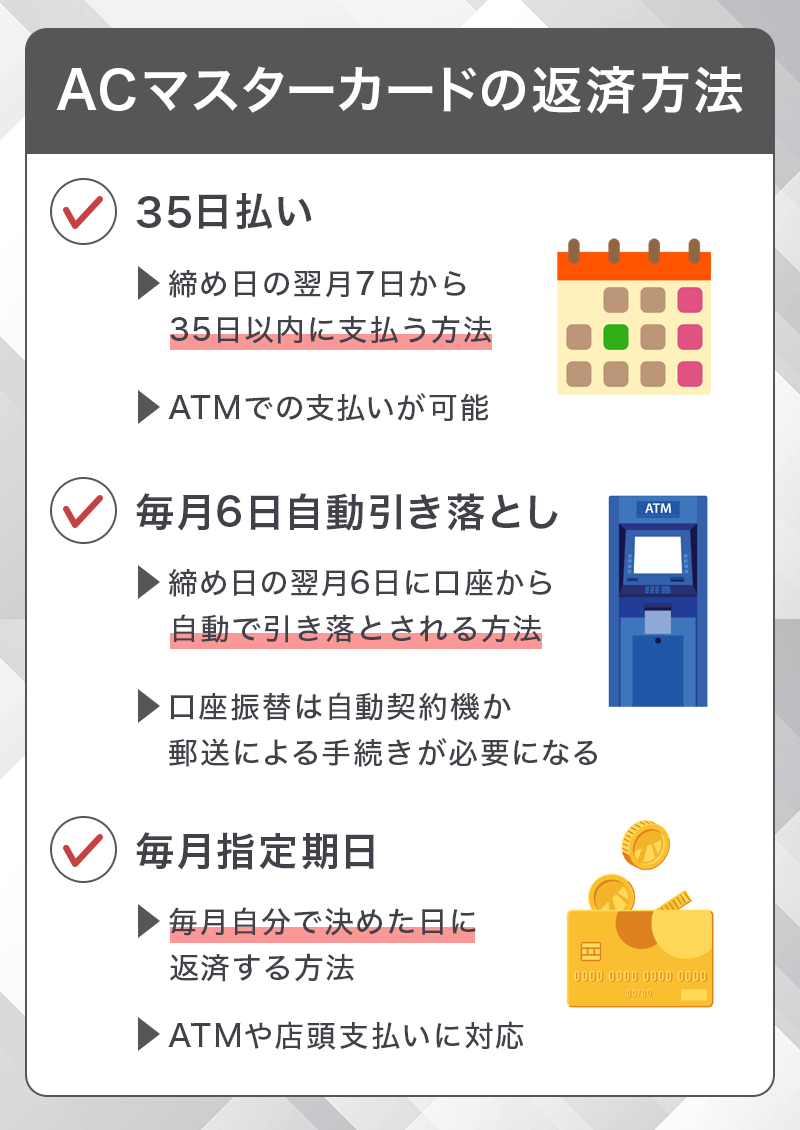

ACマスターカードの返済方法

ACマスターカードの返済方法は以下の通りです。

- 35日払い

- 毎月6日自動引き落とし

- 毎月自分で決めた日に支払い

返済方法によってはリボ払い手数料なしで利用でき、一度選択した返済方法でも変更可能なのでライフスタイルに合わせて選ぶ事ができます。

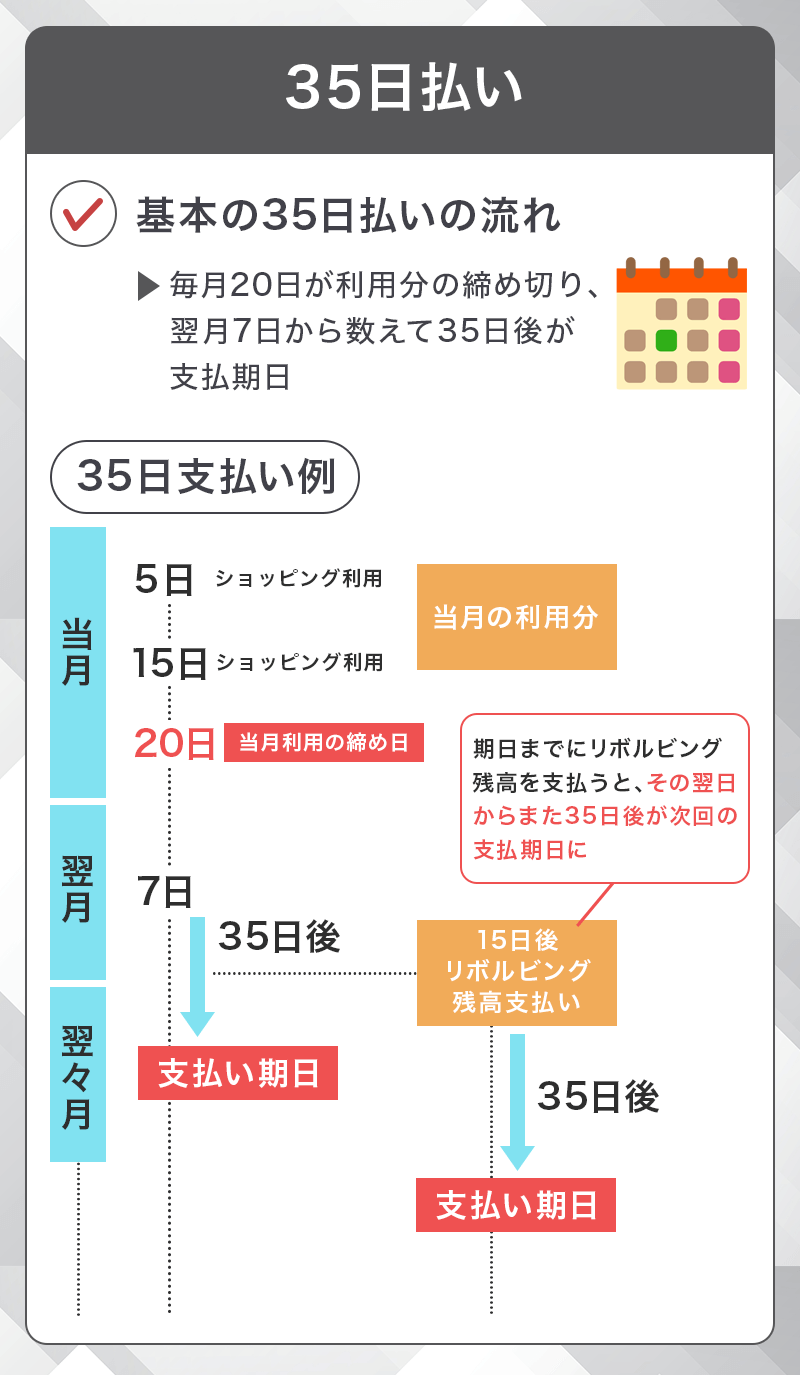

35日払い

35日払いとは締め日(毎月20日)翌月の7日から35日以内に支払う方法で、アコムに設置されているアコムATMやコンビニにある提携ATMで支払いが可能です。

支払いのサイクルが長くなるため、返済計画を立てやすいというメリットがあります。

毎月6日自動引き落とし

毎月6日自動引き落としは締め日の翌月6日に毎月口座から自動引き落としとなる方法で、支払いに手間をかけたくない方にもおすすめです。

毎月自分で決めた日に支払い

毎月自分で決めた日に支払いができる「毎月指定期日」は、ATM支払いで給料日後の返済にも便利な方法です。

ただし、返済期日より15日以上前に支払うと前月の入金扱いとなり返済期日が変わらない点には注意しましょう。

口座振替を利用して返済する方法

ACマスターカードで自動引き落としの口座振替を利用して返済するには、自動契約機か郵送による手続きが必要となります。

その方法は簡単で、自動契約機の場合は、免許証などの本人確認書類と通帳やキャッシュカードなど口座番号が確認できる物を持参し、郵送の場合はカードローンデスク(0120-629-215)に電話をかけます。

カードローンデスクの営業時間は平日9時~18時となり、自動引き落としは依頼を行ってから反映されるまで2~3か月かかります。

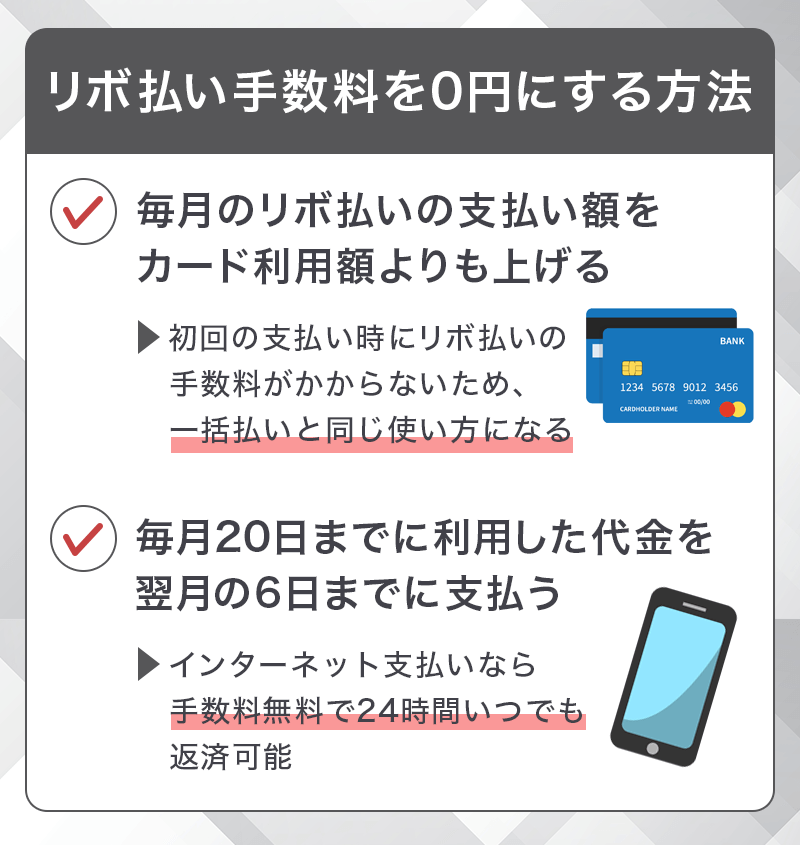

リボ払い手数料を0円にする方法

手数料のかからない一括払いは利用できないアコムのACマスターカードですが、利用方法を工夫する事によって一括払いと同様に手数料を0円に抑える事ができるのです。

その方法は以下の2通りあるので順番にご紹介します。

- 毎月のリボ払いの支払い額をカード利用額よりも上げる

- 毎月20日までに利用したショッピング代金を翌月の6日までに支払う

毎月のリボ払いの支払い額をカード利用額よりも上げる

まずひとつ目が、毎月のリボ払いの支払い額をクレジットカードの限度額と同じ金額に設定する(上げる)方法です。

先ほど解説した通り、初回の支払い時にはリボ払い手数料がかからないという事を利用してしまうのです。

こうすると一括払いと同じようになり、リボ手数料はかからず他社のクレジットカードと同様に使う事ができます。

ただし、使い過ぎてしまって引き落としの銀行口座の預金残高が足りないといった事にはならないように十分に気を付けましょう。

毎月20日までに利用したショッピング代金を翌月の6日までに支払う

もうひとつが、毎月20日までに利用したショッピング代金を翌月の6日までに支払う方法です。

アコムのACマスターカードはアコムのATM、提携ATM、インターネット、銀行振込など、日常生活のあらゆるシーンで支払う事ができるほど返済方法が豊富に用意されています。

その中でもおすすめの返済方法はインターネットでの支払いです。提携ATMや銀行振込では別途手数料がかかってしまいますが、インターネットは手数料もかからず24時間いつでも返済する事が可能で、土日祝日でアコムの店舗が閉まっていてももちろん利用できます。

パソコンやスマートフォンでインターネットバンキングを利用しているという方は利用しない手はありません。

締め日と支払い日

ACマスターカードの締め日は毎月20日・支払い日は翌月6日です。

カードを作ってすぐの場合、締め日は利用開始後の次の20日となるため、例えば1月15日に利用を開始した場合は1月20日が締め日となります。

ACマスターカード

カードの特徴

アコムが発行する年会費無料のクレジットカード。最短即日発行可能でパート・アルバイトの人でも働いていれば申込OK。利用金額から0.25%キャッシュバック

| 発行会社 | アコム株式会社 |

|---|---|

| 還元率 | 0.25% ※自動でキャッシュバック適用 ※毎月ご利用金額から0.25%キャッシュバック |

| 年会費 | 永年無料 |

| スマホ決済 | Apple Pay、Google Pay |

| 金利 (実質年率) |

リボ:10.0%~14.6% カードローン:2.4%~17.9% |

| 審査時間 | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 発行時間 | 最短即日 |

| 利用限度額 | 300万円 ※クレジットとカードローンのご利用合計の上限は800万円まで ※300万円はショッピング枠ご利用時の限度額です。 |

| 申し込み資格 | 安定した収入と返済能力を有する方で、アコムの基準を満たす方 |

ACマスターカード一括払いの手順

リボ払いを回避して一括払いと同様の返済で使用するには、返済方法の設定を変更する必要があります。

それぞれの手順について見ていきましょう。

- リボ払いの支払額を変更する手順

- ショッピング利用額を翌月の6日までに支払う手順

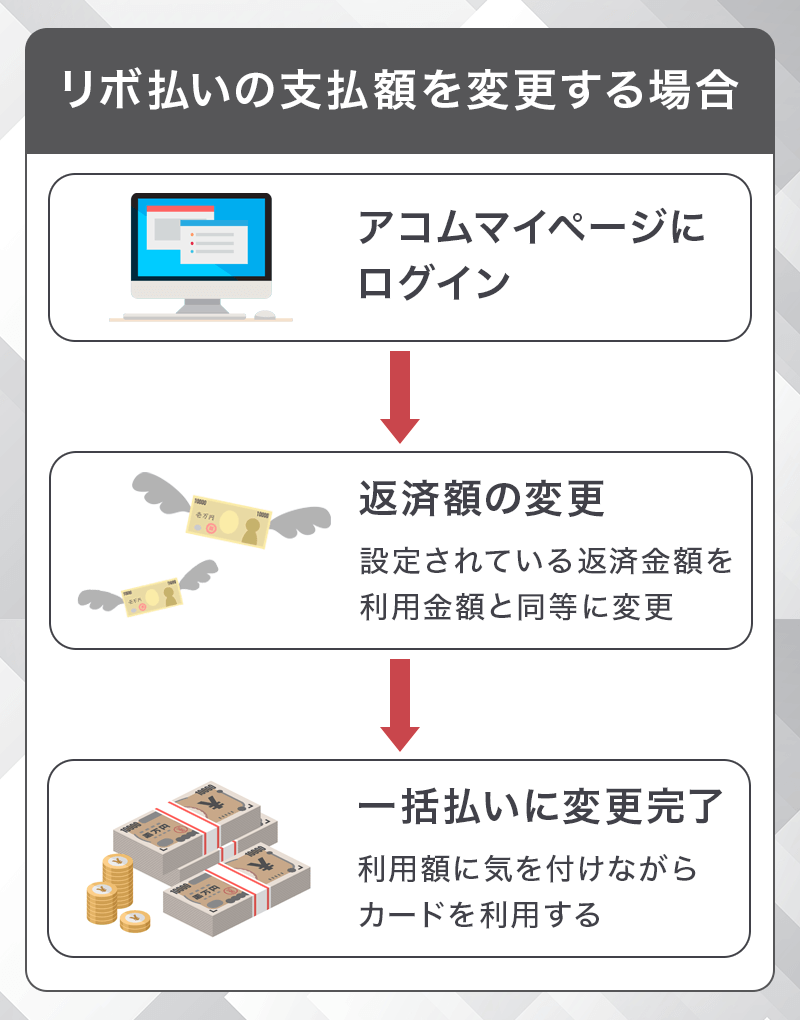

リボ払いの支払額を変更する手順

ACマスターカードのリボ払いは、毎月支払う額を自分で設定することが可能です。

- アコムマイページにログイン

- 返済額の変更

自分の支払い能力や毎月の予算に応じて支払い額を決められる制度ですが、毎月支払額の範囲内で利用すれば手数料を発生させずに一括払いと同じ使い方をすることができます。

手順1. リボ払いの設定金額を変更

リボ払いで設定されている返済金額を、限度額か毎月自分が使いたい金額に変更します。

毎月払える無理のない額に設定しておくことが大切です。

手順2. 設定した金額の範囲で利用する

リボ払いの設定が完了したら、利用額に気をつけながら買い物をしましょう。

毎月の返済額を上回らなければ、通常のクレジットカードと同じように翌月使った分だけ引き落とされます。

ショッピング利用額を翌月の6日までに支払う手順

ACマスターカードでは、「新規利用残高」の支払いには手数料がかからない仕組みになっています。

新規利用分は、当月20日の締め日から翌月6日の間に支払うことでクレジットカードの1回払いと同じ扱いにすることが可能です。

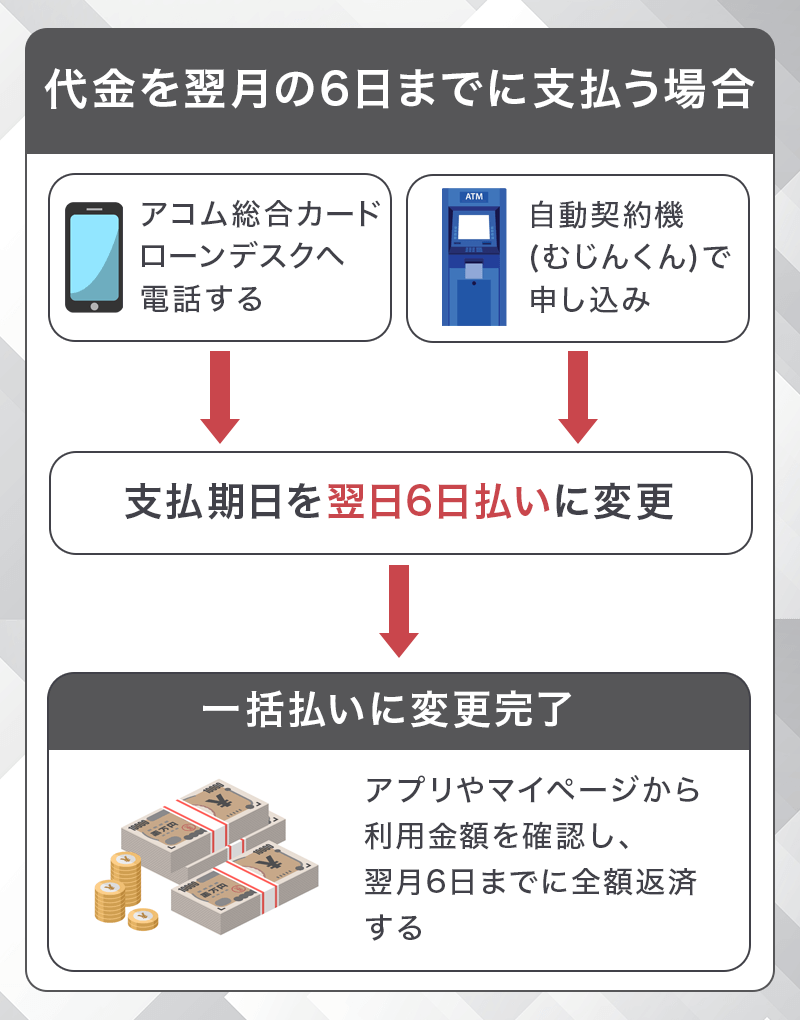

手順1. 支払期日を翌日6日払いに変更

返済期日には締め日の翌月7日から35日以内に支払う「35日払い」と「毎月6日自動引き落とし」、そして自分で設定した日に支払う「毎月指定期日払い」があります。

「毎月6日自動引き落とし」設定にすれば、手数料発生する前に返済することが可能。

現在の設定はアコムのマイページやスマホアプリで確認できるため、チェックしておきましょう。

他の支払期日になっている場合、自動契約機(むじんくん)・電話いずれかで変更手続きを申し込めます。

| 受付時間 | |

|---|---|

| 自動契約機 (むじんくん) |

年中無休9:00~21:00 (ただし年末年始は除く) |

| 電話(アコム総合 カードローンデスク) |

平日9:00~18:00 |

手順2. 翌月6日までに返済

マイページやスマホアプリ、ATMで利用金額を確認し、翌月6日までに全額を返済します。

翌月7日以降になると手数料が発生するため、手数料を抑えたい場合は早めの返済がおすすめです。

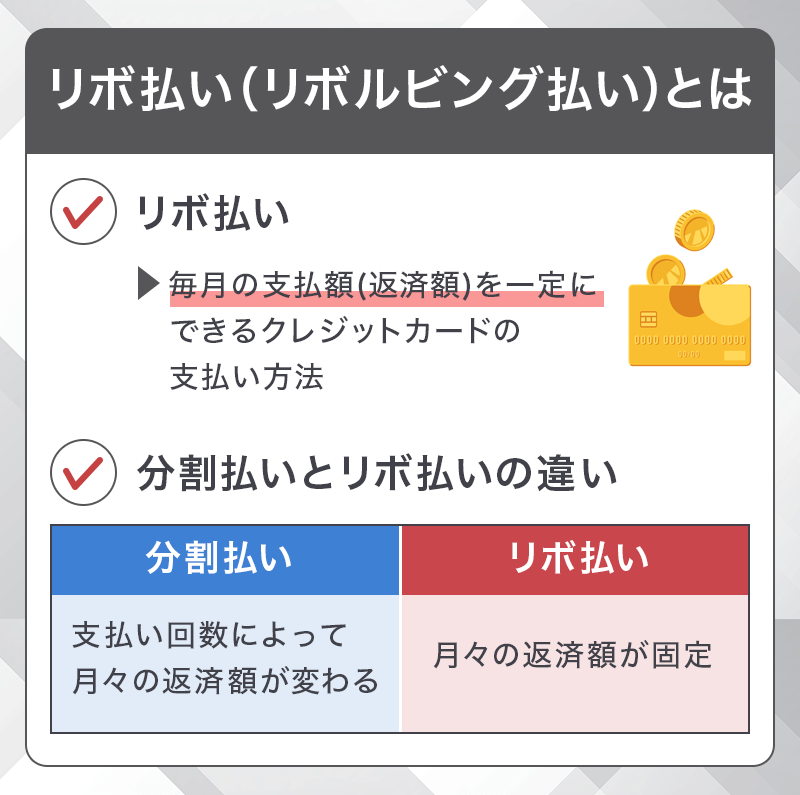

リボ払い(リボルビング払い)とは

クレジットカードの支払い方法には、大きく分けて4つの方法があります。

- 一括払い

- 分割払い

- リボ払い

- ボーナス払い

その中でもリボ払いとは「リボルビング払い」の略称で、毎月の支払額(返済額)を一定にする事ができる便利な支払い方法です。

例えば、リボ払いで月々の返済額を1万円に設定していたとすれば、クレジットカードの利用額が3万円であっても5万円であっても、1万円の返済額のままで良いのです。

分割払いとリボ払いの違い

分割払いとリボ払いの違いをご存知でしょうか。どちらも手数料がかかるという点では似ていますが、れっきとした違いがあります。

リボ払い:毎月の支払額を指定

このため、分割払いだと支払い回数によって月々の返済額が変わってきますが、リボ払いでは月々の返済額は固定されているため毎月決まった額を支払い、分割払いとリボ払いでは返済期間も異なります。

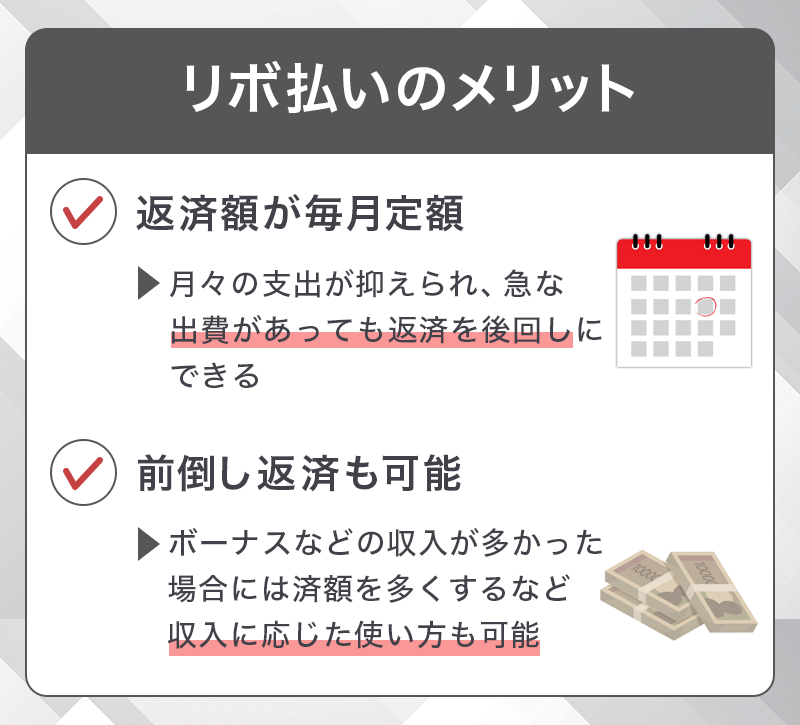

リボ払いのメリット

クレジットカードの支払いをリボ払いに設定するメリットは以下となります。返済額が毎月定額になるので家計の管理がしやすくなり、月々の支出を抑える事ができる特徴を持ちます。

リボ払いのメリット

・月々の支出を抑える事ができる

・急な出費も返済を後回しにできる

・前倒し返済も可能

大きな買い物をして翌月のクレジットカードの請求が怖くなったという経験をお持ちの方も多いと思いますが、リボ払いならその点安心です。その上、手元にお金がなくてもリボ払いなら返済を後回しにできるので、急な出費にも対応できます。

設定金額より多くの支払い可能

リボ払いでは月々定額の返済が一般的ですが、アコムのACマスターカードは設定した金額より多く支払いをしてリボ手数料を節約する事もできます。

その際にいちいちアコムへ連絡する必要もないので気軽にこのサービスを利用する事ができます。

例えば、夏と冬にボーナスが出るのであれば、ボーナスが出た時には多めに返済して他の月は返済額を最小限に抑えるといった収入に応じた使い方もできるのです。

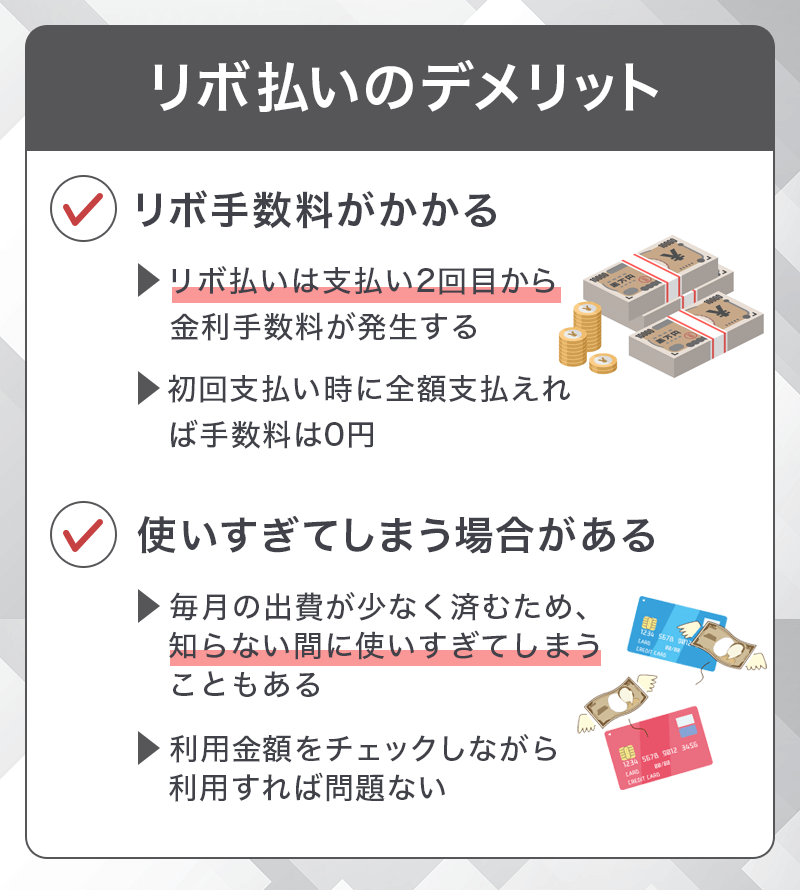

リボ払いのデメリット

もちろんリボ払いも便利なだけではなくデメリットもあるため、きちんと理解した上で利用する必要があります。

リボ払いのデメリット

・使いすぎる

リボ払いでは、分割払いを利用した時と同様に金利手数料が発生します。リボ払いの手数料が発生するのは2回目からの支払い時からとなっていて、初回の支払い時にはリボ手数料がかかりません。

また、毎月の返済となるため月の支払いが少なく感じてしまい「ついつい買い物をしすぎてしまう」といった面もあります。

ACマスターカードの実質年率は低め

ACマスターカードの場合、手数料率/実質年率は10.0%から14.6%(※ショッピング枠利用時)となっているため、高額の利用ではリボ手数料が馬鹿になりません。

しかしながら、他社のリボ払いの手数料は15%程度となっているため、他社と比較するとアコムのACマスターカードのリボ手数料は良心的といえるでしょう。

ACマスターカードの特徴

ACマスターカード カードの特徴 アコムが発行する年会費無料のクレジットカード。最短即日発行可能でパート・アルバイトの人でも働いていれば申込OK。利用金額から0.25%キャッシュバック

![]()

発行会社

アコム株式会社

還元率

0.25%

※自動でキャッシュバック適用

※毎月ご利用金額から0.25%キャッシュバック

年会費

永年無料

スマホ決済

Apple Pay、Google Pay

金利

(実質年率)リボ:10.0%~14.6%

カードローン:2.4%~17.9%

審査時間

最短20分

※お申込時間や審査によりご希望に添えない場合がございます。

発行時間

最短即日

利用限度額

300万円

※クレジットとカードローンのご利用合計の上限は800万円まで

※300万円はショッピング枠ご利用時の限度額です。

申し込み資格

安定した収入と返済能力を有する方で、アコムの基準を満たす方

ACマスターカードはマスターカードの加盟店で使えるため、国内外の数多くの店舗でショッピングやサービスの利用時に使える他、cirrusマークのある海外のATMではキャッシングを利用する事ができるので、海外旅行や海外出張の際のメインカードとしてもおすすめです。

クレジットカードとしての利用限度額は10万円から最大で300万円までとなっていて、キャッシング枠を合わせると800万円まで利用可能です。

アコムの自動契約機「むじんくん」では、ACマスターカードの即日発行にも対応しているため、一日でも早くクレジットカードを作りたいといった時でも間に合います。

その上、利用明細は郵便では送られてこないため、家族間のプライバシーも確保できます。

アコムのACマスターカードは発行手数料と年会費がどちらも無料(年会費は永年無料)で、一般的なクレジットカード会社の入会審査とは異なる独自の審査方法を採用しているため、安定した収入さえあればパートやアルバイトでもクレジットカードを申し込む事ができるという点も人気の秘密です。

▼関連記事

-

-

「リボ払い専用カード」一覧!おすすめカードと金利も比較

クレジットカードは便利な反面、使い過ぎて支払いに困った事があるという方も多いでしょう。そんな時に便利なのが「リボ払い」ができるクレジットカードです。 リボ払いを上手に利用すればお金の管理も楽になります ...

-

-

ACマスターカードは審査なし?審査通過のための対策と生活保護受給者などの基準

アコムが発行するクレジットカード「ACマスターカード」は「審査が無い」「審査があまい」などと噂されることもあります。 ですが、ACマスターカードは翌月払いでカードローン機能も付いていますので、基本的に ...

-

-

ブラックリストでも審査が通る・作れるクレジットカードはある?審査通過のコツや選び方

「クレジットカードの審査になかなか通らない」または「ブラックだけどクレジットカードが欲しい」ということで、審査なしで作れるクレジットカードを探している方も多いでしょう。 ですが、残念ながら"審査なし( ...