Oliveフレキシブルペイは新規でのクレジットカード発行となっているため、「銀行口座開設の審査」と「クレジットモードの審査」が必要です。

クレカの審査は銀行系クレジットカードである「三井住友カード(NL)」の審査難易度と一緒と考えていいでしょう。

「すでに三井住友カードを利用してる方」「利用履歴がクリーンな方」は当日や数分で審査結果を受けることが多く、新規利用者は1週間ほど日数がかかる傾向にあります。

ですが、「ゴールド持ってるのに審査に落ちた」方や「審査期間が長い」という声も出てきています。

本記事ではOliveフレキシブルペイの審査基準や難易度、審査期間や100万円修行済みの申込み体験などもまじえて解説していきます。

クレカ審査のポイント

- 申し込みはWEBやアプリで完結!運転免許証やマイナンバーカードがあればスムーズ

- 銀行は0歳から申し込めるので、過去にトラブルを起こしてなければ開設できる可能性が高い

- クレジット機能の審査は通常のクレカと同様の審査が行われる

- 申し込むカードは一般ランクがおすすめ!カード発行後にアプリ内でランク上げも可能

目次

- 1 Oliveの審査条件と難易度!クレジットモード条件を満たせば通る

- 2 Oliveフレキシブルペイの審査期間

- 3 Oliveフレキシブルペイの審査の流れ

- 4 Oliveフレキシブルペイは新規カード発行で審査される

- 5 Oliveアカウントランクは発行後に変更できる!

- 6 Oliveフレキシブルペイ ゴールドの申し込み審査実体験

- 7 Oliveを含めクレジットカードで審査落ちする理由

- 8 Oliveは「ブラックでも審査通過できる」は本当?

- 9 Oliveフレキシブルペイの審査が通りやすいかセルフチェックシート

- 10 Oliveフレキシブルペイの審査に合格した人と落ちた人のコメント

- 11 よくある質問

- 12 三井住友カード(NL)利用者はOliveも一般ランク審査からがおすすめ

Oliveの審査条件と難易度!クレジットモード条件を満たせば通る

Oliveフレキシブルペイ(一般) カードの特徴 世界シェアNo.1のVisaブランド。1枚でキャッシュカード、クレジットカード、デビットカード、ポイント払い、追加したカードが選択可能。銀行とVpassアプリを一括管理できる。Vポイントアッププログラムは最大20%還元※クレジットモード付のみ

発行会社

株式会社 三井住友銀行

国際ブランド

Visa

ポイント還元率

0.5%

年会費

永年無料※一般ランクのみ

付帯保険

海外:最高2,000万円(利用付帯)

スマホ決済

iD、ApplePay、Googlepay

ポイント

Vポイント

クレカ積立

SBI証券

申し込み条件

デビットモード、ポイント払いモード:制限なし

クレジットモード:18歳以上の方(高校生除く)

追加カード

家族カード 年会費無料

ETCカード 年会費550円(税込)※1年に1回以上ETC利用のご請求があれば次年度無料※最大20%還元補足

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。

※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。

Oliveを利用するためにはOliveアカウントの作成が必要になります。

アカウント作成には5つのサービスの利用が必須となりますが、ポイントアップを狙うならクレジットモードの審査を通過しないと有効活用できないでしょう。

Olive開設の条件

・SMBC IDの発行

・SMBCダイレクトの利用

・三井住友銀行の口座開設

・Web通帳(通帳不発行方式)の発行

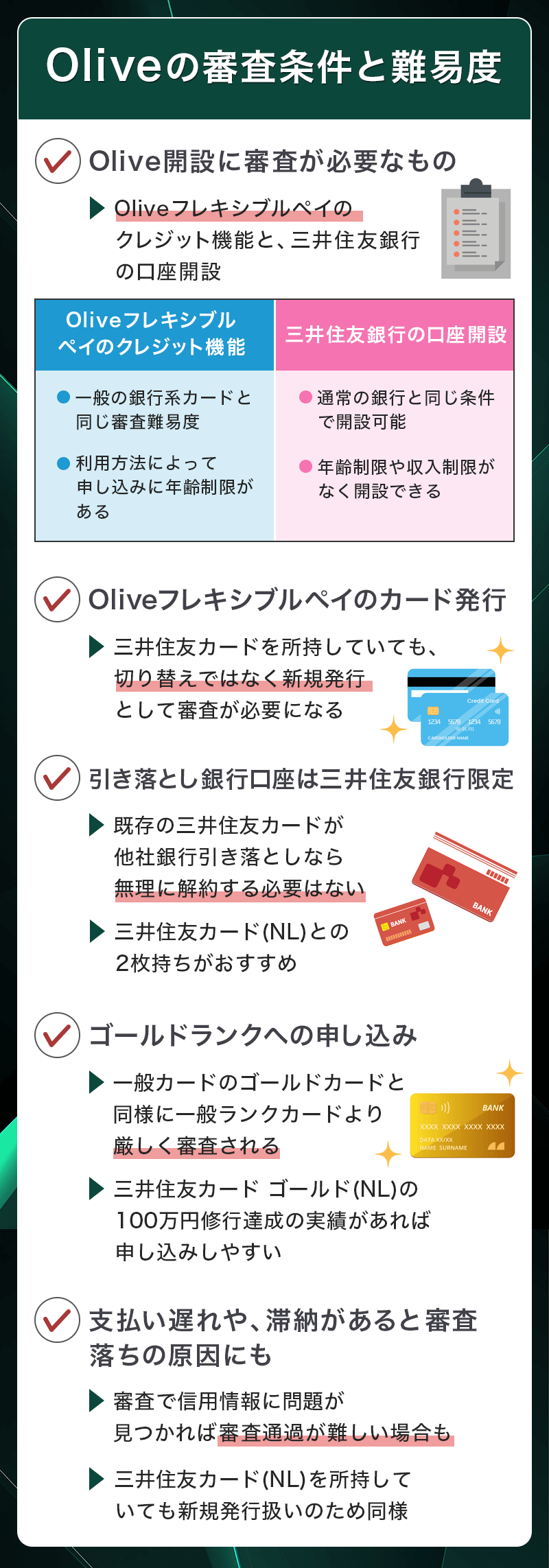

この中で審査が必要となってくるのは以下の項目です。

Oliveで審査が必要な項目

- Oliveフレキシブルペイのクレジット機能

- 三井住友銀行の口座開設

「SMBC ID」は三井住友銀行と三井住友カードのデータを一括管理するためのIDなので審査は必要ありません。

「SMBCダイレクト」と「WEB通帳」はどちらも銀行の取引や残高を照会するためのアプリなので、ダウンロードするだけで審査の必要なし。三井住友銀行の口座を開設すれば利用できるようになります。

したがって、Oliveの審査で重要になってくるのはクレジットカードの機能を持つ「Oliveフレキシブルペイのクレジット機能」と「三井住友銀行の口座開設」になります。

2つの審査が問題なく通ればOliveアカウントを発行できるのでOliveを利用することが出来るでしょう。

三井住友銀行口座開設の審査難易度はさほど高くない

三井住友銀行の口座開設は通常の銀行と一緒の条件になります。

お子様の将来のために貯金する方もいますので年齢制限もありません。

- 本人確認の書類提出

- 連絡先

- 年齢制限なし

- SMSをご利用可能なスマートフォンとメールアドレス

- 0歳から15歳未満の場合、親権者の同意が必要

投資信託や外貨預金などの取引をする場合の年齢制限は原則、満18歳以上(高校生除く)の方が対象となっています。

未成年の場合、本人に収入が無くても口座の開設が出来ますし、成人の場合も働いていて安定した収入があるのであれば心配しなくても大丈夫でしょう。

すでにキャッシュカードを持っている場合

銀行口座の開設は条件が満たせれば開設できるので審査はありますが、条件の確認程度と思っていいです。

クレジットカードの審査が通らない可能性はありますので難易度について紹介していきます。

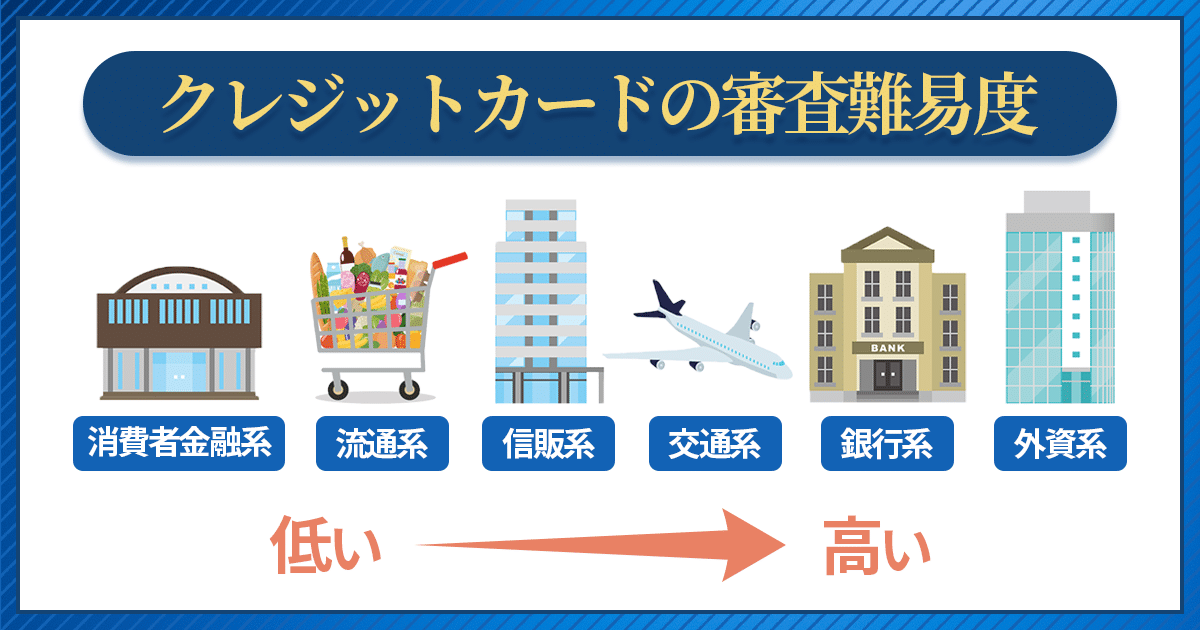

Oliveフレキシブルペイは銀行系カードと同じ審査難易度

※クレカ担当者の予測難易度になります。

| カードの種類 | 審査難易度 |

|---|---|

| 消費者金融系カード | 独自 |

| 流通系カード | 優しい |

| 信販系カード | 普通 |

| 鉄道系・交通系カード | 普通 |

| 銀行系カード | 厳しい |

| 外資系カード | 厳しい |

Oliveフレキシブルペイは「キャッシュカード」「デビットカード」「クレジットカード」「ポイント払い」のお支払い機能が一体となったオールインワンカードです。

ここで審査が必要になってくるものは「クレジット」の部分になります。Oliveフレキシブルペイも銀行系カードに属するので外資系の次に審査難易度が高いクレジットカードなります。

クレジット機能のないOliveフレキシブルペイ(一般ランク)なら「日本国内在住の個人のお客さま」を申し込み対象としていますので年齢制限はありません。

クレジットモードの申し込み条件

現在は三井住友銀行の口座開設=Olive発行となっていますので、クレジット機能の審査に落ちた場合は、クレジット機能のない(デビットモード・ポイント払いモード・キャッシュカード機能のみ)のOliveアカウントが発行されます。

【Oliveフレキシブルペイの申し込み条件】

・ゴールド、プラチナプリファードのクレジットモードのお申し込みは20歳以上

・身分証明書の提出

上記の条件を満たし、三井住友銀行が定める審査基準に達する方はクレジット機能の付いたOliveフレキシブルペイの発行が可能となります。

現在、クレジットカードを利用している方であれば問題なく申し込めるでしょう。

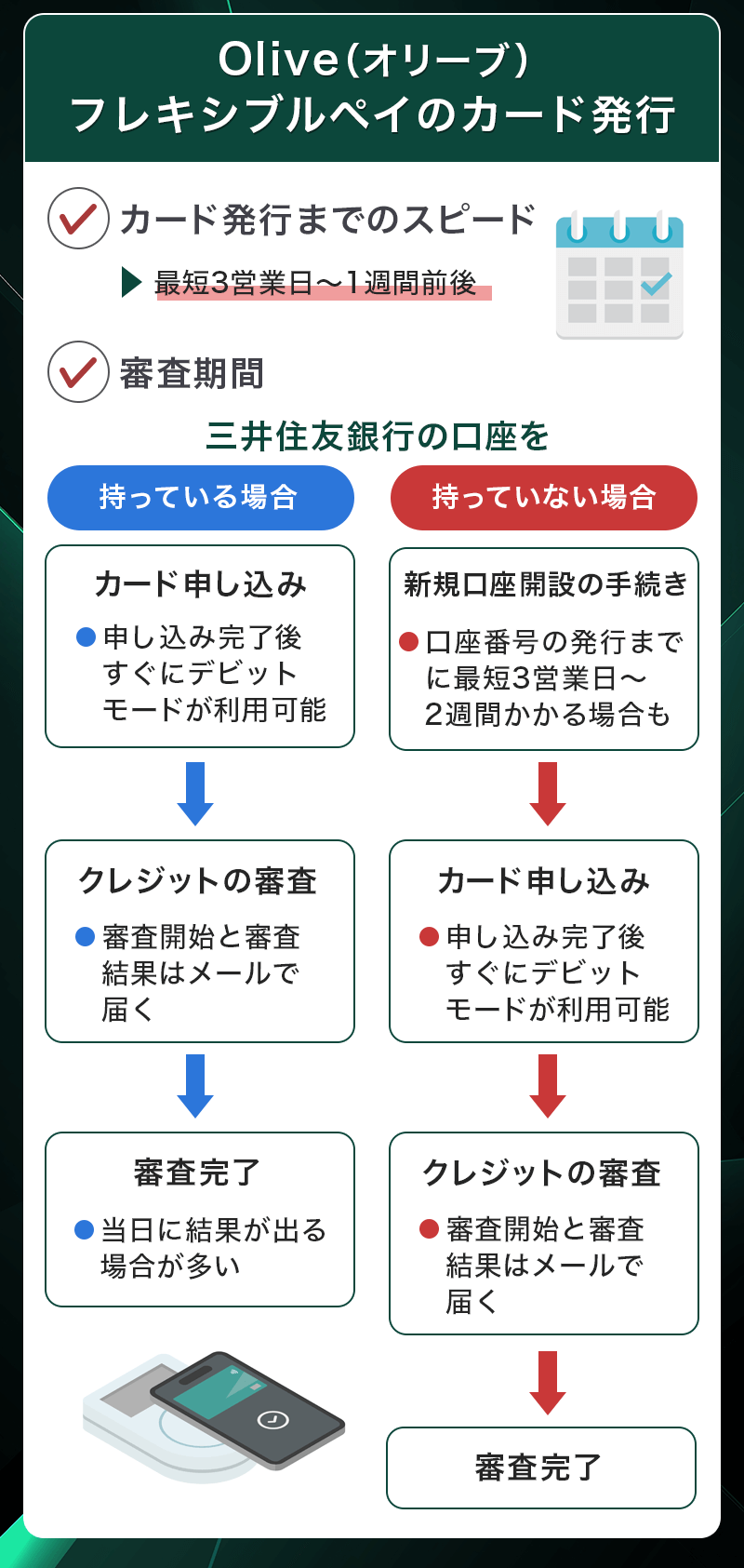

Oliveフレキシブルペイの審査期間

Oliveは銀行とクレジットの審査があるため、それぞれの審査開始や審査結果にズレが生じます。申込者が多く、混雑している時も審査結果の通知が遅れます。

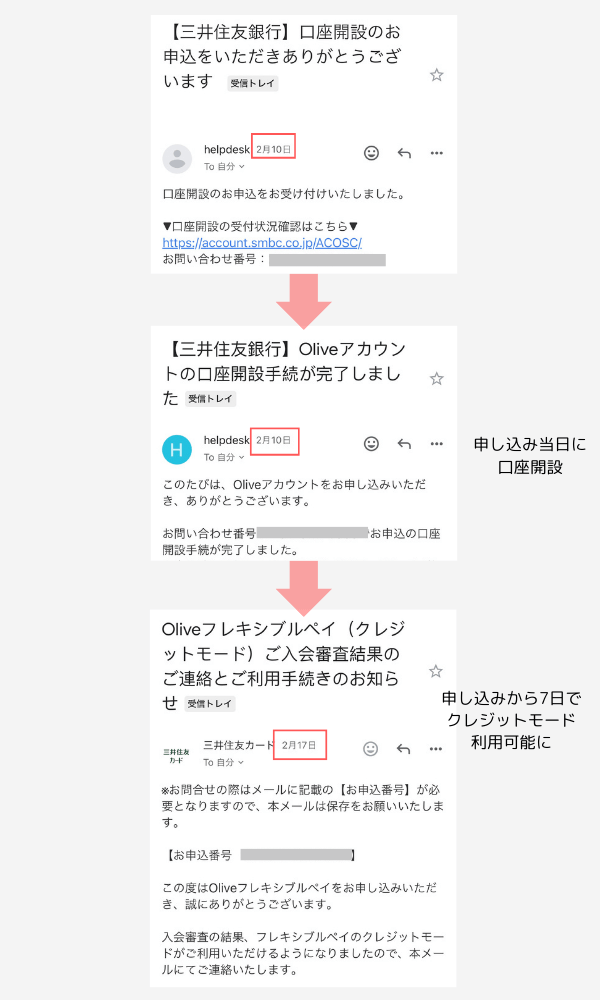

カード発行スピード自体は最短3営業日としています。すでに三井住友カードの利用者は「申し込み当日」から審査完了のメールが届いている方が多く、ほとんどの方が申し込みから「1週間以内」で利用できています。

- カード発行スピードが最短3営業日

- Oliveフレキシブルペイの審査期間は当日~1週間

- 三井住友銀行口座開設は当日~2週間

それぞれの審査期間についてみていきます。

Oliveフレキシブルペイの審査期間は当日~1週間

すでに三井住友銀行の口座をお持ちの方が、Oliveフレキシブルペイを申し込みする場合は、申し込み完了後すぐにデビットモードが使えるようになり、カード番号も発行されます。

その後クレジットの審査に入りますが、早い方だと数分で審査完了となります。

Oliveフレキシブルペイの審査は三井住友銀行の口座をお持ちでない方は、新規口座開設の手続きからとなるため、約1週間程度かかることが多いです。

三井住友カード(NL)が※最短10秒発行としていますがOliveは最短3営業日発行なので、少し時間がかかると思っておきましょう。

審査期間は申し込む人のローンやクレジットカードの利用状況によって様々です。機械審査のみで通知が数分~数時間で来る方もいます。

機械審査が通らなかった方は「人の手による審査」になるため時間がかかります。審査通知メールが来るまでは1週間みておくのがベストでしょう。

※即時発行ができない場合があります。

銀行口座開設まで最短3営業日~2週間

銀行口座は口座番号の発行までに最短3営業日~2週間ほどかかります。

Oliveの利用からではなく、単体の申し込みからお届けまでの期間は1週間~2週間と公式にも記載があるため、土日祝日を挟むと1週間以上かかる場合もあるでしょう。

三井住友Oliveオリーブの審査結果はメール

Oliveの「審査開始」「審査結果」などはメールで連絡が来ます。

合否の関係なくメールでの通知が来ますが、否決の場合はアプリ内にも通知が張られることがあります。

「審査結果のお知らせ」として「フレキシブルペイのクレジット機能につきましては、ご利用いただくことはできません」などの文言がポップアップで表示されるので、アプリとメール両方をチェックしましょう。

Oliveフレキシブルペイの審査の流れ

三井住友銀行口座を持っていない場合の流れ

- 三井住友銀行アプリをダウンロード

- Oliveアカウントの申し込み

- フレキシブルペイの初回登録

- クレジットモードの審査

- カード到着

Oliveフレキシブルペイの審査難易度や審査期間がわかったところで、審査の流れについても詳しく見てみましょう。

事前に流れを把握しておくことで、申し込み時の不安や申し込み後の不明点などが少なくなり、スムーズに手続きを進めることが可能です。

初めて申し込みをする人も、既に三井住友銀行の口座を開設してある人でもわかるように、わかりやすく解説します。

三井住友銀行アプリをダウンロード

Oliveフレキシブルペイの審査を受けるには、三井住友銀行のOliveアカウントが必要になり、アプリから申し込みをする必要があります。

そのため、まずは三井住友銀行のアプリをダウンロードしましょう。

Oliveの公式サイトをパソコンで確認する場合も、アプリに遷移するためのQRコードが表示されるため、スマホで読み取ってアプリを開いてください。

アプリを持っていない人はQRコードを読み取ることでストアに遷移するため、アプリをダウンロードすることから始めましょう。

Oliveアカウントの申し込み

アプリを開くと「ログイン画面」と「Oliveアカウントを申し込む(口座開設)」のボタンがありますので、Oliveアカウントを申し込むを選択しましょう。

選択後はメールアドレスやパスワードを入力してOliveアカウントを登録します。

Oliveアカウントの登録には本人確認が必要になるため、スマホのカメラで本人確認書類の撮影や顔写真の撮影(自撮り)を行って手続きを進めましょう。

もし、マイナンバーカードを持っている場合はスマホからスキャンすることでも本人確認書類の登録が済むため、手軽に済ませたいのであればマイナンバーカードを用意しておくと良いですね。

本人確認を済ませるとアカウントランクが選択可能になりますので、一般、ゴールドなど発行したいカードランクに応じて選んでください。

最後に、名前や住所などの必要情報を入力して、SMS認証を行えば申し込みは完了となります。

フレキシブルペイの初回登録を行う

Oliveアカウントの登録が済むと、約3日営業日程度でカード発行の通知がメールで届きます。

通知メールがきたら、申し込み時に登録したIDとパスワードでアプリにログインを行い、初回登録を行いましょう。

初回登録では支払いモードが選択可能で、デビットモードを選択しておけば、クレジットカードの審査が終わる前でもデビットカードとしてカードを活用することが可能です。

また、Apple Payの設定も一緒に行うことができるため、利用を検討している場合は登録しておくと便利でしょう。

デビットモードの設定が完了すると、クレジットカードに関しては「審査中」の文字がありますが、デビットモードでの利用額や現在の最大還元率などが確認可能になります。

この状態になれば、対応店舗での支払いに利用できるようになっているので、好みの支払い方法を選択してショッピングに活用しましょう。

クレジットモードの審査

デビットモードの利用が開始されると同時に、クレジットモードの審査が開始されます。

最短で1~2営業日で審査結果が通達されるケースもありますが、一般的には1週間程度で審査結果がメールで届きますのでチェックしておきましょう。

審査結果が届き、審査通過していればアプリにログインし、クレジットモードの契約内容を確認してください。

契約内容には毎月の支払日や締切日、カードの利用枠などが記載されていますので、利用前に把握しておくことが大切ですね。

また、契約内容に問題が無ければ、支払いモードの選択で「クレジットモード」が追加されているはずです。

デビットモードではなくクレジットカードでの支払いを行いたければ選択しておきましょう。

カード到着

申し込みから約1週間程度でクレジットカード本体が郵送されてきます。

Oliveフレキシブルペイは、カード本体にはカード番号などが記載されていないナンバーレスカードとなっており、カードと一緒に送付されている台紙に情報が記載されていますので、台紙は自宅で大切に保管しておきましょう。

また、カード情報がクレジットカードに記載されていませんが、カード情報は三井住友銀行アプリ、またはVpassアプリから確認も可能です。

そのため、普段ネットショッピングをする際にカード番号を確認する必要があっても、わざわざ台紙を手元に用意する手間もありません。

三井住友銀行アプリからは、ログイン後に画面中央にある「クレジットモードに設定中」をタップして、画面最下部の「カード番号」でカード番号が確認可能です。

Vpassアプリからは、ログイン後に登録されているカード一覧からOliveフレキシブルペイを選択し、「カード番号」をタップして画面下部の「クレジットモード専用カード番号」を選択すると、電話認証が実施されてカード番号が表示されます。

既に三井住友銀行の口座を持っている場合

三井住友銀行の口座を持っている場合の流れ

- 三井住友銀行アプリをダウンロード

- Oliveアカウントに切替手続き

- フレキシブルペイの初回登録

- クレジットモードの審査

- カード到着

既に三井住友銀行の口座を持っている場合でも基本的な流れは変わりませんが、Oliveアカウントへの申し込みか切り替えなのかが異なります。

三井住友銀行の口座を持っている場合は、三井住友銀行アプリへログインが可能なはずです。

そのため、アプリを立ち上げて「Oliveアカウントを申し込む」ではなく、「ログイン画面へ」からログインを行いましょう。

ログインが済むと、銀行口座の情報が記載されている欄の下あたりに「Oliveアカウントに切り替え」という枠がありますので、それをタップしてください。

タップすると、希望するアカウントランクが選択可能になるため、求めるカードランクに応じて選択しましょう。

続けて、名前や住所などの必要情報を入力し、フレキシブルペイの設定に進むのですぐにデビットモードとして活用が可能になります。

そのあとは、三井住友銀行の口座を持っていない場合と同様に、デビットモード開始と同時にクレジットモードの審査が行われますので、審査結果が届き次第アプリから契約内容を確認して手続きは完了です。

また、Oliveフレキシブルペイのクレジットカード本体は、切り替えの申し込みを行ってから約1週間程度で届きますが、契約内容確認時には、既にクレジットモードでの支払いを設定可能になっています。

そのため、カードが届く前でもカード決済を行うことができるため、必要であれば支払い方法の設定も行いましょう。

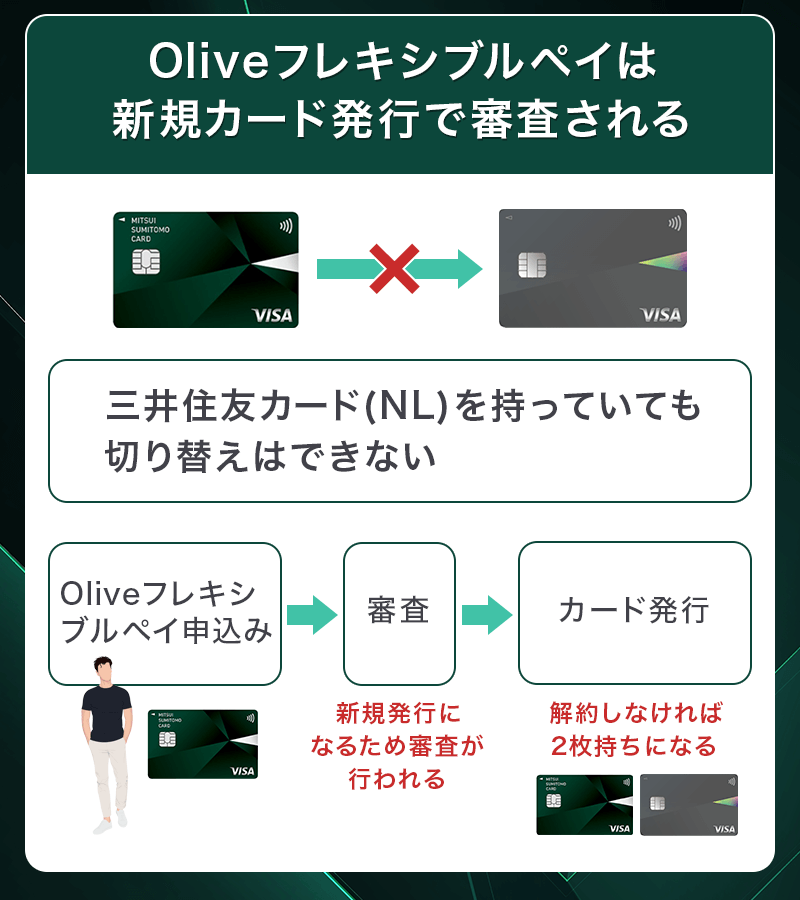

Oliveフレキシブルペイは新規カード発行で審査される

三井住友カード ゴールド(NL)や三井住友カード(NL)をお持ちの方であっても、Oliveフレキシブルペイへの切り替えはできません。

「切り替え」ではなく「新規発行」になるので新規申し込みでの審査となります。

Oliveフレキシブルペイへの引継ぎ項目

・年間100万円利用による「年会費永年無料」は引き継がれる

Oliveを利用するには「銀行口座」も「クレジットカード」も新規での発行になるのがデメリットとも言えます。既存の三井住友カードをお持ちの方は2枚持ちするか、既存カードの解約をすることになるでしょう。

そこまで利用が多くない方はVポイントを使い切った後に解約するのが良いです。

審査可決後の利用限度額等は引き継がれる傾向にあるので、すでに三井住友カードを持っている方は使い勝手が変わらないのがメリットとしてあります。

三井住友カード(NL)利用者は2枚持ちがおすすめ

Oliveは、引き落とし銀行口座が三井住友銀行に限定されますので、すでに三井住友カード(NL)を他社銀行引き落としで利用している方は無理に既存カードを解約する必要はありません。

Oliveに設定するSMBCIDは既存のVpassアプリと連携可能なのでポイント還元率を共有できます。

詳しくは以下記事の「2枚持ちのメリット」を参考にしていただければと思います。

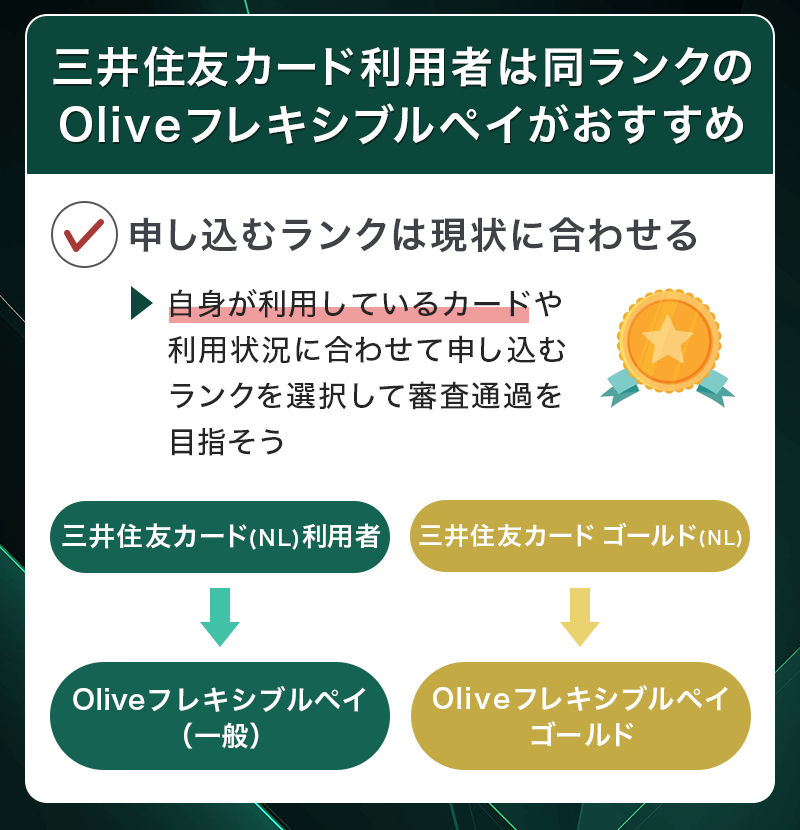

ゴールド保有者でも、まずは一般ランクのOliveフレキシブルペイから

Oliveフレキシブルペイ(一般)

カードの特徴

世界シェアNo.1のVisaブランド。1枚でキャッシュカード、クレジットカード、デビットカード、ポイント払い、追加したカードが選択可能。銀行とVpassアプリを一括管理できる。Vポイントアッププログラムは最大20%還元※クレジットモード付のみ

| 発行会社 | 株式会社 三井住友銀行 |

|---|---|

| 国際ブランド | Visa |

| ポイント還元率 | 0.5% |

| 年会費 | 永年無料※一般ランクのみ |

| 付帯保険 | 海外:最高2,000万円(利用付帯) |

| スマホ決済 | iD、ApplePay、Googlepay |

| ポイント | Vポイント |

| クレカ積立 | SBI証券 |

| 申し込み条件 | デビットモード、ポイント払いモード:制限なし クレジットモード:18歳以上の方(高校生除く) |

| 追加カード | 家族カード 年会費無料 ETCカード 年会費550円(税込)※1年に1回以上ETC利用のご請求があれば次年度無料 |

※最大20%還元補足

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。 ※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。 ※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。 ※通常のポイントを含みます。 ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 ※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。 ※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。 ※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。「ゴールドカードになったばかり」「三井住友カード(NL)で100万円修行チャレンジ中」の方でOliveフレキシブルペイ ゴールドの審査に落ちている声が多くあります。

現在、三井住友カード(NL)で100万円修行しており「もう少しで達成だからOliveフレキシブルペイ ゴールドも受かるだろう」と考えて申し込むと審査落ちするケースがあります。

クレジットカードの審査は職業、収入、支出などを見てゴールドランクのカードを発行しても問題ないか改めて審査されます。

他社のゴールドカードに申し込むつもりで、自分がゴールドカードを持つ資格があるのか振り返ってみましょう。

【一般的なゴールドカードの条件】

- 年収300万円以上が受かりやすい

- 勤続年数3年以上が望ましい

- 遅滞、延滞は厳禁

- 大手企業、公務員勤めだと尚良い

- 25歳以上が望ましい

三井住友カードで「1年でいくら使っているか」よりも収入や職業に重きを置いて審査されますので、銀行の審査官目線に視点を変えて、申し込んでも問題ないだろうと思えるならチャレンジしてみましょう。

カード発行後のランク切り替えもできるので、まずは一般ランクから発行してみてはいかがでしょうか。

Oliveアカウントランクは発行後に変更できる!

Oliveフレキシブルペイはカード発行後に「一般、ゴールド、プラチナプリファード」の切り替えがアプリで簡単にできます。

ランクのアップ・ダウンが可能なので、利用してみて年会費や条件が合っていない場合は「ゴールド」⇒「一般」に切り替えたり、「プラチナプリファード」へ挑戦することが可能です。

ランク変更時の注意点

ランク切り替えの注意点

・カード番号、有効期限が変更になる

・ランク切替え後にクレジットモードを利用するには再度の審査が必要

・クレジットモードも含め、現在申込みのカードが審査中の切り替えはできない

・すでにお持ちのカードでクレジットモードの利用設定が完了していない場合は切り替え不可

・ゴールド、プラチナプリファードのクレジットモードは満20歳以上が対象

Olive発行後、数日経ってクレジットモードの審査が終了していればランク切り替えが可能となります。

18歳以上の方はクレジットモードの審査が必ず入りますので、審査結果のメールが来てから切り替えを検討しましょう。

ランク切り替え時の審査

ランク切り替え時は、クレジットモードに対して再度審査があります。

クレジットカードの番号も変更になるため、「切り替え」と謳っていますが、新規発行のクレカ審査と同等の難易度と考えてよいでしょう。

ランクダウン:難易度低め

ランクは一般からゴールド、ゴールドからプラチナプリファードへランクアップする際は難易度が上がります。逆にゴールドから一般へのランクダウンの場合は問題なく発行できるでしょう。

切り替えでクレジットモード審査落ちした場合

クレジットモードの審査に落ちてしまった場合は、従来通り、申し込んだランクのデビットカードが発行されます。

ゴールド以上のランクは年会費がかかるので、理解した上で申し込みをしましょう。

まずは一般ランクから申し込み!徐々にレベルを上げていく

Oliveは申し込み後に切り替えができるので、無理にゴールドランクの新規申し込みをせず、一般ランクから必要に応じてランクアップするのがおすすめです。

三井住友カードとの2枚持ちを考えている方は、Oliveはサブカードとして一般ランクに申し込み、利用実績をためてからランクアップしていくのも良いでしょう。

Oliveフレキシブルペイ ゴールドの申し込み審査実体験

三井住友カード ゴールド(NL)の100万円修行を達成した状態でOliveフレキシブルペイのゴールドランクに申し込みをしてみた結果をお伝えします。

クレカ画像の上が「三井住友カード ゴールド(NL)」で、下が「Oliveフレキシブルペイ ゴールド」となり、区別しやすくするためにブラックに申し込みました。

申込者は一般企業のサラリーマンとなります。三井住友カードの利用期間も短く、決していい属性とは言えませんが、100万円修行だけは達成しています。

申し込み者の職業や年収例

申込者の属性

・年収300万円以上

・三井住友カード所有歴1年

・三井住友カード ゴールド(NL)で100万円修行達成済

・25歳以上

・100万円修行達成翌月にOliveフレキシブルペイ ゴールド申し込み

・過去に支払いの滞納はなし

100万円修行を達成する前提で三井住友カード ゴールド(NL)を発行しているため、利用歴も浅くなっています。

口座開設からクレジットモード利用までの日数例

Olive申し込みからクレジットモードが利用できるまで7日かかっています。銀行口座はすぐに利用できる状態となりましたが、クレジットモードの審査には時間がかかっていることが分かります。

既存のゴールドカードで100万円修行は達成しているものの、即日での審査は難しい様子。入会申し込みをしたとしても、クレジットモードが使えるまでは時間に余裕を持っておいた方が良いでしょう。

審査の条件は公開されていませんが、100万円修行達成者なら利用実績も積みあがっていますので、ゴールドランクからの申込を検討してもよいのではないでしょうか。

三井住友カード(NL)を持っていても審査落ちの可能性あり

Oliveフレキシブルペイの審査内容は公開されていませんが、「新規クレジットカードの発行」になりますので、たとえ三井住友カード(NL)と三井住友カード(CL)を持っていたとしても、通常の新規発行審査が行われます。

毎月の利用額が多くても支払い遅れや、滞納などがあると、浪費グセがあると思われて審査通過が怪しくなります。

たとえ既存カードを持っていたとしても、これまでのクレジットヒストリー(支払い履歴)に傷があると審査落ちする可能性が高くなるので申し込む時は軽い気持ちで申し込まずに、一般やゴールドなどのランクも据え置きで申し込むのが得策です。

三井住友カード(NL)利用者がOliveフレキシブルペイのゴールドランクに申し込んで審査落ちしているケースが多いので、申し込みランクは慎重に選んでいくべきです。

ここからは、全てのクレジットカードに共通する審査落ちの理由を解説していきます。

※本記事の内容はOliveフレキシブルペイの審査基準について明言するものではなく、一般的な情報として記載しています。

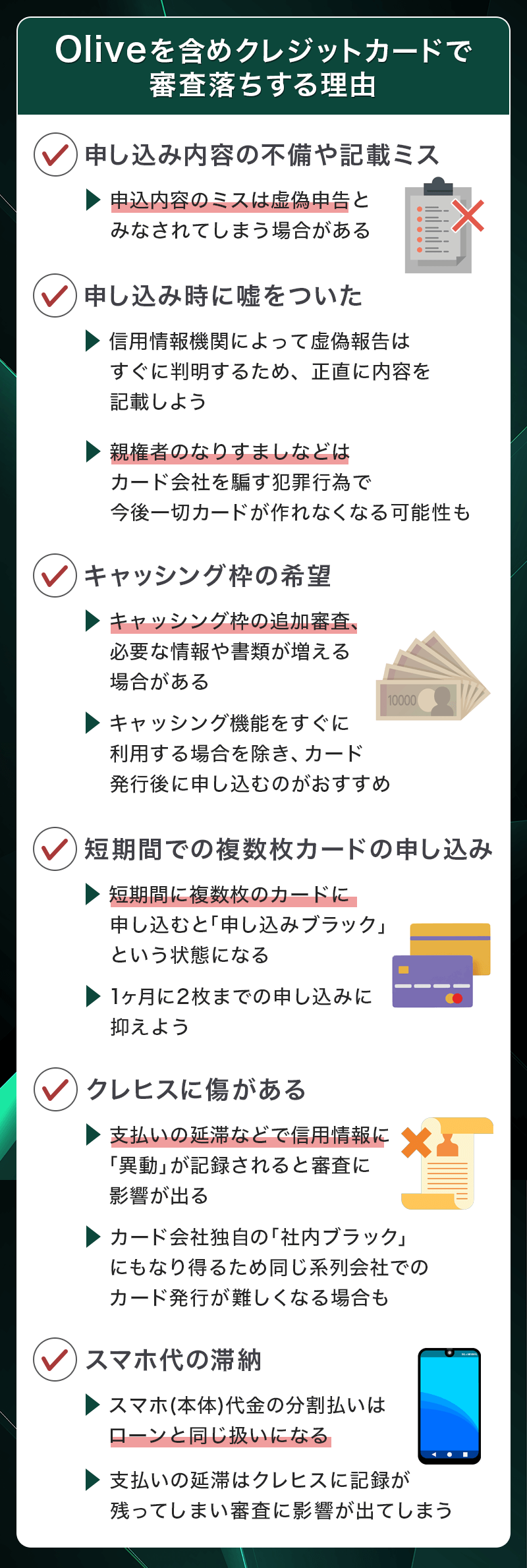

Oliveを含めクレジットカードで審査落ちする理由

Oliveフレキシブルペイに限らず、クレジットカードの新規申し込み時に以下の項目に不備があると審査に落ちてしまいます。

審査に落ちてしまう方は、過去数年にわたって滞納が無かったか確認する必要があります。

申し込み内容に不備や記載ミスがあった

インターネット申し込みなら記入漏れを指摘してくれ、ミスがあると申し込み画面の先に進めないようになっています。

ですが申し込み時のミスは虚委の申告とみなされて審査落ちの原因になりますので慎重に入力していきましょう。

特に未成年や、高校生の申し込みは即審査落ちの原因になります。

申し込み時に嘘をついた(虚偽記載)

もし、同意確認の際に親権者になりすまして署名をしたり、電話に応対してカード会社を騙すことは犯罪となり、今後一切カードが作れなくなる恐れもあるので絶対にやめてください。

収入が低いため審査に通らないかもしれないという場合も、年収を上乗せして記載するのはやめましょう。カード会社は膨大なデータを参考にして、会社の規模や勤続年数からある程度の年収を推測することができます。

申し込み時に記載した年収と、カード会社が推測した年収がかけ離れていた場合は怪しまれて審査落ちすることがあるため要注意です。

端数の切り上げ程度であれば問題はありませんが、明らかなサバ読みは避けてください。

キャッシング枠を希望した

審査通過率をアップさせたい場合は、キャッシング枠を希望せずに申し込みましょう。Oliveフレキシブルペイにもキャッシング利用枠の選択があります。

カードでお金を借りられるキャッシング枠の設定には貸金業法に基づく審査が必要となり、すでに他社から借り入れがある場合や、住宅ローンが残っている場合などは特に審査に影響が出てきます。

カードローンやキャッシングなどの無担保ローンは年収の3分の1以下に借り入れが制限される「総量規制」という制度の関係で、高額なキャッシング枠を希望した場合や、他社からの借り入れがある場合は収入証明書の提出が求められるケースもあるので気を付けてください。

キャッシング枠はカードを発行した後に改めて審査を受けて設定することもできるので、カードの発行が先決という場合はキャッシング枠を「希望しない(または「0円」「なし」)」にしましょう。

短期間に複数のカードを申し込んだ(申し込みブラック)

今すぐカードを作りたいからといって、短期間に複数のカードを申し込むのは避けてください。

これは、短期間に複数のカードを申し込むと、キャンペーン目的での入会を疑われたり、お金に困っていると思われて「申し込みブラック」となり、審査に通らなくなるためです。

クレヒスにはカードの申し込みに関する情報も残るため、他社のカードを申し込んだことも筒抜けになってしまいます。

カード会社の立場になってみると、複数のカードを作って返済が滞る恐れがある人にはカードを発行したくないと考えるのは自然なことでしょう。

申し込みブラックになる枚数の目安は1か月に3枚以上のカードを申し込むことなので、できれば多くても1か月に2枚までの申し込みに留めた方が無難です。

Oliveフレキシブルペイ申し込み前に他社カードへの申し込みで落ちてしまった方や、先に「Oliveフレキシブルペイ ゴールド」で落ちたから「Oliveフレキシブルペイ(一般)」に申し込む場合は要注意です。

他社カードの申し込み履歴が信用情報機関から消えるのは6か月後なので、申し込みブラックとなっていた場合、審査落ちする可能性も上がりますので、6か月経ってから改めて申し込みを行うのが得策です。

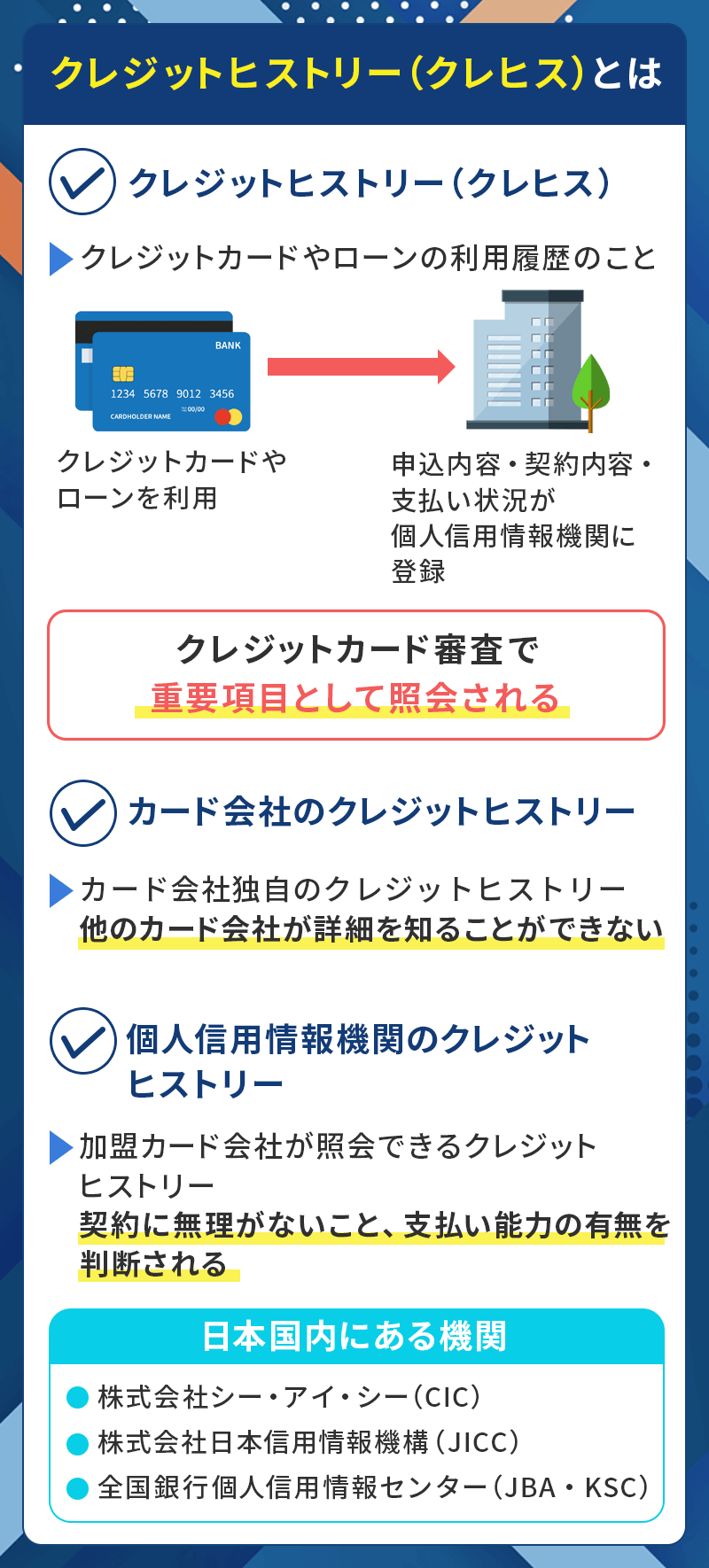

クレヒスに傷がある(ブラックリスト)

前述のとおりクレヒスとは過去のカードやローンの利用履歴ですが、クレヒスに傷がありブラック状態だと審査に通りません。

クレヒスがブラックになる条件は、滞納(延滞)や金融トラブルなどを起こして信用情報機関の記録に「異動」という記録が残ってしまった時です。

ブラックになると何年間審査に通らないかというと、例えば滞納の場合は「61日以上または3か月以上」の滞納でブラックとなり「5年間」ブラック状態が続きます。

「61日以上または3か月以上」に当てはまらない滞納の場合でも、2年間はカードやローンの審査に影響が出る恐れがあるため注意してください。

自己破産などの債務整理の場合は7年間ブラックとなってしまいます。クレヒスのブラックを回復させる方法はないので、情報の保有期間が過ぎるのを待つしかありません。

ブラックが解消されても、カード会社には「社内ブラック」の情報が残っている恐れがあるため、三井住友カード(NL)など、同じ系列会社でトラブルがあった場合は審査に影響があるでしょう。

スマホ代の滞納に注意

スマホ代の滞納でブラックになるケースもあります。スマホ(携帯電話)の本体代金を分割払いにした場合、割賦契約となるためカードやローンと同様にクレヒスに支払い状況が記録されます。

月々の料金を滞納した場合はクレヒスがブラックになり、今後の審査に影響が出る恐れがあるため要注意です。

未成年や学生であれば親がスマホ代を支払っているという家庭も多いですが、滞納を起こした場合、契約者の名義が子供の名前なら親が滞納しても子供がブラックになるため気を付けてください。

実際にスマホ代の延滞により子供がブラックになり、カードが作れなくなったりローンが組めなくなるというケースが相次いでいるため、たかがスマホ代と考えずにきちんと支払いは行いましょう。

クレジットモードは何回でも申請可能

クレジットモードの機能がないOliveフレキシブルペイを持っている方は、アプリから「クレジットモードの追加」をすることができます。

1度、クレジットモードの審査に落ちてしまった人でも再申し込み可能です。

審査落ちの場合は、連続して申し込んでも同じ結果となってしまうため、別カードで実績を積むか、6ヶ月程度の期間を空けてから申し込むのが良いでしょう。

※本記事の内容はOliveフレキシブルペイの審査基準について明言するものではなく、一般的な情報として記載しています。

Oliveは「ブラックでも審査通過できる」は本当?

クレカの長期支払い延滞を起こした方や、債務整理した方はブラックとなりますが、基本的に銀行口座の開設は自己破産していても可能です。

Oliveはデビットカードの機能もあることから、ブラック界隈でも紹介されることがあり、フォーカスされている現状です。

クレジットモードの審査通過は難しい

いわゆるブラックと言われる信用情報に「異動」の記録が残った状態ではクレジットモードの審査通過は厳しいでしょう。

ですが、信用情報の記録がクリアになる5年~7年が経過している方であれば発行は可能です。

クレジットカードの審査落ちは信用情報機関に記録されるため、不安な方は独自審査のカードからコツコツとクレヒス修行することをおすすめします。

銀行口座開設は信用情報次第

一般的な普通預金口座は、金融機関の定める取引規定を満たし、本人確認書類を提示すれば特に問題なく開設できる傾向にあります。

Oliveも銀行口座の開設は0歳からできるため、クレジットモードのないデビットカードは0歳から発行できます。

過去に金融事故を起こした方は、稀に口座開設が難しい場合もあります。他にも以下のような事例もあります。

口座開設が難しいケース

・反社会的勢力である

・犯罪や不正防止の疑い

現在、他社で銀行を利用している方であればOlive口座の開設も問題ないでしょう。

あとからクレジットモードの追加もできる

Oliveフレキシブルペイは口座開設してデビットカードを持っていれば、あとからクレジットモードの申し込みができます。

デビットカードはVisaが付いており、決済時即時引き落としにはなりますが、クレジットカード同然にキャッシュレス決済が行えるため便利です。

半年から1年間はデビットカードを利用したのち、再度アプリからクレジットモードの申し込みを行うのが良いでしょう。

Oliveフレキシブルペイの審査が通りやすいかセルフチェックシート

ここからは、Oliveフレキシブルペイの審査に通過できるかどうか、審査で重要視されやすいポイントを解説していますので、質問に対して「Yes」or「No」で答えてみましょう。

回答に応じて審査がどのように影響しているのかなども解説していますので、不安な項目はしっかりとチェックしておくのがおすすめです。

質問①:現在Oliveフレキシブルペイの他に複数カード申し込みをしている?

Yesの場合

Oliveフレキシブルペイの他にもクレジットカードの申し込みをしている場合、信用情報機関に記録が残っている可能性が高く、審査に落ちやすくなってしまいます。

特に、Oliveフレキシブルペイ含む「クレジットカードに申し込みをした」という記録は、審査に通過しても落ちても6ヶ月間残り続けますので、注意しましょう。

特に、Oliveフレキシブルペイは銀行系のクレジットカードに分類され、「銀行口座の健全運用ができるか」という点についても見られている可能性もあります。

多重申し込みがある人だと、銀行としては「長期的に取引ができないのでは?」と判断されてしまうこともあるため、複数枚の同時申込は控えましょう。

Noの場合

信用情報機関で参照される「クレジットカードの申し込み」についての記録では、マイナスの要素となることはありません。

そのほか、カードの利用履歴のクレヒスや、申込者の属性などに問題が無ければ通過の可能性が高くなるでしょう。

質問②:他社カードや携帯電話料金の滞納がある?

Yesの場合

クレジットカードや携帯端末の滞納があると、クレヒスに金融事故の記録が残ってしまい、5年~最長7年はカードやローンの審査に通過することが難しくなります。

Oliveフレキシブルペイは三井住友銀行の口座と一体で利用するカードなので、支払いの延滞や金融事故は他社カード以上に慎重に判断される可能性が高いのです。

「銀行取引の相手に適切ではない」とマイナスのイメージが強くなると、Oliveフレキシブルペイは審査落ちしやすくなります。

過去・現在の金融事故はクレヒスから記録が消えるまでは、ほぼ審査落ち(NG)のラインとなりますので、まずは延滞の解消と信用情報の回復を待ってから申し込むと良いでしょう。

Noの場合

カードや携帯端末の代金を円滑に支払えている場合、返済能力やお金の管理に問題が無いという証拠になります。

円滑な支払いは良好なクレヒスに繋がり、高く評価されるため、少なくともこの項目が原因で審査落ちしてしまう可能性は低いでしょう。

質問③:カードローンなどの他社借り入れがある?

Yesの場合

他社でのカードローン、キャッシングなどの借り入れが多額であったり、件数が多い場合は返済能力が不足していると判断されやすく、利用可能枠が少なくなったり審査落ちしやすくなります。

借り入れ件数や金額は信用情報機関で確認されるため、嘘の申告をしたとしても無駄ですし、嘘の申告を行った場合は虚偽申告として審査落ちにも繋がるため注意しましょう。

Oliveフレキシブルペイは、流通系やネット系のカードより“安定性や健全性”を重視する傾向が強いとされており、カードローンやキャッシングを抱えている=今後延滞のリスクが高い人とみなされる可能性も高いです。

そのほか、返済に回す金額が多くなってしまい、新規カードでの利用や円滑な返済が難しくなってしまう恐れもあるため、注意すべき項目でしょう。

ただし、年収と比較して、カードローンやキャッシングの残高のバランスに問題が無ければ、必ずしも審査落ちに繋がるわけではありません。

返済をきちんと行えている、返済の目途が立っているのであれば考えすぎる必要はないでしょう。

Noの場合

現在、カードローンやキャッシングでの借り入れが無いのであれば、返済負担が重くないとみなされ、Oliveフレキシブルペイでの審査において大きなマイナスにはなりません。

むしろ、「家計にある程度の余裕」があるという目安にもなり、審査で高く評価される可能性もあるでしょう。

そのため、この項目が理由で審査に落ちる可能性は低いと考えられます。

質問④:現在働いておらず、自己収入が全くない?

Yesの場合

クレジットカードの審査ではクレヒス重視とされている場合であっても、自分、または家族に収入が一切ない状態だと「毎月の支払い原資が見えない」と判断されやすくなります。

Oliveフレキシブルペイは高校生を除く18歳以上であれば、学生でも発行できるクレジットカードですが、アルバイトやパートなどをしていない専業主婦や学生が申し込む場合は、世帯収入で判断される場合もあるのです。

そのため、一人暮らしをしている学生などが申し込もうとした場合は、完全なマイナスにはなりませんが、自己収入の有無で審査落ちに繋がってしまうケースもあるため注意しましょう。

Noの場合

一般カードのOliveフレキシブルペイに申し込む場合、アルバイトやパートなどでも自己収入があるのであれば、収入に関してで審査落ちに繋がる可能性は低くなります。

本人に継続的な収入があるということは毎月の返済に対するリスクは少なくなり、返済能力があると判断され、「長く信頼できる相手」と審査に有利に働きやすくなるのです。

ゴールドカードやプラチナカードといった高ランクのカードに申し込む場合は収入の有無だけでなく、収入額によって審査に影響を及ぼすこともありますが、一般カードであれば特に問題ないでしょう。

Oliveフレキシブルペイの審査に合格した人と落ちた人のコメント

こちらでは、実際にOliveフレキシブルペイの審査に通過できた人と、審査落ちしてしまった人のコメントを紹介しています。

年代やクレヒス状況などによって、どのように審査に影響しているのかなども確認できますので、是非チェックしてみて下さい。

審査に合格した人のコメント

(年齢:20代 お勤めの方)

(年齢:30代 お勤めの方)

(年齢:60代以上 お勤めの方)

上記3件は、Oliveフレキシブルペイ(一般カード)の審査に通過した人のコメントです。

特に注目したいのは、クレヒスに異動歴がある人でも通過しているという実績と、60代以上の人でも審査通過しているという点でしょう。

一般的に、クレジットカードの審査ではクレヒスを重視しているため、異動歴があると審査落ちに繋がりやすいのですが、こちらの方の場合は審査通過となっています。

また、3社のカードローン利用などもありながら通過しているので、年収とのバランスや、カードローンで築いているクレヒスなども審査でプラスの評価になったのかもしれません。

そのほか、20代の方は一度審査落ちを経験していますが、デビットカードを利用しながら期間を空けることで審査通過をしていたり、60代以上の方も普通口座からの切り替えで申込即日にクレジット審査通過をしています。

どちらも他社カードを利用してクレヒスを築いていた可能性はありますが、長期的に三井住友銀行口座で取引を行っている人という点も審査で重視されたのでしょう。

既存顧客としての関係性や取引履歴は、審査時にプラスに働くことがあると考えられますね。

審査に落ちた人のコメント

他社クレジットカードを2枚持っているからなのか、同じ時期にクレジットカードを複数申し込んだからか、原因がわからない。

(年齢:18歳 大学生)

(年齢:20代 お勤めの方)

(年齢:30代 お勤めの方)

上記3件は、Oliveフレキシブルペイ(一般カード)の審査に落ちてしまった方のコメントです。

年代は10代~30代で比較的審査通過しやすい年齢層ではありましたが、残念ながら否決となっています。

10代の大学生さんの場合、カードの利用限度額は社会人に比べると低めに設定されるのをご存じでしょうか。

学生でも申し込み可能なOliveフレキシブルペイではありますが、既に他社カードを複数枚持っていることから与信枠の関係で審査落ちしてしまった可能性がありますね。

加えて、同時期に複数枚のクレジットカードに申し込みを行っていることで、お金に困ってる印象を与えてしまったのかもしれませんね。

20~30代の方は社会人で収入がありながら否決となっていますが、20代の方はクレヒスに異動履歴が2件あったことが影響している可能性が高いでしょう。

30代の方は特にクレヒスについて触れてはいませんでしたが、スーパーホワイトの可能性もあります。

スーパーホワイトはこれまでクレジットカードやローンなどの利用が無く、クレヒスが真っ新な人を指しますが、「喪明け」という金融事故を起こして解消した状態のホワイトと判断がつきません。

クレジットカードを利用し始める年齢である20代~30代にクレヒスが築かれていないと、審査に影響を及ぼしやすくなるため注意しましょう。

よくある質問

最後に、Oliveフレキシブルペイについてのよくある質問をまとめました。

Oliveフレキシブルペイと他カードとの違いは?

Oliveフレキシブルペイは、1枚で「クレジットカード」「デビットカード」「ポイント管理」「キャッシュカード」と、様々な機能を使い分けることができるカードとなっています。

4つの機能がカード1枚に集約されているので、カードを持ち歩くためのお財布にも余裕ができますし、万が一紛失してしまっても管理しやすいというのが特徴です。

一般的なクレジットカードは、クレジット機能とポイントカードとしての機能の2つが基本としているケースが多く、Oliveフレキシブルペイは利便性の高いクレジットカードと言えるでしょう。

クレジットモードの審査落ちをしても再度申し込むことは可能?

クレジットモードの審査落ちから再度クレジットモードの審査に申し込むことは可能です。

Oliveフレキシブルペイはキャッシュカードとデビットカードとしての役割もあるため、親権者の同意があれば未成年でも申し込み可能なカードとなっています。

しかし、高校生を除く18歳以上はクレジット機能の申し込みが必須となっており、収入などによって審査落ちした場合はクレジット機能が排除されたデビットカードとして活用が可能です。

デビットカードとして活用しながら収入を増やしたり、良好なクレヒスを築くことで、再度クレジットモードへ申し込んだ際に審査で有利に働くケースもあるため、一度審査に落ちてしまっても諦めずに申し込むことも検討してみましょう。

カードの自動更新時も審査はある?

クレジットカードは有効期限到来時の自動更新などでも、審査が行われることが一般的です。

Oliveフレキシブルペイも同じくカード更新時にも審査が行われていますが、新規申し込み時のような審査ではなく、これまでの利用状況や延滞の有無などに焦点を置いた審査となっています。

延滞や無理のない利用をしていたり、収入が無くなっているなどの大きな属性変化が無ければ新しいカードが送られてくることの方が多いため、難しく考えなくともよいでしょう。

ただし、カード会社の判断で審査に通過できない・カードが更新されない場合は、新しいカードが発行されません。

三井住友カード(NL)利用者はOliveも一般ランク審査からがおすすめ

Oliveフレキシブルペイ(一般)

カードの特徴

世界シェアNo.1のVisaブランド。1枚でキャッシュカード、クレジットカード、デビットカード、ポイント払い、追加したカードが選択可能。銀行とVpassアプリを一括管理できる。Vポイントアッププログラムは最大20%還元※クレジットモード付のみ

| 発行会社 | 株式会社 三井住友銀行 |

|---|---|

| 国際ブランド | Visa |

| ポイント還元率 | 0.5% |

| 年会費 | 永年無料※一般ランクのみ |

| 付帯保険 | 海外:最高2,000万円(利用付帯) |

| スマホ決済 | iD、ApplePay、Googlepay |

| ポイント | Vポイント |

| クレカ積立 | SBI証券 |

| 申し込み条件 | デビットモード、ポイント払いモード:制限なし クレジットモード:18歳以上の方(高校生除く) |

| 追加カード | 家族カード 年会費無料 ETCカード 年会費550円(税込)※1年に1回以上ETC利用のご請求があれば次年度無料 |

※最大20%還元補足

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。 ※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。 ※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。 ※通常のポイントを含みます。 ※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。 ※対象のサービスのご利用状況に応じて、対象のコンビニ・飲食店でのご利用時に、通常のポイント分を含んだ最大20%ポイントが還元されます。 ※¹ 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。 ※² ポイント還元率の合算は、複数のVポイントアッププログラムの条件を達成した場合、20%を超える事がございますが、景品表示法の定めに基づき、実際にポイントアップされる還元率の上限は20%までとなります。SNSでは三井住友カード(NL)を使っているのにOliveフレキシブルペイ ゴールドへ申し込みして審査落ちしている方を多く見かけます。

すでに年会費無料で三井住友カード ゴールド(NL)を利用している方はOliveのゴールドランクに申し込んでも数日で審査に通っている傾向です。

自身の利用している三井住友カードや他社クレジットカードの利用状況に合わせて、申し込むランクを選択するのが最適です。

Oliveのポイント還元率は三井住友カードと共有できるので、既存のカードをメインで利用する方は一般ランクで申し込んでもポイントアップの恩恵を受けることができます。

▼関連記事

-

-

三井住友カード以外も紹介!SBI証券のクレカ積立におすすめなクレジットカード

近年では、低金利時代にて銀行へ貯蓄していても、原資から増えることはないといってよいほどです。そのためか、政府もNISAなどの投資を推奨しており、非課税枠の拡充などメリットが多くなってきています。 SB ...

-

-

三井住友銀行Oliveへ切り替えると古いキャッシュカード・クレカはどうなる?カード一覧

Oliveのサービスが開始されてから「今持っているカードはどうなるの?」という疑問を抱く方が多いです。 Oliveに申し込むと新規で「銀行口座開設」と「Oliveフレキシブルペイ」というキャッシュカー ...

-

-

Oliveフレキシブルペイ切り替えのデメリット!メリットや基本情報も解説

Oliveフレキシブルペイは、三井住友カードよりもポイント還元率が高く、「三井住友銀行」「クレジットカード」を1つのIDで一括管理ができます。 すでに三井住友カード(NL)をお持ちの方で、Oliveへ ...

-

-

人気クレジットカードランキング!みんなのおすすめカードは?

クレジットカードを決める際は「自分のよく利用するお店でお得になるのか?」で決めるのが重要です。 ここでは、今人気の高いおすすめクレジットカードの紹介と、当サイトが集計した1500人分のアンケートを基に ...