結婚式に向けた具体的な貯金の目標だったり、パートナーが毎月貯金してくれているか気になったり、夫婦やカップルが2人のお金をどうやって管理するのか悩むこともあるでしょう。

2人で家計を管理するのであればどちらか一人に任せるのでなく、2人で協力をすることが円満の秘訣です。

今回紹介する「ファミリーバンク」は、夫婦・カップルでお金を管理し、情報を共有するための便利なサービスです。

ファミリーバンクに紐づける「ファミリーバンクカード」は、家計管理をより効率的にサポートするために設計されています。

ファミリーバンクカードを利用することで、日常の支出を一元管理できるメリットもありますが、デメリットも存在します。

本記事では、ファミリーバンクカードの魅力と注意すべきポイントを詳しく解説します。

- アプリは完全無料

- 個人用と家族用を簡単に切り替え可能

- 地方銀行や信用金庫を含む多くの金融機関と連携

- 国際ブランドはMastercardのみ

- 利用限度額はカード2枚を合わせた金額

- 基本のポイント還元率は0.5%

目次

ファミリーバンクカードの基本情報

ファミリーバンクカード

カードの特徴

結婚前のカップルや同性カップルの方など姓(苗字)が異なる方でも家族カード発行可能。1つの共同口座で管理でき、アプリで口座や銀行の状態を確認できる。年に1度でもカードを利用すれば年会費無料になるため実質無料。

| 発行会社 | 株式会社オリエントコーポレーション |

|---|---|

| 還元率 | 0.5% |

| 年会費 | 1,375円(税込)初年度無料、年1回利用で無料 |

| 付帯保険 | 海外:最高2,000万円 国内:最高1,000万円 |

| スマホ決済 | iD、QUICPay、Apple Pay |

| タッチ決済 | 非接触IC(Mastercard Contactless) |

| 入会資格 | 18歳以上 |

| 追加カード | ETC、家族カード |

「ファミリーバンク」は、夫婦・カップルと共通口座・家計を管理できるアプリです。

どのくらい使い、どのくらい貯まったのかを簡単に確認でき、2人のお金を2人で管理できます。

そんなファミリーバンクに紐づける「ファミリーバックカード」は、1人の申し込みで、夫婦・カップルそれぞれの名義でカードを作ることができます。

1つのクレジットカードを夫婦・カップルで使いまわさずに、それぞれのカードで自由にお買い物が可能で便利です。

家族カードやETCカード年会費

| 本会員 | 初年度無料 ※年間10万円以上の利用で翌年度の年会費無料、利用がなければ1,375円(税込) |

|---|---|

| 家族カード | 年会費無料 |

| ETCカード | 年会費無料 |

ファミリーバンクカードでは、家族カードとETCカードを無料で追加することが可能です。

家族カードは家族全員で共有できるため、支出管理が簡単になります。

また、ETCカードも追加発行が可能で、年会費は無料であるため、コストを抑えながら便利に利用できます。

スマホ決済やカードタッチ決済

| Apple Pay | 〇 |

|---|---|

| Google Pay | × |

| タッチ決済 | 〇 |

ファミリーバンクカードは、スマホ決済やカードタッチ決済にも対応しています。

Mastercard Contactless(カードタッチ決済)、iD、QUICPay、Apple Pay、おサイフケータイに対応しており、キャッシュレスでスムーズな支払いが可能です。

ファミリーバンクアプリを使えばもっと便利!完全無料で使える

使っていない銀行口座などがあれば、「家族の口座」として設定し、ファミリーバンクアプリを活用すれば、すぐに2人で口座管理を始められます。

アプリひとつで「個人のカード利用」と「2人の口座管理」の情報を一元管理できます。

「自分のお金を相手に全て知られるのが嫌」という方も安心で、ファミリーバンクアプリでは自分のプライベート利用のお金は相手に共有しない設定も可能です。

自分のお金と2人のお金を分離して管理できるようになり、世帯のお金のみが共有されます。

同棲を開始したカップルが結婚までの貯金目標を設定して管理したり、日々の支出を管理することで節約する意識ができたり使い方はさまざま。

パートナーとお金を簡単に便利に管理する方法を検討している2人におすすめしたいサービスです。

ファミリーバンクアプリとカードのメリット

既存の銀行口座を「家族の口座」として設定できるファミリーバンクアプリとファミリーバンクカードの魅力を、7つのメリットとして紹介します。

カップルもそれぞれの名義でカード発行できる

ファミリーバンクの大きなメリットの一つは、カップルや夫婦がそれぞれの名義でファミリーカードを発行できる点です。

一般的なクレジットカードでは、配偶者やパートナーがカードを持つ際には追加カードとして扱われることが多いですが、ファミリーバンクでは各自の名義でカードを発行できます。

これにより、お互いのプライバシーを尊重しながらも、家庭内の支出を管理することができます。

また、支払い履歴も個別に記録されるため、個人の支出状況を正確に把握することが可能です。これにより、家計管理が一層便利になり、カップル間の金銭管理の透明性が高まります。

年間利用金額によってステージアップが狙える

ファミリーバンクカードを利用することで、独自のポイント「暮らスマイル」が貯まります。

ポイントの価値は1スマイル5円相当であり、還元率は0.5%で1,000円で1スマイル貯まる計算に。

この暮らスマイルが年間の利用金額に応じてステージアップが可能なプログラムが用意されており、使えば使うほどお得になります。

| 50万円未満 | 1倍 |

|---|---|

| 50万円以上 | 1.5倍 |

| 100万円以上 | 1.7倍 |

| 200万円以上 | 2.0倍 |

年間のご利用金額に応じて翌年のスマイル加算倍率が最大2倍になり、50万円未満は1倍、50万円以上は1.5倍、100万円以上は1.7倍、200万円以上は2.0倍と4段階あります。

最大2.0倍まで還元率がアップするため、日常の支払いをファミリーバンクに集中させることで、効率的に特典を獲得できます。

日常の買い物や公共料金の支払いなどあらゆる支出を一つにまとめることで達成しやすいでしょう。

地方銀行など多数の銀行に対応

ファミリーバンクは、全国の主要な銀行だけでなく、地方銀行や信用金庫など、幅広い金融機関に対応しています。

これにより、地方に住んでいる方でも安心して利用することができます。

地方銀行にしか口座を持っていない場合でも、ファミリーバンクを通じて簡単に資金管理ができるのは大きな利点です。

また、複数の銀行口座を持っている場合でも、アプリ内で一括管理できるため、資金の移動や残高確認がスムーズに行えます。

このように、多様な金融機関に対応していることが、ファミリーバンクの利用者層を広げている要因の一つとなっています。

家族口座に設定できる口座一覧(タップで開閉)

愛媛銀行

鹿児島銀行

北九州銀行(インターネットバンキング契約者番号認証)

京葉銀行

高知銀行

三十三銀行

十六銀行

第四北越銀行

中京銀行

筑波銀行

徳島大正銀行

名古屋銀行

南都銀行

野村信託銀行

肥後銀行

百五銀行

百十四銀行

北國銀行

宮崎銀行

もみじ銀行(ダイレクトバンキング契約者番号認証)

山形銀行

山口銀行(インターネットバンキング契約者番号認証)

SBJ銀行

静岡銀行(しずぎんダイレクト)

静岡銀行(WebWallet)

静岡銀行(しずぎんダイレクトライト)

みちのく銀行

auじぶん銀行

北九州銀行(口座番号認証)

熊本銀行

十八親和銀行

大光銀行

栃木銀行

福岡銀行

PayPay銀行

みずほ銀行

三井住友銀行

三菱UFJ銀行

もみじ銀行(口座番号認証)

山口銀行(口座番号認証)

法人用口座 (1024社)

労働金庫 (13社)

信用金庫 (252社)

信用組合 (61社)

JAバンク (595社)

JFマリンバンク (17社)

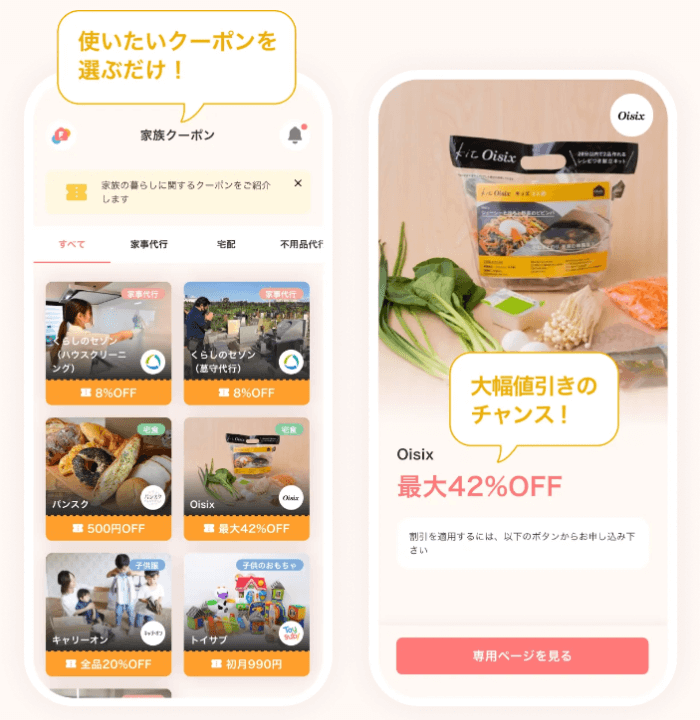

独自のクーポン発行で優待が受けられる

ファミリーバンクでは、Oisixやハウスクリーニングなどで使える独自のクーポンが利用できます。

このクーポンは、利用者のライフスタイルや好みに合わせてカスタマイズされており、例えば、近くのスーパーでの割引や、飲食店での特典など、日常生活で役立つものが多く揃っています。

また、クーポンはアプリ内で簡単に取得できるため、わざわざ紙のクーポンを持ち歩く必要もありません。

さらに、クーポンの利用履歴は自動で管理されるため、どのクーポンをいつ使ったのかが一目で分かります。

アプリ内で個人と共有情報を分けられる

ファミリーバンクのアプリは、個人の情報と家族で共有する情報を簡単に分けて管理できる設計がされています。

たとえば、個人の支出や収入に関するデータはプライバシーを重視して保護され、家族全員がアクセスできるのは共同で利用する資金や共有すべき情報のみとなっています。

これにより、家計を透明性のある形で管理しながらも、個々のプライバシーを守ることができます。

また、家族間での情報共有がスムーズに行えるため、支出や貯蓄の計画を立てやすくなるのもポイントです。

情報をきちんと整理し、必要な情報だけを共有できる仕組みが、家計管理のストレスを軽減してくれます。

位置共有システムが使える!必要な時だけON・OFFも簡単

ファミリーバンクアプリには、家族間での位置情報を共有できるシステムが搭載されています。

この機能は、家族がどこにいるかを簡単に把握できるため、特に子供や高齢者がいる家庭にとっては安心です。

また、位置情報の共有は必要なときだけオンにすることができ、プライバシーを尊重しながらも、緊急時にはすぐに家族の位置を確認できるという利便性があります。

例えば、家族旅行や外出時にはオンにしておくことで、万が一の際にもすぐに対応できますし、日常的にはオフにしておくことで、過度な干渉を避けることができます。

家族の連絡先や住所が共有できる

ファミリーバンクのアプリでは、家族全員の連絡先や住所を簡単に共有できる機能があります。

これにより、家族間で連絡を取り合う際に、電話番号や住所を都度確認する手間が省けます。

例えば、子どもが学校での緊急連絡先を必要とする場合や、家族全員でのイベントや旅行を計画する際に、この機能が非常に役立ちます。

さらに、アプリ内で情報が更新された場合も、自動的に家族全員に通知されるため、常に最新の情報を共有することができます。

このように、家族間のコミュニケーションをスムーズにするための機能が充実している点が、ファミリーバンクの大きな強みです。

ファミリーバンクカードのデメリット

7つのメリットを紹介しましたが、どんあサービスにもデメリットは存在します。

ここでは3つのデメリットを紹介していきますので、メリットと比較をしてファミリーバンクカードとの相性を検討してみてください。

国際ブランドはMastercardのみ

クレジットカードはVisa、JCB、American Expressなど、複数の国際ブランドから選択できることが一般的ですが、ファミリーバンクカードの場合、Mastercard以外のブランドを選ぶことができません。

特定の国や地域では、MastercardよりもVisaやJCBが主流であり、Mastercardが利用できない店舗やサービスが存在するからです。

そのため、ファミリーバンクカードをメインカードとして使用する場合、旅行先や特定のオンラインストアでカードが使えないリスクがあるでしょう。

Mastercardブランドの利用が普及している地域では問題ないかもしれませんが、VisaやJCBが一般的な地域ではもう一枚別のカードを持つ必要があるかもしれません。

利用限度額はカード2枚を合わせた金額

1人が申し込めば、夫婦・カップルそれぞれの名義のカードを作ることができるファミリーバンクカード。

名義の違うファミリーバンクカードそれぞれにショッピング限度額が設定されているわけではなく、2枚合わせた金額が設定されます。

ショッピング限度額は、10万円~300万円(入会時は100万円まで)と決まっています。

合計100万円の限度額があったとして、1枚で50万円利用があれば、名義の違うもう1枚のカードでも50万円使っていることに。

100万円限度のカードが2枚になり、合計200万円分利用できるというわけではないため、アプリ上で支出を確認しつつ計画的に利用しましょう。

基本のポイント還元率は0.5%

ファミリーバンクカードのポイント還元率は0.5%です。クレジットカードの中には基本が1.0%あるカードもあるため、やや劣ります。

年間利用額に応じて還元率が上がるプログラムが採用されていますが、基本的に0.5%(1,000円につき1ポイント)貯まると思っておいて良いでしょう。

日常の支払いをファミリーバンクカードにまとめるのも良いですが、効率よくポイントを貯めるために、日用品や食品を買うのにイオンを利用している場合はイオンカードを活用するというのもおすすめです。

特定のお店に特化したカードを持っておく、というのも家計管理からは外れますがポイントを無駄にしたくない場合の一つの方法です。

ファミリーバンクカードの審査や発行期間

下記ではファミリーバンクカードの申し込み資格や方法などを紹介しています。

申し込み資格

ファミリーバンクカードは18歳以上であれば申し込めます。

家族カードについては、本人会員と生計をともにする18歳以上の方で、配偶者(別姓・同性パートナー、カップルも含む)・ご両親・お子さま(高校生を除く)が家族会員の対象です。

カップルでの申し込みの場合は、ファミリーカードの申込画面でパートナーの続柄に「配偶者」を選択してください。

審査難易度

ファミリーバンクカードの審査難易度は、比較的やさしいといえます。

申し込める条件が18歳以上であることとしており、パートやアルバイトがNGなどの表記はありません。

ただし、初めてクレジットカードを申し込む方や過去に金融事故がある方にとっては、審査が通りにくい場合があります。

審査では、申込者の信用情報や収入状況、過去のクレジットカードの利用履歴などが詳細にチェックされます。

特に、収入が不安定な方や、既に他のクレジットカードを多く保有している方は、審査でマイナスポイントとなる可能性があります。

しかし、家族での利用を前提としたカードであるため、共有財産や共同での収入が評価される場合もあるでしょう。

申し込みの流れと発行までの期間

ファミリーバンクカードの申し込み手続きは、インターネットで完結します。

ファミリーバンクの公式サイトにアクセスし、申し込みページに移動。ここで、必要な個人情報や収入情報、家族構成などを入力します。

申し込み完了後審査がおこなわれ、カードの発行から手元に届くまでには1週間から3週間程度かかります。申し込みからカード受け取りまでの全体的な期間は、約1か月を見込んでおくと良いでしょう。

カード受け取り後はすぐに利用可能で、ファミリーバンクのアプリを通じて設定や管理が行えるため利用開始までの手順もスムーズです。

ファミリーバンクカードの付帯保険

ファミリーバンクカードには、国内外の旅行保険も付いています。夫婦・カップルで資金を貯めて行くの旅行も安心です。

海外旅行傷害保険

| 死亡後遺障害 | 2,000万円 |

|---|---|

| 傷害治療 | 200万円 |

| 疾病治療 | 200万円 |

| 携行品損害 | 20万円 |

| 賠償責任 | 2,000万円 |

| 救援者費用 | 200万円 |

ファミリーバンクカードには、海外旅行中の事故や病気に対応する傷害保険が付帯されています。

この保険は、旅行先でのケガや病気による医療費、緊急搬送費用、死亡・後遺障害時の補償など、さまざまなリスクに対応しています。

たたし補償金額は、最高2,000万円とほかのクレジットカードとも遜色はなく特別高いというわけではありません。

実質無料で持てるクレジットカードだと考えると充実していると言ってよいですが、旅行好きの夫婦・カップルであれば旅行傷害保険がより充実したカードをメインにするのもおすすめです。

国内旅行傷害保険

| 死亡後遺障害 | 1,000万円 |

|---|

国内旅行傷害保険も付帯していますが、内容が死亡後遺障害のみ1,000万円と頼りない印象です。

同じ一般ランクのクレジットカードには、入院保険金や通院保険金、手術保険金も補償されるものもあります。

そう考えるとやはり旅行傷害保険を充実させるなら、ほかのクレジットカードを持っておくのが最善でしょう。

ファミリーバンクカードは夫婦・カップルに最適なクレカ

ファミリーバンクカード

カードの特徴

結婚前のカップルや同性カップルの方など姓(苗字)が異なる方でも家族カード発行可能。1つの共同口座で管理でき、アプリで口座や銀行の状態を確認できる。年に1度でもカードを利用すれば年会費無料になるため実質無料。

| 発行会社 | 株式会社オリエントコーポレーション |

|---|---|

| 還元率 | 0.5% |

| 年会費 | 1,375円(税込)初年度無料、年1回利用で無料 |

| 付帯保険 | 海外:最高2,000万円 国内:最高1,000万円 |

| スマホ決済 | iD、QUICPay、Apple Pay |

| タッチ決済 | 非接触IC(Mastercard Contactless) |

| 入会資格 | 18歳以上 |

| 追加カード | ETC、家族カード |

ファミリーバンクカードは、家族全員での家計管理をサポートするために設計された便利なカードです。

夫婦でなくカップルでもそれぞれの名義でカードを発行できたり、ファミリーバンクアプリ内で個人と共有情報を分けることができたり、2人の家計をプライバシーに配慮しながら管理することができます。

また、家族の連絡先や住所が共有できたりと、便利さだけでなくもしもの時にも安心な機能が揃っているのが魅力です。

日常の支払いをファミリーバンクカードにまとめることで、年間利用金額に応じた還元率アップさせることができ、使い方次第でさらにお得に利用できる点がファミリーバンクカードの大きなメリットだといえます。

そんなファミリーバンクカードがおすすめなのは、家族全員でのお金の管理を効率化したいと考えている方、日常の支出をまとめて管理したい方でしょう。

夫婦・カップルが安心して使えるカードとして、ファミリーバンクカードは忙しい現代の家計管理に役立つカードとしておすすめできます。

▼関連記事

-

-

同棲カップルにおすすめのクレジットカード!家族カード発行や共同口座についても解説

同棲カップルクレカ選びのポイント 家族カードは同姓(苗字が一緒)を条件としているクレカが多い!条件の優しいクレカに申し込もう 申し込み時は「配偶者」として入力、電話確認をするカード会社もある 家族カー ...

-

-

家族カードにおすすめのクレジットカード!子供や夫婦での利用方法

家族カードは、ほとんどのクレジットカードで発行可能で、新規発行手数料と年会費を無料としている所が多いです。 全てのカード利用額が本カードに集約されるため、本カード会員のポイントが多く貯められるメリット ...

-

-

銀行系クレジットカードおすすめ比較!メリットや審査難易度

銀行系クレジットカードは同グループのカード会社が発行していることもあり、セキュリティ面が強いため、初めてクレジットカードを作る方にもおすすめできる一枚。 近年ではスタイリッシュでポイント還元率の高いカ ...