クレジットカードの審査では、年収や、職業・雇用形態・勤務先の規模・勤続年数などの勤務先の情報が非常に重要な審査基準になっていることをご存知でしょうか。

ここでは、クレジットカードの審査ではどのような勤務先が高く評価されて、どのような勤務先が低い評価を受けるのかなど、職業がクレジットカードの審査に与える影響について詳しく解説していきます。

目次

クレジットカード審査と職業の関係

そもそもクレジットカードの審査では、職業についての情報がどのように扱われるのでしょうか。カード会社では、職業や勤続年数など、申し込みの際に申告した項目を点数化する「スコアリング」という手法で審査を行っています。

スコアリングでは、「属性」と呼ばれる職業や勤続年数などの項目を、返済能力が高いと推測される順に点数化をしていきます。

スコアリングの結果、各カード会社が独自に設定する基準点数を満たせていなければ、審査に落ちてしまいます。

点数化する属性はカード会社によって異なりますが、安定した収入が得られる職業に就いているほど点数が高くなるという観点はどのカード会社も同じです。

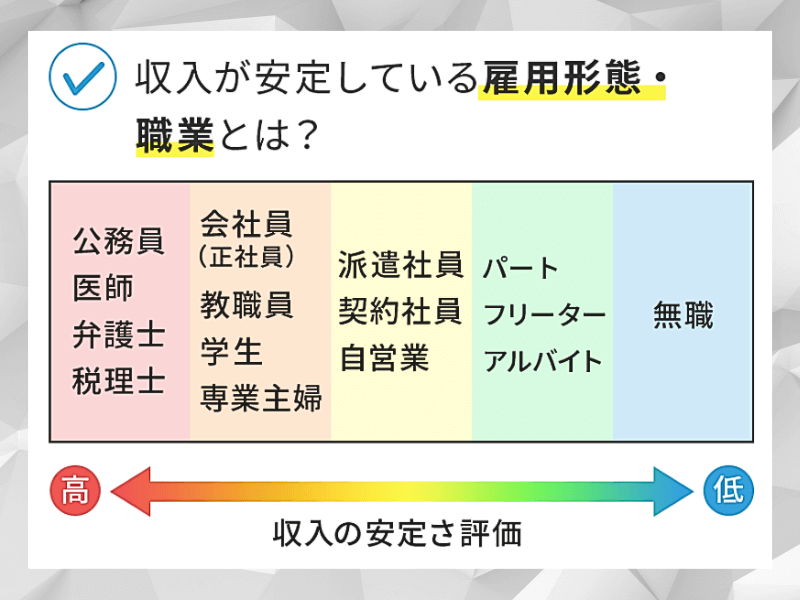

職業によって審査基準が異なる

クレジットカードの審査で高く評価されるのは、公務員、医師、弁護士、会計士、建築士、大学教授、一般企業の正社員などです。

これらの職業は、将来にわたって安定した収入があり、経営難などで収入が途絶えるリスクが比較的低いことから、返済能力が高いと評価されるためです。

一方、自営業者や自由業者は経営難などで収入が途絶えたり下がるリスクが高く、安定した収入を得にくいことから、返済能力が低いと判断されるため、低い評価を受けます。

本人に収入のない学生や専業主婦(主夫)は職業としての評価は低いのですが、学生の場合は、社会人のような厳しい審査は行われないため、職業としての評価とは関係なく、審査には通りやすくなります。

雇用形態で変わる評価

雇用形態では、安定した収入のある正社員が高く評価されます。次いで高い評価を受けるのが契約社員、最も低い評価を受けるのが派遣社員、パート、アルバイトです。

派遣社員やパート、アルバイトの場合、契約上、正社員よりも収入が途切れるリスクが高いため、どれだけ稼いでいたとしても収入が不安定で返済能力が低いと評価されてしまいます。

企業規模も審査結果に影響する

勤務先の規模は、大きいほど経営が安定しており、本人の収入も安定していると判断され、高く評価されます。

一方規模の小さい会社の場合、倒産のリスクが比較的高く、経営難の影響が従業員の収入にも反映されやすいため、低い評価を受けます。勤務先の規模は、従業員数、資本金の額、創業年月などの項目から判断されます。

勤続年数がもたらす審査への影響

クレジットカードの審査では、勤続年数が重要な要素の一つとされています。

一般的に、同じ職場に長く勤務している人ほど安定した収入を得ていると判断され、審査において高評価を受けやすくなります。一方で、勤続年数が短いと、収入の安定性が不確実とみなされ、審査が厳しくなる可能性があります。

また、業界や職種によっては転職が一般的な場合もありますが、それでも短期間での職場変更が頻繁な場合は、審査の際にマイナス評価を受けることがあります。

勤続年数が短いと審査に不利になる場合がある

クレジットカードの審査では、通常、勤続年数が1年以上ある方が有利とされています。特に、勤続年数が6か月未満の場合はまだ試用期間中である可能性が高いと判断され、審査に通りにくくなることがあります。

さらに、短期間で転職を繰り返していると「収入が不安定である」とみなされ、返済能力が低いと判断されるケースもあります。カード会社によっては、最低でも1年以上の勤続年数を求めることがあるため、転職したばかりの方や職歴が浅い方は注意が必要です。

勤続年数が短く見えるときの対応策

もし勤続年数が短く見えてしまう場合でも、いくつかの工夫をすることで審査の通過率を上げることができます。以下のポイントを意識するとよいでしょう。

- 前職の勤続年数を申告する

- 収入証明書を提出する

- 他社のクレジットカードを活用する

クレジットカードの申し込みフォームには、「現在の勤務先の勤続年数」を記入する欄がありますが、職務経歴書や備考欄を利用して前職の勤続年数を補足すると、審査が通りやすくなることがあります。

勤続年数が短くても、安定した収入があることを証明できれば、審査に通る可能性が高まります。源泉徴収票や給与明細を提出することで、信用度を上げることができます。

すでに他社のクレジットカードを持っており、利用実績が良好であれば、その履歴が審査にプラスに働くことがあります。

転職直後でもクレジットカードは作れる?審査通過のコツ

転職をしたばかりの方は、「新しい職場での勤務期間が短い」と判断されるため、クレジットカードの審査に通りにくくなることがあります。

しかし、全く審査に通らないわけではなく、いくつかの工夫をすることで審査の通過率を高めることが可能です。

ここでは、転職直後の審査の厳しさと、審査を通過するためのコツを紹介します。

転職直後は審査が厳しくなる可能性が高い

転職直後は収入が安定していないと判断されるため、クレジットカードの審査が厳しくなる傾向があります。特に、試用期間中の申込者は「雇用が継続される保証がない」とみなされることがあり、審査が通りにくくなります。

また、転職先の企業が新しい職場としての実績が少ない場合、勤務先の信用度が低く評価されることもあります。こうした理由から、転職後すぐのクレジットカード申請は慎重に行う必要があります。

転職直後にクレジットカードを作る際のポイント

転職直後でも審査に通るためには、以下のような工夫が有効です。

- 前職の勤続年数をアピールする

- 収入証明書を提出する

- 他社のクレジットカードを保有していると有利

転職前の勤務先での勤続年数が長い場合、安定した職歴として評価されることがあります。

直近の給与明細や源泉徴収票を提出することで、収入の安定性を示すことができます。

すでに他社のカードを持っていて、延滞なく利用している場合は信用度が高まり、新規カードの審査が通りやすくなります。

カード会社はクレジットカードを新規発行する時に、必ず過去のカードやローンの利用履歴を参照します。

遅滞なくカードを利用している場合は、転職後だとしても問題なく発行できるでしょう。

クレジットカードを初めて作る場合は、審査の間口が広い「流通系のクレジットカード」などから発行していくのがおすすめです。

自営業者がクレジットカード審査に通るためのコツ

クレジットカードの審査では、会社員や公務員に比べて、自営業者はやや不利とされています。その理由は、収入の安定性が低く、業績によって収入が大きく変動する可能性があるためです。

とはいえ、自営業者でもしっかりとした準備をすれば、クレジットカードを作ることは十分可能です。ここでは、自営業者がクレジットカードの審査を通過するためのポイントを詳しく解説します。

自営業者が審査に通りづらい理由

自営業者がクレジットカードの審査に通りづらい理由は以下の通りです。

- 収入の変動が大きい

- 信用情報が不足しがち

- 収入証明が必要になることが多い

収入の変動が大きい

自営業は会社員に比べて収入が安定しにくいため、クレジットカード会社から返済能力があると信頼されにくい状態です。

特に、新規事業を立ち上げたばかりの人や、確定申告の所得額が低い場合は、審査が厳しくなりやすいです。

信用情報が不足しがち

自営業者は給与所得者と違い、社会保険の加入状況が異なる場合があり、信用情報が不足していることがあります。

中でもクレジットカードやローンの利用履歴が少ない人は、審査が厳しくなります。

収入証明が必要になることが多い

会社員は源泉徴収票や給与明細で収入を証明できますが、自営業者は確定申告書や納税証明書を求められることが多いため、準備が必要です。

自営業者がクレジットカードを作る際のポイント

自営業者でも審査を通過しやすくするためには、以下の対策が効果的です。

ビジネスカードを作成する場合は、書類提出不要で作成できるカードを選択することで発行されるケースが多いです。

- 事業計画書を提出する

- 税金納税証明書を提出する

- 確定申告書を提出する

- 銀行口座の残高証明書を提出する

事業立ち上げから3年が経過しているようであれば、登記簿謄本などの提出が求められるビジネスカードを選択しても良いでしょう。

事業計画書を提出する

信用力の高い自営業者であることを証明するために、事業計画書を提出すると、審査に有利に働くことがあります。

新規事業の場合は、将来の収益見込みを明確に示すことが重要です。

税金納税証明書を提出する

税金をしっかりと納めていることを証明するために、納税証明書を提出するのも効果的です。

直近3年分の納税実績があると、安定した収入を示す証拠になります。

確定申告書を提出する

確定申告書は、収入の安定性を示す重要な書類です。

可能であれば、黒字の年の確定申告書を提出すると、より審査に通りやすくなります。

銀行口座の残高証明書を提出する

銀行口座に十分な預金があることを示すと、クレジットカード会社は「この人なら万が一収入が減っても返済できる」と判断しやすくなります。

退職後にクレジットカードを作る場合の注意点

退職後は、クレジットカードの審査が厳しくなる可能性があります。

基本的にクレジットカードは本人の収入がないと発行できません。

収入が無くても発行できるのは専業主婦、学生だけとなり、カード申し込み時には同一生計者の情報を記載する必要があります。

退職直後は審査が厳しくなりやすい

退職後、すぐに次の仕事に就いていない場合は「収入が途絶えている」と判断され、クレジットカードの審査が厳しくなります。定職に就いている人よりも信用度が低く見られるため、通常のカード審査では通りにくくなるでしょう。

また、退職したばかりの場合、退職金があっても「今後の収入が不透明」と判断されることがあるため、審査に通りにくいことがあります。

退職後にクレジットカードを作る際のポイント

退職後でもクレジットカードを作ることは可能ですが、以下のポイントに注意すると審査が通りやすくなります。

- つなぎとしてアルバイトなどで収入を作る

- 収入証明書を提出する

- 年金受給証明書を提出する

- 預金残高証明書を提出する

アルバイトであっても、収入があることに変わりないため、アルバイトでも流通系カードであれば問題なく発行できるでしょう。

退職直後であれば、前職の収入証明書(源泉徴収票)を提出することで、一定期間の収入実績を示すことができます。

退職後に年金を受給している場合は、年金受給証明書を提出すると審査に通りやすくなります。

預貯金が一定以上あることを証明すれば、経済的な余裕があるとみなされ、審査が通る可能性が高まります。

嘘の内容で申し込んだらどうなる?

勤務先に関する情報はクレジットカードの審査に大きな影響を与えるため、評価の低い職業に就いている方の中には勤務年数や収入を少し持った数で申し込みたいと考える方も多いと思います。

もし勤務先に関して虚偽の内容を申告したらどうなるのでしょうか。

虚偽の申告はすぐにバレる

カード会社では審査の際に、申込者が申し込みの際に申告した勤務先に本当に在籍していることを確認するために、申告した勤務先電話番号に電話をして在籍確認を行う場合もあります。

近年では在籍確認自体が少なくなってきていますが、完全には無くなっていません。カード申し込み時は本人確認書類、銀行口座、職業なども提出しますので、信用情報機関でお金の動きを見れば、怪しい申告はすぐにわかります。

そのため、勤務先に関して虚偽の申告をしてもすぐにバレてしまいます。

虚偽が発覚すると不審な申し込みとみなされ、審査に通る可能性が低くなるうえ、場合によっては「虚偽申し込みをする要注意人物」として社内システムに登録されてしまい、今後そのカード会社でクレジットカードが作れなくなる可能性もあります。

勤務先情報は必ず正直に申告しましょう。

虚偽にならない範囲ならデメリットはない

虚偽にならない範囲で少し良く見せる程度であれば多少事実と異なっていても問題はありません。

例えば、年収が380万円の場合にきりのいい400万円と申告することや、勤続年数11カ月の場合に1年と申告したとしても、問題なく発行できるでしょう。

アリバイ会社はバレたら強制退会

ネット上では、審査に通りにくい職業に就いている人のための「アリバイ会社」と呼ばれる会社の広告を目にすることがあります。

アリバイ会社では、利用者がその会社に勤務していないにもかかわらず、審査に通りやすいきちんとした会社の正社員として働いているよう見せかけるために、在籍確認の対応や書類の発行などを行います。

このような会社を利用すれば勤務先情報に関して虚偽の申告をしてもばれない可能性がありますが、万が一発覚した場合、カード会社を騙して不正を行ったことになるため、強制退会になるだけでなく、詐欺罪で逮捕される可能性もあります。アリバイ会社を使うのは絶対にやめましょう。

クレジットカード審査と職業についてのよくある質問

ここでは、クレジットカード審査に関するよくある質問について詳しく解説します。

アルバイトやパートでもクレジットカードは作れますか?

ACマスターカードやJCBカード Wのように、アルバイトやパートでも一定の収入があれば申し込めるクレジットカードもあります。

ただし、収入が不安定と判断されるため、限度額が低めに設定されることが多いです。

職業欄にフリーターと記入ても審査に通りますか?

フリーターでもクレジットカードを作れる可能性はありますが、審査のハードルはやや高くなります。

正社員に比べると収入が安定していないため、カード会社によっては審査に通りにくいことがあります。

仕事をしていなくても作れるクレジットカードはありますか?

定職についていなくても、配偶者の収入がある場合や一定の貯金や金融資産がある場合、また年金受給者であればクレジットカードを作ることが可能です。

学生専用カードや専業主婦向けのカードも存在します。

審査に通るためには、今の状況に合わせた対策が必要

クレジットカードの審査において、職業や勤続年数は非常に重要な要素です。しかし、状況によっては工夫次第で審査に通る可能性を高めることができます。

- 勤続年数が短い場合は、収入証明書や前職の情報を活用する

- 転職直後の場合は、安定した収入があることを証明する書類を提出する

- 自営業者やフリーランスは確定申告書や納税証明書を準備する

これらの対策を講じることで、クレジットカードの審査通過率を上げることができます。

特にキャッシングやローン付きのクレジットカードでは収入証明書の提出が必要になるケースが多いです。

自分の状況に応じた最適な方法を選び、無理なくクレジットカードを作成しましょう。

▼関連記事

-

-

流通系でおすすめのクレジットカード解説!即日発行カードやお得な店舗も紹介

流通系クレジットカードは、百貨店、スーパー、ショッピング施設などの流通系企業が発行するクレジットカードです。 お店が営業していれば即日発行している店舗も多数あり、店舗独自の割引や優待などの特典を受ける ...

-

-

個人事業主・フリーランスにおすすめのビジネスクレジットカード!

個人事業主・フリーランスの方は、プライベート用と事業用のクレジットカードを使い分けることで、会計処理が楽になります。 確定申告に向けて会計ソフトと連動を考えている方も仕事用のカードは必須。 この記事で ...

-

-

フリーター・アルバイトでも作れるおすすめクレジットカード

クレジットカードは正社員や安定した職業に就いている人しか作れないと考えている方も多いですが、フリーターやアルバイトでも審査に通るクレジットカードは存在します。 正社員ではなくても、収入のある方であれば ...