クレジットカードが手元に届いたら「すぐに使えるのか?」と気になる人も多いでしょう。

基本的に、クレジットカードは届いた時点で利用可能な状態になっていることがほとんどです。ただし、カードの種類や発行会社によっては、利用開始前に本人確認や初回認証が必要な場合もあります。

この記事では、クレジットカードが届いたらまずやるべきことや、スムーズに利用を開始するための手順を詳しく解説します。

カードを安全に使うためのポイントや、万が一使えない場合の対処法についても紹介するので、これからクレジットカードを使い始める方は参考にしてください。

初めてのクレカ利用時のポイント

- カードが届いたら、口座設定が済んでいるか確認すればすぐに使える

- カード会社のアプリをスマホに入れるとクレカ利用時からポイントがたまる

- 申し込み時に設定した暗証番号4桁を覚えておこう。お店で入力を求められる場合も

- 電子マネーチャージやネットショッピングで不正利用されないように本人認証を実施

目次

クレジットカードは届いてすぐ使えるか

カード会社からの案内や台紙(カードが貼り付けられている紙)に記載されている内容を確認し、必要な手続きを済ませましょう。

まずは少額決済から試してみる

また、カードが届いた際に「台紙は捨てても良いのか?」と迷う人も多いですが、台紙にはカードの発行日や問い合わせ先、重要な注意事項が記載されていることがあります。

少なくとも、カードが正常に使えることを確認するまでは保管しておくのが安心です。

万が一、台紙を捨ててしまった場合でも、カード会社のアプリや公式サイト、サポートセンターに問い合わせれば必要な情報を確認できます。

まずは少額決済から試してみる

カードが届いたら、いきなり高額な買い物に使うのではなく、少額決済でクレジットカードが正常に使えるか確認をするのがおすすめです。

例えば、コンビニやオンラインショップで1,000円程度の買い物をして、問題なく決済できるかをチェックしましょう。

確認をすることで、下記のようなことが分かります。

- カードの有効化が必要な場合

- カードの暗証番号が間違っている場合

- ICチップや磁気ストライプの不具合

もし決済ができない場合は、カード会社のサポートセンターに問い合わせることで解決できます。

その際、カード情報が必要になるため、台紙を捨ててしまった場合は公式サイトで問い合わせ先を確認しましょう。

高額な買い物前にカード会社に連絡しておく

クレジットカードには、一時的な利用制限が設定されている場合があります。

特にカードを発行したばかりの段階では、限度額に達していなくても「高額決済」がブロックされることがあるため、注意が必要です。

例えば、以下のような場合に決済が拒否されることがあります。

- 初めての高額決済(10万円以上など)

- 海外での利用

- 突然のオンライン決済

このようなトラブルを避けるため、高額な買い物をする前にカード会社に連絡し、利用予定を伝えておくとスムーズに決済できます。

クレジットカードが届いたらまず最初に確認しておきたいこと

クレジットカードが届いたらまず最初に確認しておきたいことは以下の通りです。

カードが送られてきた際の台紙や、サービス内容・利用規約が記載された書類には大事なことが書かれているので、捨てずに取っておいてください。

- 口座設定が完了しているか

- カードに記載された名前の確認

- カードの利用可能枠(限度額)

- 締め日・支払い日

- カードの有効期限

- 年会費の請求月

- 旅行保険やショッピング保険など保険の付帯条件

それぞれを詳しく説明していきましょう。

口座設定が完了しているか

クレジットカードの利用には支払い口座の設定が必要です。

カードが送られてきた際の書類に口座振替依頼書が同封されている場合は、記入・捺印を行って返送するなど案内に従って手続きを行ってください。

インターネット申し込みの際に口座設定をオンラインで完結させた場合は、口座設定が完了しているため手続きは不要です。

口座振替をしていないと手数料がかかる可能性も

カードに記載された名前の確認

クレジットカードの表面にはローマ字で名前が刻印されています。利用前に、アルファベットの綴りに誤りがないかチェックしましょう。

名前のスペルが間違っていた場合は、カード会社に連絡して交換手続きを行う必要があります。

誤った名前のままでは決済ができない可能性があるため、早めに修正が必要です。

カードの利用可能枠(限度額)

クレジットカードには利用可能枠(限度額)があり、限度額を超えてカードを利用することはできません。

学生や主婦、カードを作ったばかりの時期は限度額が低く設定されているケースも多いので、限度額いっぱいでカードが使えないといったトラブルを防ぐためにも限度額を確認しておいてください。

| ショッピング枠 | 買い物や支払いに利用できる枠 |

|---|---|

| キャッシング枠 | ATMなどでお金を借りるための枠 |

カードにもよりますが、クレジットカードは買い物や支払いに利用する「ショッピング枠」と、カードでお金を借りられる「キャッシング枠」という2つの枠がある点にも要注意です。

キャッシング枠はショッピング枠の一部として扱われるため、限度額を超えた場合は利用不可になります。

締め日・支払い日

クレジットカードを利用する上で、締め日や支払い日を把握しておくことは家計の管理のためにも重要です。

カードが送られてきた際の台紙や書類に締め日や支払い日が記載されていない場合は、カード会社のサイトで確認しておきましょう。

| 締め日 | 毎月の利用額が確定する日 |

|---|---|

| 支払い日 | 利用額が口座から引き落とされる日 |

締め日は毎月固定ですが、支払い日が金融機関の休業日にあたる場合は、翌営業日に引き落としが行われます。

支払い日に引き落としができないなど滞納や延滞を繰り返していくと、最悪の場合は「ブラックリスト入り」の状態となり、今後カードやローンを申し込んだ際の審査に影響してくる恐れがあります。

支払い日までに口座の残高もチェックしておきましょう。

カードの有効期限

クレジットカードには有効期限があり、期限を過ぎると使用できなくなります。

有効期限はカードの表面に「月/年」で記載されており、例えば「01/25」や「01-'25」「01-25」と書かれている場合、2025年1月末日が有効期限です。

更新時期が近づくとカード会社から新しいカードが送られてくるので、期限切れに注意しましょう。

年会費の請求月

年会費が発生するカードの場合、請求されるタイミングを把握しておきましょう。年会費の請求月はカード会社や種類によって異なります。

翌年度の年会費を支払わずに解約したい場合は、いつまでに解約手続きを行う必要があるかも確認しておきましょう。

旅行保険やショッピング保険など保険の付帯条件

クレジットカードには旅行保険やショッピング保険が付帯している場合があります。

旅行時のケガなどもしものときのために備えられる保険です。補償を受けるには、適用条件を満たしている必要があるため、事前に確認しましょう。

| 利用付帯 | 事前にカードで旅費を支払う必要があることが多い |

|---|---|

| 自動付帯 | カードを持っているだけで保険が適用される |

また、クレジットカードのショッピング保険とは、カードで購入した商品が破損・盗難などの被害に遭った際に、一定期間・条件のもとで補償を受けられる保険です。

購入後90日間が一般的で、補償金額はカードによって異なりますが年間50万円〜500万円程度。

自己負担額として一つの補償に対して3,000円〜10,000円程度かかりますが、それでも購入した金額が補償されるのは自己負担額以上の価値があるでしょう。

クレジットカードが届いたらやるべきこと

ここでは、より安全で便利にクレジットカードを利用するために重要なことを解説していきます。

カードの裏面に署名(サイン)を行う

クレジットカードを使う前には、カード裏面にある署名欄に本人が署名(サイン)を行ってください。署名していないカードは使えないので注意しましょう。

署名のないカードで支払おうとすると、販売店にカードの利用を断られるケースもあります。

サインは漢字・平仮名・片仮名の日本語表記でも、ローマ字・筆記体でも問題はありません。

セキュリティを考慮すると…

セキュリティ面を考慮すると、第三者に筆跡を真似されにくい署名を使う方が無難です。

例えば、海外でカードを使う機会が多ければ、外国人は書きづらい漢字で書くのが良いでしょう。

綺麗に書きすぎるとカードを利用した際のサインとかけ離れてしまうので、普段通りに書いてください。

署名を行う際には油性ペンやボールペンなど、文字がこすれて滲んだり消えたりしないペンを使って記入しましょう。

署名を行っていないカードでは補償を受けられない恐れも

署名(サイン)していないクレジットカードが盗難に遭ったり、紛失して不正利用された場合、補償を受けられない恐れがあるため注意が必要です。

カードへの署名は利用規約によって定められているため、違反していた場合は補償を受けられません。

署名のないカードは第三者に悪用されるリスクも高まるため、必ずカードが届いたら署名をしましょう。

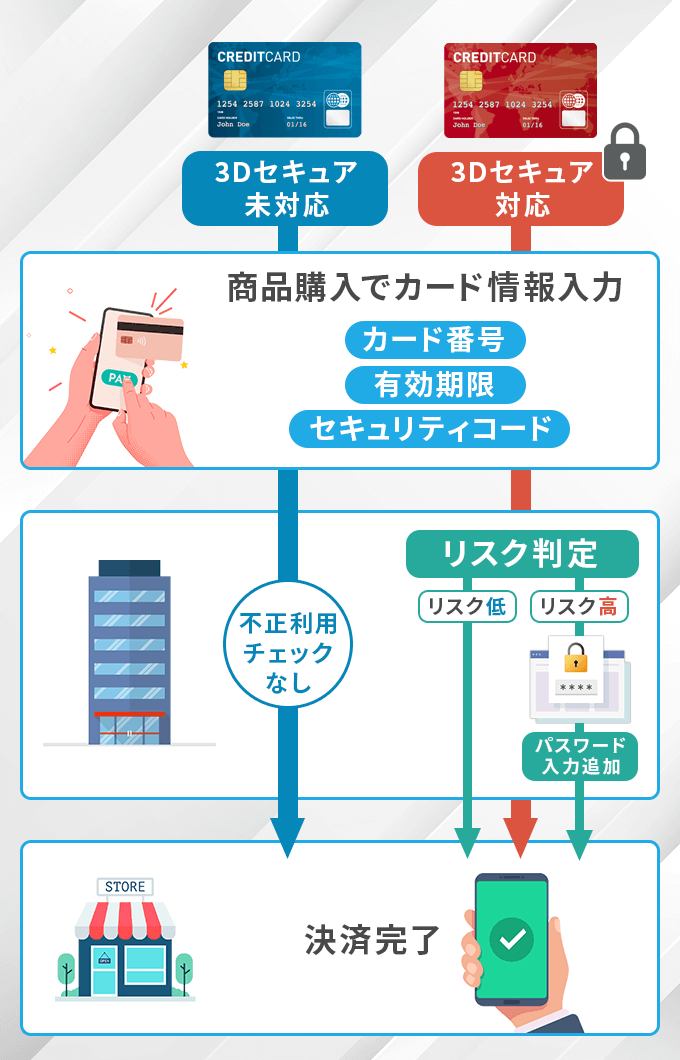

クレジットカードの認証作業

近年ではクレジットカードの不正利用を防止するために「3Dセキュア」を取り入れているカード会社がほとんどです。

3Dセキュアは、本人利用ではない怪しい買い物があった時に、電話番号で本人確認を行うSMS認証システム。

案内がカードに同封されてくることも多く「本人認証のお願い」などの名目で設定方法が記載されています。最近ではQRコードからアプリログインし、そこで認証先に電話番号を設定する仕組みです。

電子マネーチャージでも3Dセキュア対応カードでないと登録できない事もあるため、ネットでお買い物をされる方も必ず実施しておきましょう。

カード会社の連絡先を携帯電話の電話帳に登録しておく

クレジットカードを紛失したり、盗難に遭った際にはカード会社に電話で連絡をして、カードが不正利用されないように利用停止の手続きを行う必要があります。

万が一のトラブルの際に慌てないためにも、カード会社の連絡先電話番号を携帯電話の電話帳に登録しておくと安心です。

紛失・盗難時の緊急連絡先のほか、旅行の際に海外サポートデスクが利用できるカードならデスクの電話番号や、海外でサポートが受けられる電話番号も併せて登録しておきましょう。

カード会社のインターネットサービスの会員登録を行う

各カード会社はインターネット上で会員サービスを提供しているので、カードが届いたら会員登録を行っておきましょう。

会員登録を行うと、インターネットで利用明細を確認したり、ポイント交換を手軽にできるため便利です。

インターネット申し込みの場合、自動的に会員登録が行われるカードもありますが、基本的にはカード会社の公式サイトから会員登録を行うことができます。

三井住友カードのように、紙明細書の郵送を停止してWEB明細に切り替えると年会費が優遇されるカードもありお得です。

アメックスなどカードの有効化が必要なケースも

アメックス(アメリカン・エキスプレス)のプロパーカードなど、一部のカードはアクティベーションと呼ばれる有効化が必要となる場合があるので注意してください。

これは、郵送されたカードが本人以外の手に渡って悪用されることを防ぐためで、アメックスの場合は電話で本人確認を行うとカードを利用できるようになります。

暗証番号の管理は慎重に

クレジットカードの暗証番号は第三者に知られないよう、慎重に管理してください。

本人以外は知り得ない暗証番号を使ったカードの決済は、第三者の利用であっても補償の対象外となってしまうため要注意です。

財布に暗証番号のメモを入れたり、誕生日など推測されやすい暗証番号の利用は避けて、カードを悪用されないように気を付けましょう。

クレジットカードを安全に使うためにやるべきこと

クレジットカードは便利な決済手段ですが、不正利用や情報漏洩のリスクを防ぐために、適切な管理が必要です!

安全に利用するためのポイントについて解説します。

カード番号や暗証番号を絶対他人に教えない!

クレジットカードを安全に利用するためには、カード番号やセキュリティコード、暗証番号を他人に絶対に教えないことが基本中の基本です。

カード会社や銀行が電話やメールで暗証番号を尋ねることはなく、そのような連絡があった場合は詐欺の可能性があります。

不審な連絡が来た場合は、直接カード会社に確認することが重要です。

また、インターネットでの決済の際には信頼できるサイトのみを利用し、見知らぬサイトで安易にカード情報を入力しないようにしましょう。

特に、公式サイトを装った偽サイトに誘導するフィッシング詐欺には注意が必要です。

カード利用通知サービスがあれば設定しておく

クレジットカードによっては、カード利用時にスマホやメールで通知が来るようなサービスが用意されています。

利用時の通知を設定していれば不正利用を早期に発見しやすく、万が一のときにでもすぐに対処することが可能です。

どんな方が通知を設定しておくべきを下記で簡単に紹介しています。

| オンライン決済や海外利用が多い方 | 不正利用のリスクが高いため、通知があればすぐに確認可能 |

|---|---|

| 家族カードを利用している方 | 本人以外の利用履歴も把握しやすい |

| カードの利用上限を管理したい方 | 使いすぎを防ぎ、計画的に利用可能 |

もしも不審な通知を受け取った場合は、すぐにカード会社へ連絡し不正利用か否か確認しましょう。

利用明細を定期的にチェック

カード利用通知を設定していても、定期的に利用明細を確認することが重要です。

不正利用は少額の決済から始まることがあり、通知を見逃してしまうと気づかないまま被害が拡大する可能性があります。

利用明細のチェックポイントは次のとおりです。

利用明細のチェックポイント

・見覚えのない少額決済がないか(詐欺業者が試しに決済をするケースあり)

・サブスクや定期購入など、解約したつもりになっていた請求がないか

中でもサブスクや定期購入の解約し忘れなどで、毎月不要な支払いが続いている場合があります。

特にオンライン明細やアプリを活用すれば、サッとその場で確認できます。定期的にチェックして、不審なもの無駄なものに気付けるようにしておきましょう。

カード紛失・盗難時の対応方法を確認

クレジットカードを紛失したり盗難に遭った場合は、速やかにカード会社に連絡し、利用停止の手続きを行うことが必要です。

事前に緊急時の対応方法を確認しておくことで、いざという時に慌てずに対処できます。

カードをなくした場合は、まずカード会社に連絡して利用停止の依頼をし、その後必要に応じて警察に届け出を提出することで、盗難や不正利用への対応が可能になります。

緊急時のために連絡先を登録しておく

万が一不正利用が発生した場合でも、カード会社の補償制度を利用すれば被害額が補償されることがあります。

ただし、補償には一定の条件があり、連絡が遅れると適用されない場合もあるため、異変に気付いたらできるだけ早く対応することが重要です。

クレジットカードはすぐ使う前に最低限は設定しよう

クレジットカードが届いたら、基本的にはすぐに使える場合がほとんどですが、安全に利用をするためにいくつか確認すべきポイントがあります。

カードの情報に誤りがないか、少額決済でカードが正常に利用できるか、高額な買い物をする予定がある場合は事前にカード会社へ確認など、手間ではありますが確認しておくと安心です。

また、不正利用を防ぐために、カード利用通知サービスの設定や利用明細の定期的な確認も欠かせません。

この記事を参考に、クレジットカードを安全かつスムーズに活用し、便利なキャッシュレス生活をスタートさせましょう。

▼関連記事

-

-

サブカードにおすすめのクレジットカード!複数持ちのメリット・デメリットも

日本のクレジットカード保有率は2.8枚と言われており1人で何枚も所有するのが当たり前となってきました。 2枚目のサブカードを選ぶ基準は1枚目を補い、ショッピングや利用するお店でポイントがたくさんたまる ...

-

-

おすすめクレジットカード3枚持ち最強の組み合わせ!使い分けの方法や活用術

現代社会において、クレジットカードは生活の必需品となっています。 しかし、数あるカードの中からどれを選び、どのように使い分ければ最大限のメリットを引き出せるのか難しい問題です。 本記事では、クレジット ...

-

-

三井住友カード以外も紹介!SBI証券のクレカ積立におすすめなクレジットカード

近年では、低金利時代にて銀行へ貯蓄していても、原資から増えることはないといってよいほどです。そのためか、政府もNISAなどの投資を推奨しており、非課税枠の拡充などメリットが多くなってきています。 SB ...