今やクレジットカードは生活に欠かせない存在です。インターネットショッピングや様々な料金の支払い、毎日のお買い物など、クレジットカードを持っていると何かと便利でお得なサービスや特典もあります。

今回は知っているようで知らないクレジットカードの基礎知識やメリットなどをまとめました。

目次

クレジットカードとは?

クレジットカードとは料金決済用のカードです。利用料金が後日銀行口座から引き落とされる後払い方式で、クレジット(Credit)には「~を信用する・信じる」という意味があります。

カード社会であるアメリカではクレジットカードは信用力を表す一種の身分証として用いられ、ホテルのチェックインの際などにカードの提示を求められる事もあるぐらいです。

クレジットカードの保有率・保有枚数

2017年度の日本人のクレジットカード保有率と保有枚数は、20代~60代の男女を対象に株式会社ジェーシービーが行った「クレジットカードに関する総合調査」によると、保有率は85.1%に上り、一人あたりの平均保有枚数が3.2枚となっています。

この事からほとんどの成人がクレジットカードを持ち、一人で複数枚を保有している事も多いのが分かります。

クレジットカードの利用頻度

調査によると、メインカードとされる一番多く使うクレジットカードの一か月あたりの平均利用頻度は5.8回で、最もカード利用が多いのはオンラインショッピングで36.6%、次いで携帯電話料金の31.1%、スーパーマーケットの29.8%となっています。

調査では電気料金とガス料金が別々の項目でしたが、両者を足すと30%になるため公共料金の支払いでカードを利用している方も多いようです。

月あたりのクレジットカードの利用金額

一か月あたりのクレジットカード(メインカード)の平均利用金額は5.1万円となり、2016年度のデータと比較すると利用金額が2,000円アップしています。

2番目によく使うサブカードでも一か月あたり平均1.4万円の利用金額なので、メインカードとサブカードの利用金額を合計すると6.5万円になります。

クレジットカードの仕組み

クレジットカードの仕組みは意外と簡単です。利用者が加盟店でクレジットカードを使って支払うと、加盟店はクレジットカードの決済を受け持つカード会社に代金を請求します。

カード会社は加盟店に対して利用者の信用をもとに代わりに代金を支払い、後日利用者に立て替えた代金の請求をするという具合です。

加盟店側はクレジットカードを利用できると売上げアップが見込め、店に多額の現金を置くリスクも減らせるというメリットがあり、利用者側もポイント付与や特典によるメリットがあるので、双方がメリットを享受できます。

クレジットカード券面の意味・見方

普段何気なく持っているクレジットカードですが、券面をじっくり見てみると様々な情報が詰め込まれています。

①クレジットカード名・ロゴ

クレジットカードの名前やロゴが記載されています。

②ICチップ

表面を見るとICチップが金色の四角形で配置されている事が多く目を引きます。

ICチップには裏面にある磁気ストライプよりも多くのカード情報が記録されており、「スキミング」という不正行為防止(セキュリティを高める)役割を担っています。

③カード会員番号

カード番号はVisa・Mastercard・JCBは16桁でアメックスは15桁、ダイナースクラブは14桁で明記されています。

④ホログラム

ホログラムとは、偽造防止のための3Dシールのことです。

カード会社によっては無い場合も多い。

⑤カード有効期限

有効期限はやや下の方に「月/年」の順番で記載されています。

この表記がクレジットカードを使える期間となっており、期限が切れる前にカードが自動的に更新されたものがカード会社から送付されてきます。

⑥カード会員の名前

会員名はアルファベットで記されています。

カードが届いたら表記が間違っていないか必ずチェックするようにしましょう。

⑦国際ブランド

クレジットカードにはVisa、JCB、American Express、Diners Club、DISCOVER、中国銀聯(ちゅうごくぎんれん)など、国際ブランドのロゴマークも入っています。

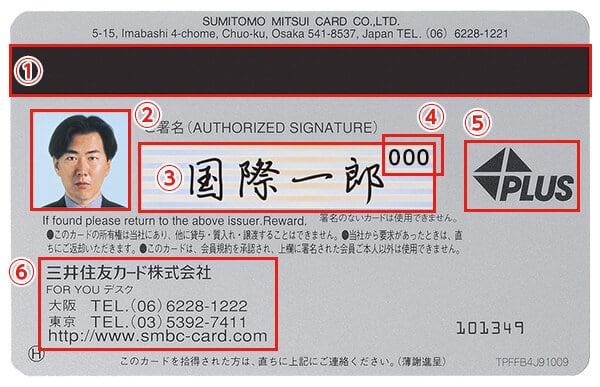

カード裏面の情報

①磁気ストライプ

カード裏面にはカード情報が記録されている黒い帯状の磁気ストライプがついています。

②顔写真

顔写真は三井住友カードならではのサービスです。仮にカードを盗難や紛失してしまっても不正利用されるリスクを減らせます。

顔写真は希望者のみ対応していることなので、必ず写真が載るわけではありません。

③署名欄

カード裏面の中央よりやや上には自筆での記入が必要な署名欄があります。

ネットショッピングでは記載する必要がありませんが、実店舗でカード利用する際には名前を必ず記載しておく必要があります。

④セキュリティコード

署名欄の横、または内側に記載されている数字は、ネットショッピングなどの際に用いる「セキュリティコード」(3桁もしくは4桁)です。

⑤海外のATM運営会社

PLUSやCirrus、pulseなどの文字は、海外で利用できるATMを示す表示です。

海外でキャッシングを利用して現地の通貨に両替する際はここの表記をチェックするようにしましょう。

⑥カード発行元情報

カード発行元情報として会社名や住所、電話番号が記載されています。

クレジットカード会社はどこから利益を得ている?

ポイント還元や様々なサービスを展開しているクレジットカード会社はどこから利益を得ているのでしょうか。カード会社の主な収入源は「加盟店からの手数料・リボ払いやキャッシングなどの手数料・広告収入・年会費」となっています。

加盟店からの手数料は利用金額の3%から7%程度といわれ、利益率の高い業種ほど手数料が上がるのが特徴です。

どのカードでもリボ払いやキャッシングを利用すると手数料が発生しますが、こちらもカード会社の収入源となるためカードのポイントが優遇されている事があります。

広告収入は、会員(利用者)に向けてダイレクトメールなどを使ってスポンサーの広告を打つ事でカード会社は利益を得られ、スポンサーは年代や職業別に広告を打てるのが利点です。

クレジットカードの中には数千円から高いものでは数万円の年会費がかかるカードもありますが、年会費もカード会社の重要な利益なので「年会費が高い=審査難易度が高い」とも限らないようです。

クレジットカードは安全?個人情報など流出しない?

時折世間を騒がすクレジットカードの個人情報流出や不正利用のニュースですが、ICチップもセキュリティ対策のひとつで、磁気ストライプよりも偽造や解析が困難な事からスキミングを防ぐ方法として定着してきています。

インターネットショッピングではカード番号を入力しますが、暗号化技術のSSLを用いるため個人情報の安全な送信が可能です。

セキュリティの強さでも人気のある三井住友カードでは、カードの不正使用検知システムが365日24時間モニタリングを行い、不審なカード利用をチェックするなど各社対策を講じています。

万が一不正利用があった場合も、特殊なケースを除き届出日から60日前(三井住友カードの場合)までさかのぼって不正利用で生じた損害を補償してくれるので安心です。

クレジットカードのメリット

クレジットカードを上手に利用すると現金払いよりもお得に節約できる可能性があり、生活がより便利になります。

ポイントがたまる

株式会社ジェーシービーが行った「クレジットカードに関する総合調査」でもメインカードの使用理由の1位だったのが「ポイント・マイルが貯めやすい」というメリットです。

カードによっては還元率1%(100円の利用につき1円相当のポイント)以上のポイントが付与されるものもあり、年間100万円単位でカードを利用するのであればポイントもその分高額になります。

貯めたポイントは商品やマイルに交換したり他社のポイントに移行する事もできるなど、交換先が豊富に用意されている点も人気です。

支払いを次月以降に延ばせる

現金払いとは違ってクレジットカードは支払いを次月以降に延ばせるのもカードならではのメリットです。

例えば、給料日の後に引き落としになるカードを持っていれば給料日前でも気兼ねなく買い物をする事ができます。

一括払いだと翌月払いのケースが多いですが、ボーナス払いでは支払いを更に先延ばしにできるので電化製品など高額な買い物もしやすいでしょう。

保険が適用される

クレジットカードの中には海外・国内旅行傷害保険や携行品損害補償(動産保険)、カードで購入した商品の破損などを補償するショッピング保険など、万が一のアクシデントの際にも安心な保険が付帯しているものがあります。

特に海外旅行傷害保険は年会費無料カードでも最高補償額が2,000万円から3,000万円と高額な補償が受けられる事があるため、カード付帯保険とはいえ侮れません。

海外では入院治療費も高くつくので、保険はカード選びの際に重視するのがおすすめです。

銀行振込手数料・代引き手数料がかからない

インターネットショッピングなどの支払い方法として銀行振り込みや代引きを選んだ場合は振込手数料や代引き手数料が発生しますが、クレジットカード払いにすると手数料無料で買い物ができます。

例えば、Amazonの場合発送1件につき代引き手数料は330円(税込)がかかり、銀行振り込みを選択した場合も銀行ごとに異なる手数料がかかるため、インターネットショッピングを頻繁に利用する方こそクレジットカードを持つメリットは大きいでしょう。

使ったお金を管理しやすくなる

クレジットカードは現金払いよりも使ったお金を管理しやすいのが特徴です。

カード会社から送られてくる利用明細には利用日時と利用店舗名、金額が記載されていますし、最近ではインターネット上でWEB明細を見られるサービスや、支払い金額のメール送信サービスもあります。

例えばアメリカン・エキスプレスのスマホ向けアプリでは最新の利用状況をプッシュ通知で受け取れるので便利です。

キャッシングを使ってお金を借りることができる

キャッシング枠(キャッシング機能)付きのクレジットカードを持っているとATMや口座振込でお金を借りることもできます。

キャッシング機能が便利なのは海外旅行の際で、旅行先にあるATMを使って現地通貨でお金を借りることができ、空港などで両替する際の手数料よりもキャッシングの手数料の方が安いためお得です。

ETCカードが作れる

高速道路を通行する際に便利なETCカードを発行できるのもクレジットカードのメリットです。

ETCカード自体は高速道路会社も発行していますが、補償金を預託する必要があるため、クレジットカードが一番お得です。

ETCカードは三井住友カード、JCB、アメックス、三菱UFJニコスなど様々なカード会社で発行でき、カードによっては手数料無料で追加カードとして発行できるので利用しない手はありません。

クレジットカードの支払い方法

クレジットカードの支払い方法は一括払い以外にも様々な方法があります。

1回払い

クレジットカードの支払い時に「一括払い」と申し出ると1回払いになる、最もポピュラーな支払い方法です。

金利手数料無料で利用でき、利用料金は締め切り日の翌月払いとなるのが一般的です。

インターネットショッピングの「カード払い」も多くの場合は1回払いになっています。

2回払い

2回払いの場合は締め切り日の翌月と翌々月の2回に分けて利用料金を支払う方法で、例えば10万円の買い物をすると5万円ずつ等分された料金を2度支払います。

1回払い同様に金利手数料は無料で、カード会社によっては2回払い以上の分割払いは1万円以上のショッピングから利用できるなど条件があります。

分割払い

分割払いになると金利手数料が発生し、利用金額と手数料の合計金額を指定した回数分支払う必要が出てきます。

一般的に分割払いとなるのは3回払いから24回払いの支払い方法で、その他には6回払いや10回払い、12回払いなどがあります。

三井住友カードの分割払いで12回払いを選択した場合の金利手数料は実質年率14.50%となり、利用金額100円あたりの手数料は8.04円になる計算です。

このため、分割払いを利用する際は手数料を考慮する必要があります。

リボ払い

リボ払いは利用金額や利用回数に関わらず毎月一定の額になるように分割して支払う方法です。

毎月の支払い額は自分で決める事ができるためお金の管理がしやすい一方で、返済期間が延びると手数料が高額になるデメリットがあります。

ボーナス払い

ボーナス払いは金利手数料無料で最大8か月以上先延ばしできるのが特徴で、家電量販店などでよく用いられている支払い方法です。

分割払いより手数料がお得で、ボーナスが出ない方や学生でも利用する事ができます。

フレックス払い

フレックス払いとは、リボ払いのように毎月決められた金額を支払い、繰り上げ返済もできる支払い方法です。

リボ払いとフレックス払いの違いは、フレックス払いは初回の金利手数料が発生しない点と、リボ払いの場合口座引き落としに限られる事が多い繰り上げ返済がATMからできる点ですが、どちらも金利手数料が発生するので注意が必要です。

法人カード

クレジットカードは一般カードの他に企業や法人に対して発行される「法人カード」も存在します。

支払いをプライベートと分ける事ができ、会計ソフトに経費が自動的に入力されるため、お金の管理が簡単になり帳簿付けの手間を減らせるメリットがあります。

コーポレートカードとは

コーポレートカードとは20名以上の大手企業向けに発行される法人カードです。

ビジネスカードとは

ビジネスカードとは20名以下の中小企業や個人事業主向けに発行される法人カードで、コーポレートカードとビジネスカードの違いは呼び名だけという事も多く、カード機能に大きな違いはありません。

クレジットカードの利用限度額とは?

クレジットカードの利用限度額(総枠)とはカードで利用できる上限額で、利用限度額の範囲内であれば自由にカードを使う事ができます。

キャッシング機能が付いたクレジットカードの場合は買い物など代金の支払いに利用する「ショッピング枠」とお金を借りる時に利用する「キャッシング枠」という二つの枠があり、ショッピング枠とキャッシング枠の合計が利用限度額です。

キャッシング枠はショッピング枠に含まれているため、ショッピング枠を多く使うとキャッシング枠が減る事があります。

それぞれのカードとの違い

クレジットカードとデビットカードの違い

クレジットカードとデビットカードの違いは「代金引き落としのタイミング」です。

後日引き落としのクレジットカードに対し、デビッドカードは銀行口座が紐付けされていて即時引き落としとなります。

クレジットカードとキャッシュカードの違い

混同される事も多いクレジットカードとキャッシュカードの違いは「カードの利用方法」です。

クレジットカードは買い物や代金の決済に使いますが、キャッシュカードは銀行のATMで貯金を下ろしたり振り込んだりする際に利用するもので買い物はできません。

初心者におすすめのクレジットカード

三井住友カード

三井住友カード(NL)

カードの特徴

世界シェアNo.1のVisaブランド。初めてクレジットカードを持つ人でも安心して利用できるセキュリティ性が高い「銀行系カード」のジャンルに入る。

| 発行会社 | 三井住友カード株式会社 | ポイント還元率 | 0.5% |

|---|---|---|---|

| 年会費 | 永年無料 | 付帯保険 | 最高2,000万円(利用付帯) |

| 電子マネー | iD、PiTaPa、WAON(ApplePay利用可能) | ポイント | Vポイント |

発行会社は三井住友カード株式会社で、優れたブランド力が魅力のクレジットカードです。

セキュリティに関しても、早くからICチップ搭載のカード発行・不正利用の探知システムの採用など積極的に展開しています。

200円(税込)につき1ポイントが付与されるので、還元率は0.5%となっています。

ポイントの貯めやすさに関しても、「ポイントUPモール」というサイトを経由してネットショッピングをすることで数倍お得になり、「ココイコ!」というサイトでエントリーしてから対象のお店でショッピングをするとキャッシュバックやポイント還元率UPといった特典を受けることも可能です。

楽天カード

楽天カード

カードの特徴

通常ポイント還元率が高いうえに、楽天市場や楽天トラベルなどの楽天サービスでポイントがたまりやすい。

| 発行会社 | 楽天カード株式会社 | ポイント還元率 | 通常1.0% |

|---|---|---|---|

| 年会費 | 年会費永年無料 | 付帯保険 | 最高2,000万円(利用付帯) |

| 電子マネー | 楽天Edy | ポイント | 楽天ポイント |

楽天カードは、楽天カード株式会社が発行するクレジットカードで年会費は永年無料で利用でありながら、海外旅行傷害保険(利用付帯)が付帯されているため補償にも手厚いカードです。

一般的なクレジットカードのポイント還元率の平均は0.5%ですが、楽天カードの基本のポイント還元率は1.0%となっているため、かなり高めになっています。

たまったポイントは楽天市場や楽天トラベルに利用できる他、楽天edyとしての利用や商品券・金券へも交換が可能であるなど利便性が非常に高いです。

学生専用のカードではありませんが、楽天市場での利用者を増やしたいという思惑があるため、利用頻度の高い層が主婦・学生・フリーターとなっていることから、審査難易度は低く設定されていて、比較的発行しやすいカードとなっています。